Учет и отчетность общества

Реорганизация и ликвидация Общества

Филиалы и представительства Общества

Состояние основных фондов. Амортизация основных средств

Анализ эффективности использования основных фондов

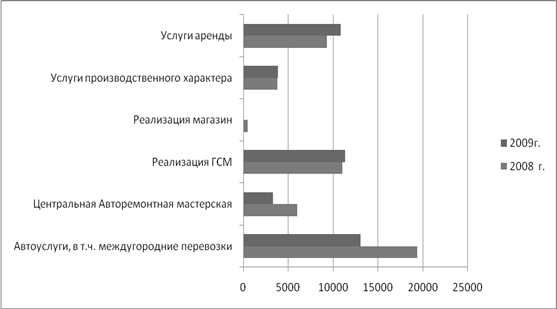

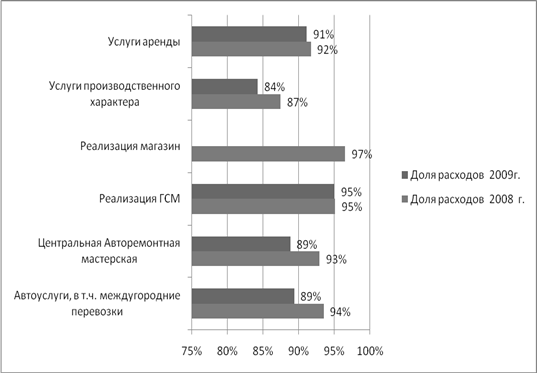

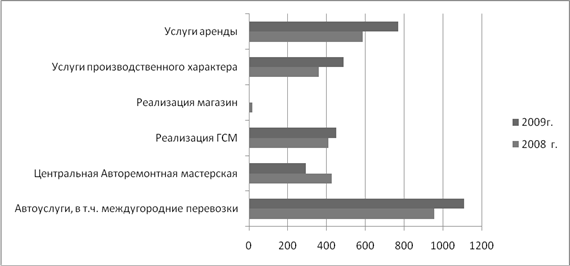

Анализ затрат на производство и реализацию продукции. Отражение в бухгалтерском учете

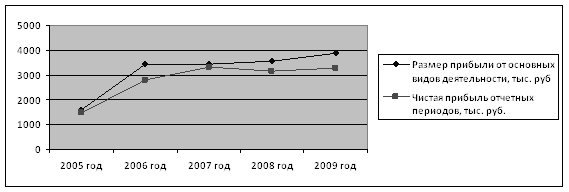

Финансовые результаты предприятия: исчисление выручки от реализации, определение прибыли, составные части балансовой прибыли

Оценка результативности финансово-хозяйственной деятельности

Навигация

Анализ эффективности использования основных фондов

Финансово-хозяйственная деятельность ЗАО "Лесной"

74641

знак

6

таблиц

1

изображение

5.1 Анализ эффективности использования основных фондов

Формализованными критериями имевших место качественных изменений имущественного положения предприятия и степени их прогрессивности. Выступают и такие показатели, как доля активной части основных средств, коэффициенты годности, обновление выбытья и износа. В связи с этим рассмотрим характеристику основных средств предприятия – являющихся важнейшим элементам производственного потенциала.

Характеристики основных средств предприятия

Таблица 2

|

| На начало 2007 тыс. руб. % | На конец 2007 тыс. руб. % | Отклонение (%) |

| 1 | 2 3 | 4 5 | 6 |

| 1. Первоначальная стоимость основных В том числе: Активная часть 2.Основные средства (остаточная стоимость) | 2884554 100,0 741320 25,69 1944161 | 2908559 100,0 764653 26,28 1884350 | 100,83 103,14 96,9 |

| Коэффициент годности Коэффициент обновления Коэффициент выбытия Коэффициент износа | 0,67 0,03 — 0,33 | 0,64 0,01 0,002 0,35 |

Приведённые данные показывают, что доля активной части основных средств выросла на 3,14% по сравнению с началом года, что безусловно является незначительным приростом. Как видно структура основных средств практически не изменилась в лучшую сторону. За отчётный период новое оборудование практически не приобреталось, коэффициент годности снизился с 0,67% до 0,64% на конец года, коэффициент износа увеличился. Можно сделать вывод, что на данный момент предприятие имеет слабую материально-техническую базу, поэтому одной из важнейших задач является наращивание производственного потенциала предприятия, так как в случаи получения крупного заказа от новых контрагентов, строительному управлению просто может не хватить производственной мощности на его осуществления, что влечёт за собой отрицательные последствия.

В процессе функционирования предприятия и величины активов и их структуры претерпевают построенные изменения. Наиболее общие представления об имевших место, качественных изменениях в структуре средств их источников, можно получить с помощью вертикального и горизонтального анализа отчётности.

Вертикальный анализ показывает структуру средств предприятий и их источников. Преимущество вертикального анализа по сравнению с горизонтальным, является использование в нём относительных показателей, которые в определённой степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчётности и тем самым затруднять их сопоставление в динамике.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... о неплатёжеспособности предприятия. Анализ финансовых результатов. Финансовый результат предприятия характеризуется показателями: прибыль (убыток) полученный от всей финансово – хозяйственной деятельности предприятия, а также показатели рентабельности. Источники информации для данного анализа, является Форма 2 «Отчёт о прибылях и убытках». Анализ прибыли предприятия. Прибыль – это выраженный ...

... каждого года. В 2000 году предприятие на каждый рубль собственного капитала получило прибыль в размере 22 копеек. Таким образом, в целом за 2000 год финансово-хозяйственную деятельность ОАО КЭПСП ВФСО «Динамо» можно охарактеризовать двояко. С одной стороны выручка от реализации продукции и прибыль от реализации увеличились, рентабельность реализованной продукции стала положительной и ...

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

0 комментариев