Учет и отчетность общества

Реорганизация и ликвидация Общества

Филиалы и представительства Общества

Состояние основных фондов. Амортизация основных средств

Анализ эффективности использования основных фондов

Анализ затрат на производство и реализацию продукции. Отражение в бухгалтерском учете

Финансовые результаты предприятия: исчисление выручки от реализации, определение прибыли, составные части балансовой прибыли

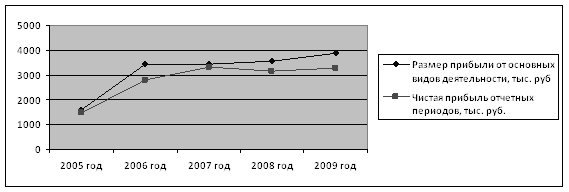

Оценка результативности финансово-хозяйственной деятельности

Навигация

Филиалы и представительства Общества

Финансово-хозяйственная деятельность ЗАО "Лесной"

74641

знак

6

таблиц

1

изображение

3. Филиалы и представительства Общества

Общество может создавать на территории РФ и за ее пределами филиалы и представительства, дочерние и зависимые хозяйственные общества.

Филиалы и представительства Общества действуют на основании соответствующих Положений, которые принимаются Общим собранием акционеров Общества.

Филиалы и представительства не являются юридическими лицами, наделяются Обществом имуществом, которое учитывается на балансе Общества и на их отдельном балансе. Руководители филиалов и представительств назначаются Общим собранием Общества и действуют от имени Общества на основании доверенности. После принятия Общим собранием акционеров Общества решения о создании филиалов или об открытии представительств, данные о них (полное наименование, почтовый адрес) должны быть внесены в Устав.

Дочерние и зависимые хозяйственные общества, создаваемые по решению Общего собрания акционеров, являются юридическими лицами, не отвечают по обязательствам Общества, а Общество не отвечает по их обязательствам, за исключением случаев, предусмотренных действующим законодательством РФ.

Общество по решению Общего собрания акционеров может участвовать в создании других хозяйственных обществ и товариществ, а также на добровольных началах вступать в союзы, ассоциации, межотраслевые, региональные и другие объединения предприятий на условиях, не противоречащих антимонопольному законодательству РФ.

4. Анализ имущества предприятия

ЗАО «Лесной» является собственником имущества, учитываемого на его самостоятельном балансе. Общество несет ответственность по своим обязательством в пределах принадлежащего ему имущества и имущественных прав, на которые может быть обращено взыскание. Общество не отвечает по обязательствам государства и своих акционеров. Акционеры несут риск убытков, связанных с деятельностью Общества в пределах стоимости принадлежащих им акций за исключением случаев, предусмотренных законодательством РФ. Акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам Общества в пределах неоплаченной части стоимости принадлежащих им акций.

Уставный капитал Общества составляет 16800 (шестнадцать тысяч восемьсот) рублей и разделен на 16800(шестнадцать восемьсот) штук именных обыкновенных акций номинальной стоимостью 1 (один) рубль каждая. Все акции общества выпущены в бездокументарной форме.

Общество имеет 15960 (пятнадцать тысяч девятьсот шестьдесят) штук объявленных именных обыкновенных акций номинальной стоимостью 1 (один) рубль каждая, которые Общество вправе размещать дополнительно к размещенным обыкновенным акциям в порядке, предусмотренном настоящим Уставом. Объявленные акции обладают тем же объемом прав, которые дают акционерам Общества именные обыкновенные акции Общества.

Общество может по решению Общего собрания акционеров выпускать в обращение именные привилегированные акции различных типов, общая номинальная стоимость которых не может превышать 25% от уставного капитала Общества. Привилегированные акции одного типа должны представлять их владельцам одинаковый объем прав и иметь одинаковую номинальную стоимость.

Уставный капитал Общества может быть увеличен или уменьшен в порядке, предусмотренном настоящим Уставом и действующим законодательством РФ. Увеличение уставного капитала Общества осуществляется:

1) путем увеличения номинальной стоимости акций;

2) путем размещения дополнительных акций посредством закрытой подписки.

Решение об увеличении уставного капитала Общества принимается Общим собранием акционеров Общества, большинством в три четверти голосов.

Имущество, обязательства и иные факты хозяйственной деятельности отражаются в бухгалтерском учете и бухгалтерской отчетности в денежном выражении.

Оценка имущества осуществляется:

- приобретаемого за плату - путем суммирования фактически произведенных затрат на его покупку;

- имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования;

- имущества, произведенного на предприятии, по стоимости его изготовления (по фактическим затратам , связанным с производством объекта имущества).

В соответствии со статьей 128 Гражданского кодекса Российской Федерации под имуществом «в широком смысле» понимается: вещи, включая деньги и ценные бумаги; иное имущество, в том числе имущественные права и имущественная обязанность; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага (деловая репутация).

Для обеспечения достоверности данных бухгалтерского учета и отчетности проводится инвентаризация имущества и финансовых обязательств на основании приказа руководителя инвентаризационной комиссией в порядке и сроки, установленные Федеральным законом от 21.11.96 г. №129-Фз «О бухгалтерском учете» и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13.06.95 г. № 49, в том числе инвентаризация:

- по основным средствам: не менее одного раза в три года;

- по прочему имуществу: ежегодно по состоянию на 1-ое октября;

- по финансовым обязательствам: ежеквартально, ежегодно по состоянию на 1-ое число следующего отчетного периода;

- инвентаризация кассы: ежемесячно;

Во время инвентаризации запрещено принимать и отпускать товарно-материальные ценности.

Анализ финансовой деятельности ЗАО «Лесной» за период 2007 – 2008 года проводится по данным бухгалтерского баланса, отчёта о финансовых результатах и их использовании (форма № 2) приложение к балансу. Эти документы представлены в приложении 1.

Экономический потенциал может быть охарактеризован двояко: с позиции имущественного положения и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязано-нерациональная структура имущества, её некачественный состав могут привести к ухудшению финансового положения.

Структура стоимости имущества даёт общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношении заёмных и собственных средств, покрывающих их в пассивах.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. По данным приведённого в приложении баланса, динамика имущественного положения предприятия может быть охарактеризована следующим образом:

Изменение имущественного положения предприятия

Таблица 1

|

| На начало 2007

Сумма Уд.вес тыс. руб. % | На конец 2007 Сумма Уд. вес тыс. руб % | Изменение за год (н.ч. – 100%) прирост (+) снижение (–) Сумма Уд. вес тыс. руб. % |

| 1 | 2 3 | 4 5 | 6 7 |

| 1. Всего имущества В том числе: иммобилизованные активы. 2. Мобильные активы В том числе: 2.1 Запасы и затраты 2.2 Расчёты с дебиторами 2.3 Денежные средства 2.4 Прочие активы | 2691783 100 1946262 72,3 745521 27,7 198861 7,39 473099 17,56 73561 2,75 — — | 3163639 100 1911930 60,4 1251709 39,6 660977 20,89 530459 16,78 61450 1,93 — — | +471856 +17 –34332 –1,77 +506188 +67,89 +462116 +232,8 +57359 +12,12 –1211 – 16,46 — — |

Из приведённых данных видно, что за истекший год у предприятия произошло изменение структуры баланса. Имущество предприятия увеличилось на сумму 471856 тыс. рублей, что на 17% больше по сравнению с началом года. Большая часть прироста 97,9% была направлена на производственные запасы, что увеличило долю труднореализуемых активов. В силу сложившихся обстоятельств – потеря объёмов реализации своих услуг, можно сказать, что такое вливание средств записи приведёт к умертвлению средств. Денежные средства, как наиболее ликвидные снизили своё значение на 16,46%. На основании этого можно судить о значительном снижении платёжеспособности предприятия в целом на конец 2007г.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... о неплатёжеспособности предприятия. Анализ финансовых результатов. Финансовый результат предприятия характеризуется показателями: прибыль (убыток) полученный от всей финансово – хозяйственной деятельности предприятия, а также показатели рентабельности. Источники информации для данного анализа, является Форма 2 «Отчёт о прибылях и убытках». Анализ прибыли предприятия. Прибыль – это выраженный ...

... каждого года. В 2000 году предприятие на каждый рубль собственного капитала получило прибыль в размере 22 копеек. Таким образом, в целом за 2000 год финансово-хозяйственную деятельность ОАО КЭПСП ВФСО «Динамо» можно охарактеризовать двояко. С одной стороны выручка от реализации продукции и прибыль от реализации увеличились, рентабельность реализованной продукции стала положительной и ...

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

0 комментариев