Финансовое оздоровление – смысл, путь реализации, источники финансовых ресурсов

Реформирование собственного капитала предприятия. Не предполагает изменение структуры собственников (состава и долей собственников предприятия)

Программа финансового оздоровления и её основные цели

Основная экономическая и организационная характеристика предприятия СХПК "Воронежский"

Причины необходимости оздоровления СХПК "Воронежский"

Предприятия с неустойчивым финансовым состоянием. При взаимоотношениях с такими предприятиями имеется определенный риск

Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей

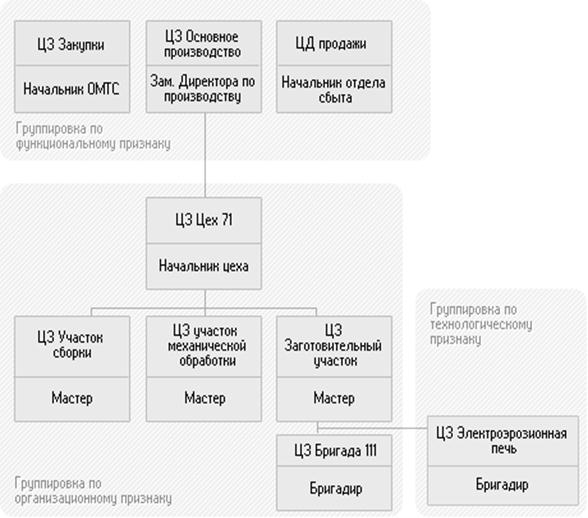

Интеграционные структуры, как эффективная система организации сельскохозяйственного предприятия

Титульный лист. Указываются наименование компании, время составления плана и период, на который составлена программа

Навигация

Реформирование собственного капитала предприятия. Не предполагает изменение структуры собственников (состава и долей собственников предприятия)

Финансовое оздоровление неплатежеспособного сельскохозяйственного предприятия

245089

знаков

23

таблицы

17

изображений

2. Реформирование собственного капитала предприятия. Не предполагает изменение структуры собственников (состава и долей собственников предприятия).

· Увеличение собственного капитала за счет целевого финансирования со стороны третьих лиц, например, со стороны государства предприятиям, имеющим стратегическое или национальное значение, а также предприятиям, входящим в холдинговые структуры со стороны головной компании.

Иные мероприятия затрагивают структуру собственности:

· Эмиссия акций – инструмент получения внешнего финансирования

3. Урегулирование кредиторской задолженности.

· Мораторий на выплаты задолженности – одна из самых сильных мер по восстановлению платежеспособности во время судебных процедур.

· Уступки кредиторов в форме обмена долгов на имущество организации (в т.ч. пакета акций).

· Взаимозачет долгов – если есть встречные требования (ст. 410, 411 части первой Гражданского Кодекса РФ), нельзя забывать, что при этом возникают обязанности по уплате налогов.

· Получение уступок кредиторов под обеспечение долга. В соответствии со ст. 329 Гражданского кодекса РФ исполнение обязательств может обеспечиваться неустойкой, поручительством, банковской гарантией, задатком и другими способами.

· Переоформление задолженности в вексельные обязательства – это уже новые обязательства для предприятия, но с иными сроками и иными условиями.

· Перевод долга на другое юридическое лицо

· Форвардные контракты на поставку продукции предприятия по фиксированной цене.

· Переоформление краткосрочных обязательств в долгосрочные сопровождается обычно повышениями ставок процента за кредит.

· Урегулирование фискальной задолженности в виде отсрочек и рассрочек в соответствии с гл. 9 части первой Налогового кодекса РФ.

· Долгосрочные ссуды для неблагополучных предприятий практически недоступны, только при наличии серьезных гарантий – органов исполнительной власти, крупных корпораций и т.п.

· Краткосрочные ссуды

· Иностранные кредиты

· Лизинг

Перечисленные основные ресурсы проведения финансового оздоровления можно рассматривать и как мероприятия финансового оздоровления.

Опыт проведения финансового оздоровления на различных организациях позволил определить типичные схемы управленческих воздействий на отдельные элементы бизнес-процессов организации (См. приложение 3). Некоторые из этих мер могут соответствовать понятию "реинжиниринг". В отечественной методической литературе и практике реинжиниринг – попытки любых изменений, этот термин используют как синоним совершенствования деятельности. В международной практике под реинжинирингом понимаются только радикальные преобразования, обеспечивающие фундаментальные изменения в процессе производства, скорости хозяйственно-коммерческого цикла, качестве продукции.

В зависимости от глубины кризиса финансовому оздоровлению могут способствовать и деструктурирующие меры – добровольная ликвидация, банкротство. Во многих странах банкротство используется как способ вывода хотя бы части денег из неэффективного бизнеса, также оно может служить финансовому оздоровлению его кредиторов, которые получат возможность возвратить себе хотя бы часть средств через конкурсное производство. Таким образом, путями преодоления кризиса являются конкретные действенные меры, а не попытки оттянуть кризис, превратить его в вялотекущий процесс.

В период проведения экономических реформ (с 1991 г.) широкое распространение получила разработка бизнес-планов предприятий. Для несостоятельных предприятий разрабатывались планы финансового оздоровления. План финансового оздоровления – эффективный инструмент планирования финансово-экономических, технических и управленческих мероприятий по реформированию несостоятельного предприятия в соответствии с потребностями рынка, основные цели которых – восстановление платежеспособности и повышение конкурентных преимуществ предприятия-должника. План финансового оздоровления выполняет такие функции:

появляется возможность тщательно продумать стратегию и тактику предприятия;

документ, с помощью которого кредиторы, инвесторы и другие пользователи данного плана могут оценить текущее и будущее финансовое состояние предприятия, а также проконтролировать процесс реализации плана;

мощный рекламный материал, позволяющий создать ощущение основательности и солидности от предполагаемых мероприятий.

План финансового оздоровления кризисной компании представляет собой разновидность бизнес-плана. Его отличие от стандартного бизнес-плана заключается в том, что в нем необходимо определить и обосновать программу выхода из кризиса.

Действующее законодательство различает три вида планов финансового оздоровления:

· план финансового оздоровления в процедуре банкротства – финансовое оздоровление, подготавливаемый руководством компании, утвержденный собранием кредиторов для погашения долгов в соответствие с графиком;

· план внешнего управления в процедуре банкротства – внешнее управление, который должен быть подготовлен арбитражным управляющим, утвержден кредиторами и судом;

· план финансового оздоровления, подготовленный компанией (третьими лицами по заказу компании) и направленный на решение проблем вне судебных процедур.

Наиболее широк и разнообразен инструментарий для последнего случая, что подтверждает эффективность превентивного антикризисного управления.

Структура плана финансового оздоровления может быть различной в зависимости от предпочтения руководства компанией, специфики бизнеса, формы собственности и т.д. Вместе с тем существуют вопросы, отражение которых в плане является обязательным. В период проведения реструктуризации задолженности организаций перед бюджетами была разработана типовая структура программы финансового оздоровления компаний (приказ Минэкономразвития и ФСФО России от 28 июня 2001 г. № 211/295). Основные разделы, которые должны входить в состав плана финансового оздоровления в соответствие с данной типовой структурой представлены в Приложении 4.

Единой программы финансового оздоровления не существует, однако методы ее разработки совпадают, что позволяет решить проблему методического обеспечения. В первую очередь необходимо выявить причины кризисного состояния, затем определить ключевые факторы развития организации. Используя эту информацию, а также результаты финансово-экономического анализа составляют план необходимых мероприятий по достижению поставленной цели. Мероприятия по источникам финансирования можно разделить на внутренние и внешние возможности. Наиболее эффективные их них будут рассмотрены в следующей главе дипломного проекта. Внутренние связаны с использованием внутрихозяйственных резервов: наибольших результатов можно добиться с помощью таких инструментов, как планирование (бюджетирование), управление затратами, оборотным капиталом, эффективная кредитная политика. Одна и та же кредитная политика в разных ситуациях может способствовать как предотвращению кризиса, так и его развитию. Например, увеличение продаж в кредит, с одной стороны, расширяет объемы продаж и может привести к улучшению финансовых показателей, а с другой стороны, увеличивает риск неплатежей дебиторов. Использование внутрихозяйственных резервов – первоочередные мероприятия при проявлении кризиса и не приводят к значительным изменениям в структуре активов или капитала организации. Внешние возможности финансового оздоровления используются, как правило, в более тяжелом состоянии предприятия и приводят к изменению организационной структуры предприятия, или смене собственников, или привлечению дополнительных ресурсов в обмен на часть собственности.

Похожие работы

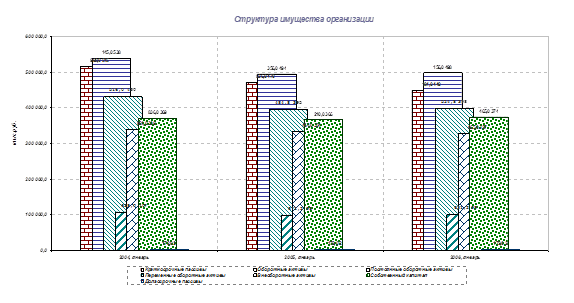

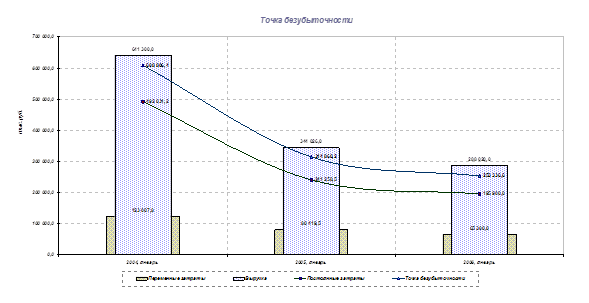

... руб. (темп прироста составил 4,1%), и на конец янв. 2006 года их величина составила 374444,0 тыс.руб. Указанные проблемы обозначали необходимость проведения на предприятии реструктуризации путем выделения центров финансовой ответственности (ЦФО). В этой связи в работе предложено: Первое решение. Разделение бизнес-процессов на внешние и внутренние. При таком подходе мы выделяем в самостоятельный ...

... необходимо каждому предприятию следить за отходами своей деятельности, препятствовать загрязнению окружающей среды. Выводы и предложения В данной дипломной работе была выявлена необходимость финансового оздоровления ЗАО "Сибирская птицефабрика". На основании проведённого исследования можно сделать следующие выводы. 1. Правительством РФ была разработана программа "Основные направления ...

... финансирования, размеры и сроки поступления в городской бюджет и внебюджетный фонд. Глава 2. Разработка бизнес-плана финансового оздоровления на примере предприятия «СельхозПрод» 2.1 Экономико-социальная характеристика хозяйствующего субъекта Сельскохозяйственное производственное предприятие ООО СПП «СельхозПрод» было зарегистрировано постановлением администрации Брянского района на ...

... работу региональной коллегией уполномоченных государственных представителей; · дает заключения по вопросам, связанным с определением несостоятельности (банкротства) и финансовом оздоровлении организаций; · изучает и обобщает отечественную и зарубежную практику применения законодательства о несостоятельности (банкротстве). А также, Территориальный орган выполняет иные действия, которые ...

0 комментариев