Финансовое оздоровление – смысл, путь реализации, источники финансовых ресурсов

Реформирование собственного капитала предприятия. Не предполагает изменение структуры собственников (состава и долей собственников предприятия)

Программа финансового оздоровления и её основные цели

Основная экономическая и организационная характеристика предприятия СХПК "Воронежский"

Причины необходимости оздоровления СХПК "Воронежский"

Предприятия с неустойчивым финансовым состоянием. При взаимоотношениях с такими предприятиями имеется определенный риск

Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей

Интеграционные структуры, как эффективная система организации сельскохозяйственного предприятия

Титульный лист. Указываются наименование компании, время составления плана и период, на который составлена программа

Навигация

Титульный лист. Указываются наименование компании, время составления плана и период, на который составлена программа

Финансовое оздоровление неплатежеспособного сельскохозяйственного предприятия

245089

знаков

23

таблицы

17

изображений

1. Титульный лист. Указываются наименование компании, время составления плана и период, на который составлена программа.

2. Исполнительское резюме. На одном-двух листах вкратце дается информация о том, что и за счет чего будет сделано на предприятии (суть предложений), объектах незавершенного строительства, видах деятельности и выпускаемой продукции, объемах и структуре выручки и т.д.

3. Оглавление.

4. Описание компании – общая характеристика. Сведения об организационно-правовой форме, форме собственности, структурных подразделениях, системе управления, численности работников, основных и вспомогательных производствах, непроизводственных объектах, объектах незавершенного строительства, видах деятельности и выпускаемой продукции, объемах и структуре выручки и т.д. Желательно привести сведения о профессиональном, образовательном и возрастном уровнях персонала.

5. Описание бизнеса компании и состояния рынка выпускаемой продукции. Целесообразно дать характеристику как звена технологических циклов выпуска продукции, т.е. привести сведения по основным поставщикам и потребителям продукции; основным видам продукции и объемам выпуска и поставок различных покупателям; загрузке производственных мощностей. Желательно позиционировать компанию, охарактеризовать конкурентов т перспективы развития рынка.

6. Анализ финансового состояния компании и причин необходимости его оздоровления. Именно в этом разделе отражаются и формулируются те проблемы, которые и послужили причинами создания самого плана. Рекомендуется привести результаты финансового состояния компании в динамике за один-два года и на последнюю отчетную дату. Также необходимы основные показатели финансового состояния, структуры баланса предприятия, анализ ликвидности, финансовой устойчивости, деловой активности, затрат по различным видам продукции и полученных финансовых результатов.

7. Маркетинговый план. Определяется сегмент рынка, который будет главным на время реализации плана финансового оздоровления. Определить непосредственных конкурентов, их сильные и слабые стороны, долю рынка каждого; привести описание клиентуры покупателей и показать конкурентные преимущества продукции предприятия. Также описывается, каким образом предлагается продавать товар (услугу), как проводить рекламную политику, рассматривается ценовая политика, торговая политика, каналы сбыта, прогноз новой продукции и др.

8. Направления развития компании. На основе проведенного финансово-экономического анализа и маркетинговых исследований формулируются основные мероприятия, которые должны привести к исправлению ситуации. Дается описание необходимых действий, сроки и условия их проведения, ожидаемый от них эффект.

9. План производства. Необходимо доказать производственные возможности компании по реализации плана финансового оздоровления. Следует описать вопросы, связанные с помещениями, их расположением, оборудованием, персоналом; производственный процесс. Должны найти отражение вопросы, насколько быстро может быть увеличен (сокращен) выпуск продукции.

10. Финансовый план. Доказывается наличие финансового эффекта от реализации мероприятий. Необходимо соотнести ожидаемые финансовый потоки, поступающие от реализации товаров (работ, услуг), с налоговыми и иными обязательными платежами. Раздел должен содержать прогноз финансовых результатов на время реализации плана (отправная точка прогноза – текущее финансовое состояние компании по его бухгалтерскому балансу на последнюю отчетную дату).

Приложение 5

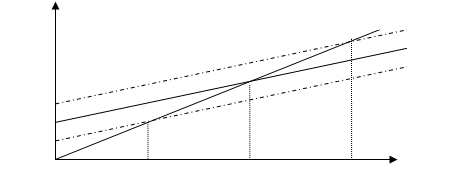

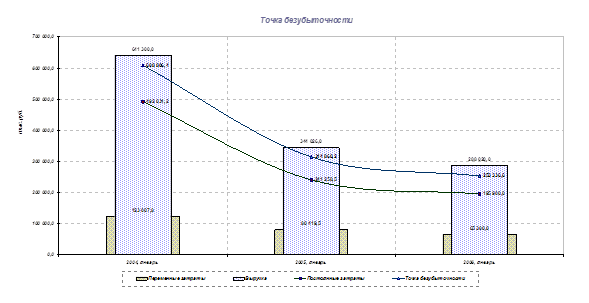

График для анализа влияния изменения постоянных издержек на доходы фирмы: при изменении постоянных издержек линия совокупных издержек перемещается параллельно линии издержек плана, принятого в качестве наиболее вероятного исхода (основного плана); Q1, и Q2 -–новые точки безубыточности, соответствующие изменению постоянных издержек.

Рис. 1.1. График для анализа влияния изменения постоянных издержек на доходы фирмы

АС – линия совокупных издержек; ОD – линия совокупного дохода; Q – точка безубыточности в наиболее вероятном варианте; Q1, Q2, - точки безубыточности при изменении постоянных издержек

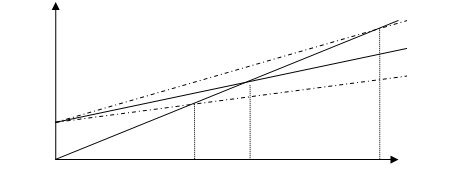

График для анализа влияния изменения переменных издержек на доходы фирмы: при изменении переменных издержек линия совокупных издержек АС меняет угол наклона: становится более пологой при снижении переменных расходов и более крутой - при их увеличении.

Рис. 1.2. График для анализа влияния изменения переменных издержек на доходы фирмы

АС – линия совокупных издержек; ОD – линия совокупного дохода; Q – точка безубыточности в наиболее вероятном варианте; Q1, Q2, - точки безубыточности при изменении переменных издержек

Для более тонкого анализа целесообразно использовать нелинейные графики.

Приложение 6. Основные данные о СХПК "Воронежский" на 05.08.08

| Наименование | СХПК "Воронежский" |

| Организационно-правовая форма | Сельскохозяйственный производственный кооператив |

| Основной вид деятельности | Производство, переработка, сбыт сельскохозяйственной продукции |

| Год создания | 2001 |

| Уставный капитал, тыс. руб. | 256 |

| Годовой объем продаж, тыс. руб. | – |

| Годовая выручка от реализации продукции | – |

| Совокупные активы (пассивы), тыс. руб. | 26214 |

| Объекты незавершенного строительства | – |

| Объекты непроизводственной сферы | Жилой фонд бывших работников (затраты на содержание отсутствуют) |

| Численность работающих, чел. | 1 |

| Фонд заработной платы, тыс. руб. | 0 |

| Кредиторская задолженность, тыс. руб. | 11037,454 |

| Число кредиторов | 1 |

| Место нахождения | 413760, Российская Федерация, Воронежская область, Перелюбский район, с. Иваниха. |

Приложение 7. Паспорт областной целевой программы "Развитие агропромышленного комплекса Воронежской области до 2010 года"

| Наименование Программы | - областная целевая программа "Развитие агропромышленного комплекса Воронежской области до 2010 года" (далее - Программа) |

| Основание для разработки Программы | - постановление Правительства Воронежской области от 7 августа 2000 года №80-П "О Концепции развития агропромышленного комплекса Воронежской области до 2009 года" |

| Государственный заказчик-координатор Программы | - министерство сельского хозяйства и продовольствия области |

| Основные разработчики Программы | - министерство экономики и инвестиций области, министерство сельского хозяйства и продовольствия области, комитет по земельным ресурсам и землеустройству по области, ассоциация "Аграрное образование и наука" в составе: государственное научное учреждение "Поволжский научно-исследовательский институт экономики и организации агропромышленного комплекса", научно-исследовательский институт сельского хозяйства Юго-Востока, Воронежский аграрный университет им.Н.И.Вавилова, федеральное государственное научное учреждение "Российский научно-исследовательский и проектно-технологический институт сорго и кукурузы "Россорго", Воронежская областная станция садоводства, федеральное государственное образовательное учреждение дополнительного профессионального образования "Воронежский региональный институт переподготовки и повышения квалификации руководящих кадров и специалистов агропромышленного комплекса", государственное научное учреждение "Государственный научно-исследовательский институт озерного и речного хозяйства", федеральное научное учреждение "Волжский научно-исследовательский институт гидротехники и мелиорации" |

| Цели и задачи Программы, важнейшие оценочные показатели | - развитие конкурентоспособного сельскохозяйственного производства, перерабатывающих и обслуживающих его отраслей; повышение эффективности хозяйственной деятельности предприятий; развитие продовольственного рынка области; сохранение природных ресурсов для аграрного производства; создание необходимых социально-экономи-ческих условий для повышения жизненного уровня и социальной защищенности сельского населения области |

| Сроки и этапы реализации Программы | - 2009-2010 годы |

| Исполнители основных мероприятий Программы | - министерство сельского хозяйства и продовольствия области; министерства и ведомства, реализующие государственную политику в сфере агропромышленного комплекса области; администрации муниципальных образований области (по согласованию); научные организации области (по согласованию) |

| Объем и источники финансирования Программы | - общая сумма расходов на реализацию Программы составляет 27,2 млрд. рублей, в том числе: из федерального бюджета (прогнозно) - 6,7 млрд. рублей (24,6процента); из областного бюджета - 7,4 млрд. рублей (27,3процента); из внебюджетных источников (прогнозно) - 13,1 млрд. рублей (48,1процента) |

| Ожидаемые конечные результаты реализации Программы | - реализация мероприятий Программы за период 2009-2010 годов позволит: повысить эффективность сельскохозяйственного производства; увеличить производство валовой продукции предприятий всех форм собственности в агропромышленном комплексе области (далее – АПК) в 2,3 раза; обеспечить стабилизацию рынка сбыта сельскохозяйственной продукции; обеспечить развитие социальной сферы и формирование благоприятной жизненной среды для сельских жителей области |

| Система организации контроля за исполнением Программы | - общий контроль за реализацией Программы осуществляют Правительство области, министерство сельского хозяйства и продовольствия области, министерство экономики и инвестиций области, министерство финансов области |

Приложение 8. Финансовое обеспечение приоритетного национального проекта "Развитие АПК" на территории Воронежской области

| Мероприятие | 2008 | 2009 | Итого, млн. руб. |

| Федеральный бюджет | |||

| Направление "Ускоренное развитие животноводства" | |||

| Субсидирование процентных ставок по инвестиционным кредитам, полученным на срок до 8 лет на строительство и модернизацию животноводческих комплексов | 161,8 | 203,31 | 365,11 |

| Субсидирование процентных ставок по кредитам на приобретение племенного скота и оборудования для животноводства | 68,82 | 68,82 | |

| Направление "Стимулирование развития малых форм хозяйствования в агропромышленном комплексе" | |||

| Субсидирование процентных ставок по кредитам и займам на развитие производства сельскохозяйственной продукции личными подсобными хозяйствами и крестьянскими (фермерскими) хозяйствами и создаваемыми ими сельскохозяйственными потребительскими кооперативами | 30,4 | 30,4 | |

| Итого | 261,02 | 203,31 | 464,33 |

| Областной бюджет | |||

| Субсидирование процентных ставок по привлеченным кредитам | 16,4 | 16,4 | |

| Организационное, методическое, информационное обеспечение и мониторинг реализации проекта | 2,0 | 2,0 | |

| Пополнение фонда гарантий и поддержки сельскохозяйственных кредитных кооперативов | 10,0 | 10,0 | |

| Итого | 28,4 | 28,4 | |

| Всего | 289,42 | 203,31 | 492,73 |

| Федеральный лизинг: племенного скота оборудования | 43,4 32,0 | 43,4 32,0 | |

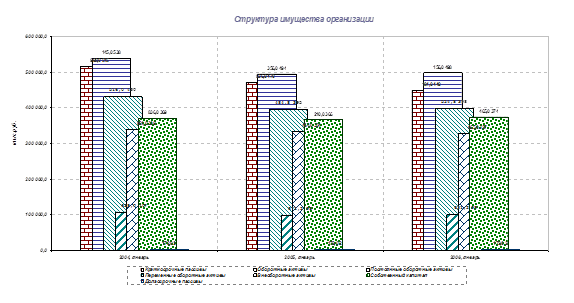

Приложение 9. Структура активов СХПК "Воронежский" за 2007 – 2009 гг.

Таблица 1 Состав и размещение активов, изменение состава и балансовой стоимости (тыс. руб.)

| 01.01.07 | 01.04.07 | 01.07.07 | 01.10.07 | 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | 01.01.09 | 01.04.09 | |

| 1.Внеоборотные активы | 21940 | 21940 | 21940 | 21172 | 20404 | 20404 | 20404 | 20404 | 20404 | 18912 |

| Нематериальные активы | За анализируемый период - 0 | |||||||||

| Основные средства | 21434 | 21434 | 21434 | 20666 | 19898 | 19898 | 19898 | 19898 | 19898 | 18406 |

| Незавершенное строительство | 502 | 502 | 502 | 502 | 502 | 502 | 502 | 502 | 502 | 502 |

| Доходные вложения в материальные ценности | 0 | 0 | 0 | 2 | 4 | 4 | 4 | 4 | 0 | 0 |

| Долгосрочные финансовые вложения | 4 | 4 | 4 | 2 | 0 | 0 | 0 | 0 | 4 | 4 |

| Прочие внеоборотные активы | За анализируемый период - 0 | |||||||||

| 2.Оборотные активы | 5857 | 5860 | 5863 | 6095,5 | 6328 | 6328 | 6328 | 6328 | 6328 | 7302 |

| Запасы | 0 | 3 | 6 | 95 | 184 | 184 | 184 | 184 | 184 | 1189 |

| НДС | 1136 | 1136 | 1136 | 1136 | 1136 | 1136 | 1136 | 1136 | 1136 | 1157 |

| Дебиторская задолженность | 4721 | 4721 | 4721 | 4865 | 5008 | 5008 | 5008 | 5008 | 5008 | 4956 |

| Краткосрочные финансовые вложения | За анализируемый период - 0 | |||||||||

| Денежные средства | За анализируемый период - 0 | |||||||||

| Прочие оборотные активы | За анализируемый период - 0 | |||||||||

| Совокупные активы | 27797 | 27800 | 27803 | 27267,5 | 26732 | 26732 | 26732 | 26732 | 26732 | 26214 |

Таблица 2 Наличие, движение и структура основных фондов (тыс. руб.) и удельный вес (%)

| 01.01.07 | 01.04.07 | 01.07.07 | 01.10.07 | 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | 01.01.09 | 01.04.09 | |

| Основные средства | 21434 (97,71) | 21434 (97,71) | 21434 (97,71) | 20666 (97,62) | 19898 (97,52) | 19898 (97,52) | 19898 (97,52) | 19898 (97,52) | 19898 (97,54) | 18406 (97,35) |

| Земельные участки | За анализируемый период - 0 | |||||||||

| Здания, машины и оборудование | 20894 (95,25) | 20894 (95,25) | 20372 (92,87) | 19604 (92,6) | 18856 (92,41) | 18856 (92,41) | 18856 (92,41) | 18856 (92,41) | 18856 (92,43) | 17456 (92,32) |

| Незавершенное строительство | 502 (2,29) | 502 (2,29) | 502 (2,29) | 502 (2,37) | 502 (2,46) | 502 (2,46) | 502 (2,46) | 502 (2,46) | 502 (2,46) | 502 (2,65) |

| Доходные вложения в материальные ценности | 0 (0) | 0 (0) | 0 (0) | 2 (0,01) | 4 (0,02) | 4 (0,02) | 4 (0,02) | 4 (0,02) | 0 (0) | 0 (0) |

| Имущество для передачи в лизинг | За анализируемый период - 0 | |||||||||

| Имущество, предоставляемое по договору проката | За анализируемый период - 0 | |||||||||

| ВСЕГО | 21936 (100) | 21936 (100) | 21936 (100) | 21170 (100) | 20404 (100) | 20404 (100) | 20404 (100) | 20404 (100) | 20400 (100) | 18908 (100) |

Приложение 10. Структура пассивов СХПК "Воронежский" за 2007 – 2009 гг.

Таблица 1 Состав и размещение пассивов, изменение состава и балансовой стоимости (тыс. руб.)

| 01.01.07 | 01.04.07 | 01.07.07 | 01.10.07 | 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | 01.01.09 | 01.04.09 | |

| Капитал и резервы | 13055 | 13055 | 13055 | 12409,5 | 11764 | 11764 | 11764 | 11764 | 11764 | 10286 |

| Уставный капитал | 256 | 256 | 256 | 256 | 256 | 256 | 256 | 256 | 256 | 256 |

| Добавочный капитал | 23668 | 23668 | 23668 | 22900,5 | 22133 | 22133 | 22133 | 22133 | 22133 | 20641 |

| Резервный капитал | За анализируемый период - 0 | |||||||||

| Фонд социальной сферы | За анализируемый период – 0 | |||||||||

| Целевое финансирование | За анализируемый период – 0 | |||||||||

| Нераспределенная прибыль прошлых лет | За анализируемый период – 0 | |||||||||

| Непокрытый убыток прошлых лет | -10869 | -10869 | -10869 | -10747 | -10625 | -10625 | -10625 | -10625 | -10625 | -10611 |

| Долгосрочные обязательства | За анализируемый период – 0 | |||||||||

| Краткосрочные обязательства | 14742 | 14745 | 14748 | 14858 | 14968 | 14968 | 14968 | 14968 | 14968 | 15928 |

| Кредиторская задолженность | 14658 | 14661 | 14664 | 14774 | 14884 | 14884 | 14884 | 14884 | 14884 | 15844 |

| Прочее (займы и кредиты) | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 |

| Совокупные пассивы | 27797 | 27800 | 27803 | 27267,5 | 26732 | 26732 | 26732 | 26732 | 26732 | 26214 |

Таблица 2 Анализ динамики и структуры источников капитала (тыс. руб.) за 2007-2009 гг.

| Отчетный период | 01.01.07 | 01.04.07 | 01.07.07 | 01.10.07 | 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | 01.01.09 | 01.04.09 |

| Собственный капитал | 13055 | 13055 | 13055 | 12410 | 11764 | 11764 | 11764 | 11764 | 11764 | 10286 |

| Заемный капитал | 14742 | 14745 | 14748 | 14858 | 14968 | 14968 | 14968 | 14968 | 14968 | 15928 |

| ВСЕГО | 27797 | 27800 | 27803 | 27268 | 26732 | 26732 | 26732 | 26732 | 26732 | 26214 |

Приложение 11. Общая динамика и структура статей баланса СХПК "Воронежский"

Таблица

| Статья баланса | На начало периода | На конец периода | отклонение за отчетный период | |||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % | |

| актив | ||||||

| Внеоборотные активы | 21940 | 78.93 | 18912 | 72.14 | -3028 | -13.80 |

| основные средства | 21434 | 77.11 | 18406 | 70.21 | -3028 | -14.13 |

| здания, оборудование | 20894 | 75.17 | 17456 | 66.59 | -3438 | -16.45 |

| Оборотные активы | 5857 | 21.07 | 7302 | 27.86 | 1445 | 24.67 |

| запасы | 0 | 0.00 | 1189 | 4.54 | 1189 | 100 |

| НДС | 1136 | 4.09 | 1157 | 4.41 | 21 | 1.85 |

| дебиторская задолженность | 4721 | 16.98 | 4956 | 18.91 | 235 | 4.98 |

| Совокупные активы | 27797 | 100.00 | 26214 | 100.00 | -1583 | -5.69 |

| пассив | ||||||

| Капиатал и резервы (собственный капитал) | 13055 | 46.97 | 10286 | 39.24 | -2769 | -21.21 |

| Уставный капитал | 256 | 0.92 | 256 | 0.98 | 0 | 0.00 |

| Добавочный капитал | 23668 | 85.15 | 20641 | 78.74 | -3027 | -12.79 |

| Непокрытый убыток прошлых лет | -10869 | -39.10 | -10611 | -40.48 | 258 | -2.37 |

| краткосрочные обязательства (заемный капитал) | 14742 | 53.03 | 15928 | 60.76 | 1186 | 8.05 |

| кредиторская задолженность | 14658 | 52.73 | 15844 | 60.44 | 1186 | 8.09 |

| Совокупные пассивы | 27797 | 100.00 | 26214 | 100.00 | -1583 | -5.69 |

Приложение 12. Долгосрочные и краткосрочные обязательства СХПК "Воронежский" в 2007 – 2009 гг.

Таблица 1 Динамика изменения долгосрочных и краткосрочных обязательств (тыс. руб.)

| 01.01.07 | 01.04.07 | 01.07.07 | 01.10.07 | 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | 01.01.09 | 01.04.09 | |

| Долгосрочные займы и кредиты | За анализируемый период – 0 | |||||||||

| Прочие долгосрочные обязательства | За анализируемый период – 0 | |||||||||

| Краткосрочные займы и кредиты | За анализируемый период - 0 | |||||||||

| Кредиторская задолженность | 14658 | 14661 | 14664 | 14774 | 14884 | 14884 | 14884 | 14884 | 14884 | 15844 |

| Задолженность участником (учредителям) по выплате доходов | За анализируемый период – 0 | |||||||||

| Доходы будущих периодов | За анализируемый период – 0 | |||||||||

| Резервы предстоящих периодов | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 | 84 |

| Прочие краткосрочные обязательства | За анализируемый период - 0 | |||||||||

| ВСЕГО | 14742 | 14745 | 14748 | 14858 | 14968 | 14968 | 14968 | 14968 | 14968 | 15928 |

Таблица 2 Динамика изменения краткосрочной кредиторской задолженности (тыс. руб.)

| 01.01.07 | 01.04.07 | 01.07.07 | 01.10.07 | 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | 01.01.09 | 01.04.09 | |

| Поставщики и подрядчики | 7868 | 7868 | 7868 | 7890,5 | 7913 | 7913 | 7913 | 7913 | 7913 | 8036 |

| Векселя к уплате | За анализируемый период - 0 | |||||||||

| Задолженность перед зависимыми и дочерними обществами | За анализируемый период - 0 | |||||||||

| Задолженность перед персоналом организации | За анализируемый период - 0 | |||||||||

| Задолженность перед государственными внебюджетными фондами | 5044 | 5044 | 5044 | 5044 | 5044 | 5044 | 5044 | 5044 | 5044 | 5044 |

| Задолженность перед бюджетом | 1746 | 1746 | 1752 | 1839,5 | 1927 | 1927 | 1927 | 1927 | 1927 | 2764 |

| Авансы полученные | За анализируемый период - 0 | |||||||||

| Прочие кредиторы | За анализируемый период - 0 | |||||||||

| ВСЕГО | 14658 | 14658 | 14664 | 14774 | 14884 | 14884 | 14884 | 14884 | 14884 | 15844 |

Приложение 13. Финансовые результаты деятельности сельскохозяйственных организаций (по крупным и средним организациям на основании специальных форм бухгалтерской отчетности)

Таблица

| 2005 г. | 2006 г. | 2007 г. | 2008 г. | |

| Число сельскохозяйственных организаций В том числе убыточных В % от общего числа | 24,8 11,4 46 | 24,2 13,3 55 | 22,1 10,8 49 | 20,6 7,2 35 |

| Балансовая прибыль, млн. руб. | 25206 | 2189 | 10864 | 39845 |

| Субсидии, полученные из бюджета, млн. руб. | 12923 | 12007 | 13873 | 14693 |

| Рентабельность всей хозяйственной деятельности, % | 10 | 1 | 3 | 10 |

Приложение 14

Таблица расчета коэффициентов для отнесения сельскохозяйственных товаропроизводителей к группам финансовой устойчивости должника

| Показатели | Группы | ||||

| I | II | III | IV | V | |

| Абсолютной ликвидности | К >= 0,5 = 20 | 0,4 <= К < 0,5 = 16 | 0,3 <= К < 0,4 = 12 | 0,2 <= К < 0,3 = 8 | К < 0,2 = 4 |

| Критической оценки | К >= 1,5 = 18 | 1,4 <= К < 1,5 = 15 | 1,3 <= К < 1,4 = 12 | 1,2 <= К < 1,3 = 7,5 | К < 1,2 = 3 |

| Текущей ликвидности | К >= 2 = 16,5 | 1,8 <= К < 2 = 13,5 | 1,5 <= К < 1,8 = 9 | 1,2 <= К < 1,5 = 4,5 | К < 1,2 = 1,5 |

| Обеспеченности собственными средствами | К >= 0,5 = 15 | 0,4 <= К < 0,5 = 12 | 0,3 <= К < 0,4 = 9 | 0,2 <= К < 0,3 = 6 | К < 0,2 = 3 |

| Финансовой независимости | К >= 0,6 = 17 | 0,56 <= К < 0,6 = 14,2 | 0,5 <= К < 0,56 = 9,4 | 0,44 <= К < 0,5 = 4,4 | К < 0,44 = 1 |

| Финансовой независимости в отношении формирования запасов и затрат | К >= 1 = 13,5 | 0,9 <= К < 1 = 11 | 0,8 <= К < 0,9 = 8,5 | 0,65 <= К < 0,8 = 4,8 | К < 0,65 = 1 |

| Значения границ группы, баллов | 100 - 81,8 | 81,7 - 60 | 59,9 - 35,3 | 35,2 - 13,6 | 13,5 и менее |

Похожие работы

... руб. (темп прироста составил 4,1%), и на конец янв. 2006 года их величина составила 374444,0 тыс.руб. Указанные проблемы обозначали необходимость проведения на предприятии реструктуризации путем выделения центров финансовой ответственности (ЦФО). В этой связи в работе предложено: Первое решение. Разделение бизнес-процессов на внешние и внутренние. При таком подходе мы выделяем в самостоятельный ...

... необходимо каждому предприятию следить за отходами своей деятельности, препятствовать загрязнению окружающей среды. Выводы и предложения В данной дипломной работе была выявлена необходимость финансового оздоровления ЗАО "Сибирская птицефабрика". На основании проведённого исследования можно сделать следующие выводы. 1. Правительством РФ была разработана программа "Основные направления ...

... финансирования, размеры и сроки поступления в городской бюджет и внебюджетный фонд. Глава 2. Разработка бизнес-плана финансового оздоровления на примере предприятия «СельхозПрод» 2.1 Экономико-социальная характеристика хозяйствующего субъекта Сельскохозяйственное производственное предприятие ООО СПП «СельхозПрод» было зарегистрировано постановлением администрации Брянского района на ...

... работу региональной коллегией уполномоченных государственных представителей; · дает заключения по вопросам, связанным с определением несостоятельности (банкротства) и финансовом оздоровлении организаций; · изучает и обобщает отечественную и зарубежную практику применения законодательства о несостоятельности (банкротстве). А также, Территориальный орган выполняет иные действия, которые ...

0 комментариев