Навигация

Фильтрационные методы технического анализа

81139

знаков

2

таблицы

0

изображений

2.4 Фильтрационные методы технического анализа

Уильям Ганн, в первой половине XX века активно разрабатывал сложные комбинации геометрических и алгебраических принципов, которые с успехом использовал при торговле на только зарождающихся фьючерсных рынках. У. Ганна можно считать основоположником индикаторного направления технического анализа.

Фильтр - это инструмент, позволяющий отделять (фильтровать) нечто полезное, необходимое от неизбежных и ненужных примесей. В данном случае полезным является тренд, а примесями - шумы (хаотические колебания) и случайные направленные колебания.

Фильтрационные методы основаны на выделении из реальной кривой актива тренда. Фильтровать шумы можно различными способами. Фильтрация подобна аппроксимации (от лат. approximo - приближаюсь, приближение) реальной кривой некоторого известного вида. Закон, по которому производится аппроксимация (вид аппроксимирующей кривой), определяет характер фильтра и тренда.

Шумы - помеха для всякого анализа, поэтому от них и стараются избавиться путем фильтрации. Однако следует иметь в виду, что фильтрация шумов часто сопровождается потерей значимой информации, так как заранее по одному виду отделить шум от закономерного колебания непросто.

Поскольку в фильтрационных методах инструментом исследования служит сам фильтр, или тренд, их иногда называют трендследующими. Иными словами метод заключается в нахождении самого тренда (а не фигур) и «следования» за ним.

Очищенную от шумов кривую можно называть фильтром. При этом в наименовании фильтра указывают функцию, с помощью которой была произведена фильтрация (аппроксимация). Самыми простыми фильтрами являются линейный, степенной, экспоненциальный, логарифмический, полиномиальный скользящий средний.

Рассмотрим наиболее популярный метод фильтрации: скользящие средние фильтры.

Скользящие средние

Скользящее среднее значение относится к категории аналитических инструментов, которые следуют за тенденцией. Его цель состоит в том, чтобы определить время начала новой тенденции, а также предупредить о ее завершении или повороте. Скользящие средние предназначены для отслеживания тенденций в процессе их развития, их можно рассматривать как искривленные линии тренда. Однако скользящее среднее не предназначено для прогнозирования движений на рынке в том смысле, в котором это делает графический анализ, поскольку оно всегда следует за динамикой рынка, а не опережает ее. Этот показатель не прогнозирует динамику цен, а только реагирует на нее. Он всегда следует за движениями цен на рынке и сигнализирует о начале новой тенденции, но только после того, как она появилась.

Построение скользящих средних представляет собой специальный метод сглаживания ценовых показателей. При усреднении ценовых показателей их кривая заметно сглаживается, и наблюдать тенденцию развития рынка становится намного проще. Однако уже по своей природе скользящее среднее как бы отстает от динамики рынка. Краткосрочное скользящее среднее точнее передает движение цен, чем более продолжительное длинное скользящее среднее. Применение коротких скользящих средних позволяет сократить отставание по времени, однако полностью устранить его с помощью скользящих средних невозможно. На боковых рынках целесообразнее использовать короткие скользящие средние, а на трендовых эффективнее длинные, как менее чувствительные.

Существует несколько типов скользящих средних: простые, взвешенные и экспоненциальные.

Простое среднее скользящее или среднее арифметическое значение вычисляется по следующей формуле:

где Pi- цена i-го дня, n-порядок скользящей средней.

Этот тип скользящих средних широко используется большинством технических аналитиков. Однако некоторые оспаривают его достоинства, выдвигая при этом два основных довода. Первый заключается в том, что при анализе учитывается только тот промежуток времени, который охватывается этим скользящим средним. Второй довод состоит в том, что простое скользящее среднее фактически уравнивает по значимости цены каждого дня. Например, при использовании десятидневного среднего скользящего, последнему и первому дням придается одинаковый вес - 10%, как и всем остальным дням периода. Пятидневное скользящее среднее, в свою очередь, подразумевает, что средний вес цены дня равен 20%. В то же время некоторые аналитики полагают, что более позднему ценовому показателю следует придавать несколько большее значение. Этот аргумент вполне логичен, т.к. при новой тенденции простому скользящему понадобится больше времени для разворота и подачи сигнала, чем для взвешенного скользящему среднему, который будет рассмотрен ниже.

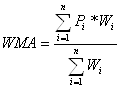

Взвешенное скользящее среднее. Для того чтобы как-то решить проблему «удельного веса» средних значений цен, некоторые аналитики применяют взвешенные скользящие средние. Они рассчитываются по следующей формуле:

, где Wi- вес i-го компонента (цены).

, где Wi- вес i-го компонента (цены).

Веса, присваемые ценам в вышеприведенной формуле, могут выбираться произвольно. Вообще, выбор весов цен зависит от характера динамики исследуемой ценной бумаги. Веса могут возрастать линейно, экспоненциально или каким-либо другим образом. В случае линейно взвешенной скользящей средней Wi=i.

Экспоненциальное скользящее среднее имеет более сложное построение, чем взвешенное или простое скользящее среднее, которое позволяет ему устранить два недостатка, присущие простому скользящему среднему. Во-первых, экспоненциальное скользящее среднее придает гораздо большее значение показателям последних дней. Поэтому он является взвешенным. Но, хотя предшествующей динамике цен придается меньший вес, при вычислении используются все данные по ценам - за весь период действия рынка ценной бумаги. Формула вычисления этого вида скользящего среднего более сложна и выглядит следующим образом:

![]() ,

,

где t-сегодняшний, t-1 – вчерашний день, k=2/(n+1), где n - порядок скользящей средней.

Не смотря на то, что экспоненциальное скользящее среднее не имеет недостатков, присущих простой скользящей средней, как заявляют некоторые специалисты, она не является наилучшей из трех скользящих средних.

Общие правила анализа скользящих средних сводятся к следующему:

1. Самым важным сигналом, показывающим направление тренда, является общее направление движения скользящего среднего. При восходящей скользящей средней следует придерживаться «бычьего» рынка и играть на повышение. Следует покупать, когда цены упадут до скользящей средней, устанавливая защитную приостановку ниже недавнего минимума, и подтягивать ее, как только цены закроются выше предыдущего уровня. При нисходящей скользящей средней следует играть на понижение, открывая короткие позиции, когда цены поднимутся до уровня скользящей средней или чуть выше. В этом случае защитную приостановку следует размещать чуть выше предыдущего гребня и динамично подтягивать ее в случае продолжения «медвежьего» тренда.

2. Вторым сигналом служит пересечение скользящей средней и графика цены. Сигнал является сильным для наметившегося «бычьего» рынка, если скользящее среднее пересекает график цены сверху, имея при этом положительный наклон, и сам график цены имеет также большой положительный наклон. В случае пресечения скользящей средней и графика цены при отрицательном наклоне первого и слабом положительном или отрицательном наклоне второго, подается более слабый сигнал на наметившийся «бычий» тренд, и здесь следует получить подтверждение будущей динамики от дополнительного сигнала. Для наметившегося «медвежьего» рынка поступают аналогичные сигналы, только с обратным расположением и наклоном скользящей средней и графика цены.

3. Третьим сигналом служит разворот скользящей средней на минимальном или максимальном значении. Если скользящая средняя расположена под графиком цены и имеет локальный минимум, а график цены имеет положительный наклон, то поступает сигнал средней силы о «бычьем» направлении рынка и об открытии позиции вверх; если же график не имеет положительного наклона, то поступает очень слабый сигнал, для подтверждения которого нужно использовать три дополнительных сигнала.

Этими правилами можно руководствоваться, на трендовых рынках. На рынке без проявленного тренда соответствующие графики будут иметь извилины. Попытка чисто механически отфильтровать эти извилины приводит, как правило, к потере и полезного сигнала.

Похожие работы

... надо четко разграничить функции казначейства, Центрального банка и МНС. Другой вариант организационного решения проблемы состоит в серьезном изменении и перераспределении функций отдельных ведомств. 2.3 Перспективы развития рынка ценных бумаг в России Как видно из предыдущих параграфов настоящей работы рынок ценных бумаг в России переживает сложный, неустойчивый период формирования. За ...

... и иных событий. Финансовые риски, связанные с ценными бумагами, складываются из системного и несистемного рисков. Системный риск — это риск, который зависит прежде всего от системы фондового рынка. Его нельзя изменить, используя диверсификацию, т.е. инвестирование в различные виды ценных бумаг. Он не зависит от конкретной ценной бумаги, а поэтому недиверсифицируемый и непонижаемый; он ...

будущем. 1. Фундаментальный анализ инвестиционной привлекательности ценных бумаг Осуществление эффективной инвестиционной деятельности требует информации об окружающей экономической среде, об изменении основных факторов этой среды, поскольку эта информация в значительной степени определяет состояние объекта инвестирования. К этим фундаментальным факторам можно отнести валовой внутренний ...

... . 6. Психологические факторы: слухи; эффект примера; оптимизм и пр. Все эти (а также множество других) факторов указывают на многопараметричность функции стоимости ценных бумаг, что осложняет проведение фундаментального анализа фондового рынка. Поэтому экономисты рекомендуют до проведения анализа четко изъяснить конечный результат. Методология для двух основных вариантов оперирования на ...

0 комментариев