Понятие и кретерии конкурентоспособности предприятия

Основные направления повышения

Краткая характеристика «Хлебопекарни»

Анализ производственной деятельности

Производство полуфабриката как направление

Проект создания цеха по производству

Кг – производство изделия в день

КВт для производственных зданий стоит 3,0 руб.;

Навигация

Анализ производственной деятельности

Эффективность повышения конкурентных преимуществ организации

136042

знака

38

таблиц

12

изображений

2.2 Анализ производственной деятельности

Балансовая стоимость, количество имеющегося на «Хлебопекарне» производственного оборудования даны в приложении

Как видно из приложения в 2007 году «Хлебопекарня» приобрела дополнительную машину и оборудование. Описание и технические характеристики основных производственных машин и оборудования предприятия указаны в приложении.

Далее в таблице 6 рассмотрим структуру основных производственных фондов «Хлебопекарни» за 2007год.

Таблица 6.

Структура основных производственных фондов

| Группа Основных средств | Наличие на начало года | поступило за год | Выбыло за год | Наличие на конец года | Отклонение. +\- | Темп роста | |||||

| (руб) | доля% | (руб) | доля% | (руб) | доля% | (руб) | доля% | (руб) | % | ||

| Здание | 690000,0 | 45,2 | 0 | 0 | 0 | 0 | 690000,0 | 43,2 | 0 | 0 | |

| Машины и оборудование | 703050,0 | 46,1 | 98355,0 | 85,0 | 0 | 0 | 837980,0 | 52,4 | +98355,0 | ||

| Транспортные средства | 80000,0 | 5,2 | 0 | 0 | 80000,0 | 100,0 | 0 | 0 | - 80000,0 | 0 | |

| Производственный и хозяйственный инструмент, инвентарь | 52886,0 | 3,5 | 17400,0 | 15,0 | 70286,0 | 4,4 | +17400,0 | ||||

| ИТОГО ОПФ | 1525936,0 | 100 | 115755 | 100 | 80000,0 | 100 | 1561691,0 | 100 | 35755,0 |

| |

.

Как видно из таблицы 6, за отчетный период произошли изменения в наличии и структуре основных средств. Данные цифры показывают, что предприятие увеличивает производительность труда и повышает в конечном результате объем выпускаемой продукции.

В целом стоимость всех основных фондов увеличилась на 35 755 руб., что является положительным фактором эффективности работы «Хлебопекарни». Стоимость зданий и сооружений не изменилось. Снижение транспортных средств на 80 000руб. свидетельствует списании транспортного средства из актива баланса, что говорит о слабой механизации вспомогательного производства.

Большое значение имеет анализ движения и технического состояния основных производственных фондов. Для этого рассчитываются следующие показатели:

1. Коэффициент обновления (Кобн), характеризующий долю новых фондов в общей стоимости их на конец года:

![]()

2. Коэффициент выбытия (Кв):

![]()

3. Коэффициент прироста (Кпр):

![]()

4. Коэффициент износа (Кизн):

![]()

5. Коэффициент годности (Кг):

![]()

Расчет коэффициентов показал, что 0,5% основных производственных фондов было обновлено, выбыло 0,5%, коэффициент прироста составил 0,2%.Таким образом, 88% основных производственных фондов пригодно для эксплуатации.

Анализ финансовых результатов

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования «Хлебопекарни». Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия.

В таблице 7 приведена динамика показателей прибыли за три года.

Таблица 7.

Динамика показателей прибыли (тыс.руб.)

| Показатели | 2005 | 2006 | 2007 | Отклонения + /- | |

| 2006 от 2005 | 2007 от 2006 | ||||

| 1.Выручка от реализации товаров, работ, услуг (без акцизов и аналогичных обязательных платежей). (руб.) | 2964,5 | 4132,3 | 6261,8 | +1167,8 | +2129,5 |

| 2.Себестоимость проданных товаров, продукции, работ,услуг (руб.) | 2798,4 | 3461,2 | 4560,6 | +662,8 | +1099,4 |

| 3. Прибыль от реализации. (руб.) | 166,1 | 670,1 | 1701,2 | +505,0 | +1030,1 |

| 4. Балансовая прибыль. (руб.) | 166,1 | 670,1 | 1701,2 | +505,0 | +1030,1 |

| 5.Операционные расходы (руб.) | - | - | - | - | - |

| 6. Чистая прибыль. (руб.) | 144,7 | 587,2 | 1476,6 | +442,5 | +889,4 |

Как видно из таблицы 7 , прибыль от реализации продукции растет с каждым годом, в 2007 году она составила 1701,2 руб.. Чистая прибыль увеличилась на 889,4 тыс.руб. по сравнению с 2006 годом.

Анализ затрат на производство и реализацию продукции

Для полноценного анализа себестоимости необходимо рассмотреть саму структуру себестоимости по элементам затрат. В анализе структуры затрат на производство и реализацию продукции основного вида деятельности анализируется структура затрат путем сравнения удельных весов фактических затрат по экономическим элементам учетного года с аналогичными показателями предыдущего года.

Данные структуры себестоимости показаны ниже в таблице 8.

Таблица 8.

Структура себестоимости продукции по элементам (тыс. руб.)| Элементы затрат | 2006г | 2007г | Отклонения | |||

| Сумма, т. руб. | % | Сумма, т. руб. | % | Сумма, т. руб. | % | |

| Сырье | 2180,8 | 63,0 | 2899,6 | 63,7 | +718,8 | +0,7 |

| Вспомогат. материалы | 8,6 | 0,2 | 12,2 | 0,3 | +3,6 | +0,1 |

| Электроэнергия | 368,0 | 10,6 | 460,4 | 10,1 | +92,4 | -0,5 |

| Вода | 7,2 | 0,2 | 8,5 | 0,2 | +1,3 | +0,04 |

| Заработная плата | 497,3 | 14,4 | 570,7 | 12,5 | +73,4 | -1,7 |

| Отчисления на соц. страхование | 122,3 | 3,6 | 203,2 | 4,3 | +80,9 | +0,7 |

| Амортизация | 47,7 | 1,0 | 60,0 | 1,3 | +12,3 | +0,1 |

| Транспортные расходы | 217,0 | 6,7 | 331 200 | 7,2 | +114,2 | +0,5 |

| Прочие расходы | 12,3 | 0,3 | 14,8 | 0,3 | +2,5 | - |

| Итого полная с/стоимость | 3461,2 | 100 | 4560,6 | 100 | 1099,4 | - |

Высокая доля сырья в 63,0 % в 2006 году и 63,7% в 2007 году, безусловно, доказывает, что продукция предприятия является исключительно материалоемкой. Доля вспомогательных материалов увеличилась с 0,2% до 0,3%. Большую часть из вспомогательных материалов составляет упаковочный материал.

Доля электроэнергии повысилась на 92,4 руб., из-за повышения тарифов на электроэнергию, а также увеличением объема выпуска продукции.

Транспортные расходы увеличились на 0,5 %, т.е. на 114,2 руб. в связи с повышением стоимости ГСМ, по сравнению с прошлым годом, а так же увеличением доли рынка.

Далее, проанализируем себестоимость единицы продукции выпускаемой предприятием.

Исходя из действующих норм и нормативов, на каждый вид продукции составляется плановая калькуляция себестоимости. Все расчеты осуществляются, автоматизировано на основе рецептур, норм расходов на сырье, цен на сырье, сметы постоянных расходов, расходов на управление. В результате осуществляется расчет цен на готовую продукцию, плановая себестоимость, расчет потребности в сырье и вспомогательных материалах. Аналогично рассчитывается и фактическая себестоимость. С той лишь разницей, что берутся фактические показатели.

Себестоимость продукции один из важнейших показателей деятельности предприятия, ее снижение является важнейшим источником роста прибыли.

В таблице 9 приведены данные о структуре производственной себестоимости 1 булки хлеба из пшеничной муки I сорта

Таблица 9.

Калькуляция на выпечку хлеба из пшеничной муки I сорта

| Статьи затрат | Единица измерения | Цена (руб., коп.) | Единица измере-ния | Коли-чество | Сумма (руб. коп.) | |

| 1. Сырье |

| |||||

| 1.1.Мука пшеничная I сорт | Кг | 12,5 |

| Г | 460,0 | 6,67 |

| 1.2Дрожжи хлебопекарные | Кг | 32,5 |

| Г | 3,0 | 0,09 |

| 1.3 Масло растительное | Кг | 46,0 |

| Г | 8,0 | 0,36 |

| 1.4 Соль пищевая | Кг | 6,0 |

| Г | 7,0 | 0,04 |

| Итого: | 7,16 | |||||

| 2. Транспортные расходы | руб. |

|

| руб. | 1,8 | |

| 3. Электроэнергия | кВт/час |

|

| кВт/час | 0,26 | 0,07 |

| 4. Теплоэнергия | руб. |

|

| руб. | 0,02 | |

| 5. Амортизация оборудования | руб. |

|

| руб. | 0,03 | |

| 6. Заработная плата | руб. |

|

| руб. | 0,45 | |

| 7. Прочие затраты | руб. |

|

| руб. | 0,10 | |

| Всего затрат | 9,63 | |||||

| Рентабельность 15% |

| 1,37 | ||||

| Стоимость 1 булки хлеба | 11,0 |

Из данной таблицы 9 следует, что себестоимость 1 булки хлеба из пшеничной муки I сорта составляет 11 рублей . Не удивительно ,так как цена реализации в магазинах колеблется от 11,5 рублей до 12,5 рублей.

Основной объем затрат приходится на сырье это 65 %, транспортные расходы 16% - это связанно с отдаленностью торговых точек от предприятия, затем заработная плата 4%. В данной калькуляции уже заложена рентабельность.

Тем не менее выпечка хлеба приносит прибыль как производителям так и продавцам.

Далее в таблице 10 представлен анализ структуры оборотных средств «Хлебопекарни»

Таблица 10.

Анализ структуры оборотных средств

| № | Показатель | Наличие средств на конец года, тыс. руб. | Структура, % | Изменение структуры | |||||

| 2005г. | 2006г. | 2007г. | 2005г. | 2006г. | 2007г. | 2006-2005 | 2007 – 2006 | ||

| Запасы | 83,4 | 107,6 | 128,1 | 58,2 | 26,4 | 13,0 | -31,8 | -13,4 | |

| 1 | Запасы: сырьё, материалы и другие аналогичные ценности | 72,4 | 93,6 | 110,4 | 50,5 | 23,0 | 11,2 | -27,5 | -11,8 |

| 3 | Незавершенное производство | 2,8 | 3,1 | 2,3 | 1,9 | 0,8 | 0,3 | -1,1 | -0,5 |

| 4 | Готовая продукция и товары для продажи | 8,2 | 10,9 | 15,4 | 5,8 | 2,6 | 1,5 | -3,2 | -1,1 |

| 5 | Расходы будущих периодов | - | - | - | - | - | - | ||

| 6 | Дебиторская задолженность | - | - | - | - | - | - | ||

| 7 | В том числе: покупатели и заказчики | - | - | - | - | - | - | ||

| 8 | Денежные средства: | 60,0 | 300,0 | 863,5 | 41,8 | 73,6 | 87,0 | +31,8 | +13,4 |

| ИТОГО: | 143,4 | 407,6 | 991,6 | 100 | 100 | 100 | |||

Как видно из таблицы, наибольший удельный вес в текущих активах занимают денежные средства, которые с каждым годом возрастают в отличии от запасов, на конец 2005г. года приходится 58,2% текущих активов, на конец 2006г. – 26,4%, на конец 2007г. – 13%, это в первую очередь связано с увеличением объема производства. Наибольший удельный вес в сумме запасов составляют сырье и материалы, соответственно 50,5%, 22,9%, 11,2%. Положительным результатом деятельности предприятия является то, что у него нет дебиторской задолженности. Это говорит о том, что платежеспособность покупателей хлебобулочных изделий находится на высоком уровне.

Анализ финансовой устойчивости и платежеспособности предприятия

В условиях рыночных отношений у экономических субъектов могут возникать финансовые трудности, связанные с погашением в оговоренные сроки полученных банковских кредитов, займов других организаций, коммерческих кредитов поставщиков товарно-материальных ценностей и других обязательств. Поэтому возникает необходимость в анализе ликвидности баланса экономического субъекта с целью оценки его кредито - и платежеспособности.

При анализе ликвидности баланса необходимо сопоставить статьи баланса по активу со статьями баланса по пассиву.

Таблица 11.

Анализ ликвидности баланса организации

| № | Активы | 2005 г. | 2006 г. | 2007 г. | Пассивы | 2005 г. | 2006 г. | 2007 г. | Платежный излишек или недостаток (+,-) | ||

| На начало 2006 г. | На конец года 2006г. и начало 2007 | На конец года 2007 г. | |||||||||

| 1 | А1 | 143,4 | 407,6 | 991,6 | П1 | 530,4 | 216,2 | 86,3 | +264,2 | +584,0 | - |

| 2 | А2 | - | - | - | П2 | - | - | - | - | - | - |

| 3 | А3 | 83,4 | 107,6 | 128,1 | П3 | - | - | - | +83,4 | +107,6 | +128,1 |

| 4 | А4 | 405,2 | 587,2 | 1476,6 | П4 | 101,6 | 886,2 | 2510,0 | -303,6 | +299,0 | +1033,4 |

| 5 | БАЛАНС | 632,0 | 1102,4 | 2596,3 | БАЛАНС | 632,0 | 1102,4 | 2596,3 | х | х | х |

Баланс считается абсолютно ликвидным, если выполняются следующие условия представленные в таблице 12

Таблица 12.

| Абсолютно ликвидный баланс | Соотношение активов и пассивов баланса | ||

| 2005 год | 2006 год | 2007 год | |

| А1≥ П1 | А1< П1 | А1> П1 | А1 >П1 |

| А2 ≥П2 | - | - | - |

| А3≥ П3 | А3 >П3 | А3 >П3 | А3> П3 |

| А4 ≤П4 | А4> П4 | А4< П4 | А4 <П4 |

Таким образом, для баланса «Хлебопекарни» за 2005-2007 г.г. имеют место следующие неравенства:

А1< П1, А4 >П4.

Приведенные выше соотношения свидетельствуют о том, что баланс «Хлебопекарни» является неликвидным по двум из четырех пунктов. Невыполнение первого условия в 2005 году говорит о низкой текущей платежеспособности предприятия. Нарушение четвертого неравенства в 2006 году указывает на отрицательный прогноз платежеспособности предприятия. В 2007 году баланс полностью нормализовался и соответствует абсолютно ликвидному балансу.

Полученные в результате анализа данные позволяют утверждать, что предприятие «Хлебопекарня» в отчетном периоде не имел долгосрочных обязательств, поэтому вся величина запасов и долгосрочных финансовых вложений – резерв ее перспективной платежеспособности.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Он не дает представления о возможностях организации погашать наиболее срочные обязательства. Поэтому для оценки платежеспособности используют ряд коэффициентов ликвидности, представленных в таблице 13

Таблица 13

Коэффициент ликвидности для покрытия обязательств

| № | Показатели | Формула расчета | Норма тив | 2006 г. | 2007 г. | Изме нения |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Коэффициент абсолютной ликвидности | А1 / (П1+П2) 2006 г. 407,6 / (216,2+0) 2007 г. 991,6/ (86,3+ 0) | >=0,2 | 0,2 | 1,1 | +0,9 |

| 2 | Коэффициент быстрой ликвидности | (А1+А2) / (П1+П2) 2006 г. 407,6 / (216,2+0) 2007 г. 991,6/ (86,3+ 0) | >= 1 | 0,2 | 1,1 | +0,9 |

| 3 | Коэффициент текущей ликвидности | (А1+А2+А3) / (П1+П2) 2006 г. 515,2/216,2 2007 г. 1119,7/86,3 | >= 2 | 2,3 | 2,9 | +0,6 |

Коэффициенты абсолютной ликвидности в 2006 году составили 0,2 , в 2007 году – 1,1. Данные коэффициенты показывают что «Хлебопекарня» может полностью покрыть за счет имеющихся денежных средств и краткосрочных финансовых вложений - краткосрочную задолженность в случае надобности. По результатам коэффициентов быстрой ликвидности 1,1 – в 2007 году можно считать, что денежные средства и предстоящие поступления от текущей деятельности покрывают текущие долги в ближайшей перспективе.

Коэффициент покрытия (текущей ликвидности) составил на 2007 год 2,9 - это означает, что организация сможет погасить текущие обязательства за счет реализации оборотных активов.

Исходя из этого, можно охарактеризовать ликвидность баланса

предприятия «Хлебопекарня» как положительную.

Проанализируем рентабельность продукции «Хлебопекарни», расчет которых представлен в таблице 14.

Таблица 14.

Показатели рентабельности продукции предприятия в руб.

| Показатели | 2005 | 2006 | 2007 | Отклонения + /- | |

| 2006 от 2005 | 2007от 2006 | ||||

| 1.Выручка от реализации товаров, работ, услуг (без акцизов и аналогичных обязательных платежей). | 2964,5 | 4132,3 | 6261,8 | +1167,8 | +2129,5 |

| 2. Прибыль от реализации. | 166,1 | 670,1 | 1701,2 | +505,0 | +1030,1 |

| 3. Балансовая прибыль. | 166,1 | 670,1 | 1701,2 | +505,0 | +1030,1 |

| 4. Чистая прибыль. | 144,7 | 587,2 | 1476,6 | +442,5 | +889,4 |

| 1. Рентабельность всей реализованной продукции. | 5,6 | 16,2 | 27,1 | +10,6 | +10,9 |

| 2. Общая рентабельность (рентабельность продаж). | 5,6 | 16,2 | 27,1 | +10,6 | +10,9 |

| 3. Рентабельность продаж по чистой прибыли. | 4,9 | 14,2 | 23,5 | +9,3 | +9,3 |

На основе проведенных расчетов можно сделать следующие выводы, что все показатели рентабельности за отчетный период повысились. Так рентабельность всей реализованной продукции увеличилась с 16,2% в 2006 году до 27,1% в 2007 году, отклонение составило +10,9.

Показатель общей рентабельности увеличился с 5,6% в 2005 году до 16,2% в 2006 году, в 2007г.-27,1%. Рентабельность продаж по чистой прибыли также увеличилась с 4,9% в 2005 году до 14,2% в 2006 году; в 2006 году с 14,2% до 23,5% к 2007 году, отклонение составило +9,3%.

Рентабельность вложений предприятия - это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности предприятия выделяют 5 основных:

1. Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

2. Рентабельность вложений по чистой прибыли;

На основе данных таблицы можно сделать вывод о том, что все показатели рентабельности вложений увеличились.

Таблица 15.

Показатели для расчёта рентабельности в тыс. руб.

| Показатели | 2006 | 2007 | Отклоне-ние +/- |

| 1 .Прибыль балансовая | 671,1 | 1701,2 | +1030,1 |

| 2. Прибыль чистая | 587,2 | 1476,6 | +889,4 |

| 3. Собственные средства | 403,5 | 1048,0 | +644,5 |

| 4. Доходы от участия в других организациях | - | - | - |

| 5.Долгосрочные финансовые вложения | - | - | - |

| 6.Долгосрочные заёмные средства | - | - | - |

На основе данных таблицы можно сделать вывод о том, что все показатели рентабельности вложений увеличились.

Как видно из таблицы 15, балансовая прибыль увеличилась в 2007 году на 1030,1 руб. по сравнению с 2006 годом, в том числе чистая прибыль составила в 2007 году 1476,6 тыс.руб. и повысилась на 889,4 тыс.рублей. Кроме того из таблицы видно, что собственные средства на конец 2006 года составили 403,5 руб, на конец 2007 года – 1048,0 руб., что говорит об их увеличении на 644,5 руб. Долгосрочных финансовых вложений нет, также как нет долгосрочных заемных средств.

Положительным моментом в финансовой деятельности предприятия является то, что оно обходится в своей деятельности без заемных средств.

2.3 Анализ конкурентоспособности продукции предприятия

Как отмечалось выше, в настоящее время в России общепринятой методики оценки конкурентоспособности организаций нет.

В целом по совокупности деятельности на всех рынках или относительно отдельных рынков и их секторов критерии конкурентоспособности группируются по отдельным элементам комплекса маркетинга:

1. Продукт.

2. Цена.

3. Доведение продукта до потребителя.

4. Продвижение продукта (маркетинговые коммуникации)

Для подсчетов используются количественные показатели. Кроме того, используется система показателей деловой активности и эффективности деятельности фирмы.

Применим для анализа конкурентоспособности фирмы методику, предложенную В.Л. Белоусовым, в которой применяются принципы этих двух подходов к расчету конкурентоспособности фирмы.

С учетом изложенного предлагается следующая система показателей.

1. По продукту:

Коэффициент рыночной доли

Коэффициент рыночной доли показывает долю, занимаемую фирмой на рынке, для расчета нам потребуются данные объемов продаж продукции представленные в таблице 16.

Таблица 16.

Объем продаж продукции

| Год | Хлеб | Хлебобулочные изделия | Объем продаж продукции | ||||||

| Объем продаж продукции, тонн. | Тепы роста, % | Объем продаж продукции, тонн. | Тепы роста, % | тонн. | Тепы роста, % | ||||

| базисные | базисные | базисные | |||||||

| 2005 | 106,5 | - | 37,6 | - | 144,1 | - | |||

| 2006 | 147,3 | 138,3 | 54,3 | 144,4 | 201,6 | 139,9 | |||

| 2007 | 217,7 | 204,4 | 82,5 | 219,4 | 300,2 | 208,0 | |||

Из таблицы 16 видно, что за три года объем по производству хлеба и хлебобулочных изделий увеличился на 156,0 тонн. Коэффициент рыночной доли по хлебу и хлебобулочным изделиям составил 0,260%

Произведем общий расчет и по каждому виду продукта :

Хлеб

![]() ,

,

Хлебобулочные

изделия ![]()

где, ОП – объем продаж продукта фирмой, тонн;

ООПР – общий объем продаж продукта на рынке, тонн.

Коэффициент предпродажной подготовки

Таблица 17.

Затраты на производство отдельных видов продукции.

| Год | Хлеб | Хлебобулочные изделия | Затраты | ||||||

| Затраты на производство продукции, тыс.руб | Затраты на предпродажную подготовку руб. | Затраты на производство продукции, тыс. руб | Затраты на предпродажную подготовку руб. | Затраты на производство продукции, тыс. руб. | Затраты на предпродажную подготовку руб. | ||||

| 2005 | 2070,8 | 3,552 | 727,6 | 1,248 | 2798,4 | 4,8 | |||

| 2006 | 2561,3 | 6,364 | 899,9 | 2,236 | 3461,2 | 8,6 | |||

| 2007 | 3374,9 | 9,028 | 1185,7 | 3,172 | 4560,6 | 12,2 | |||

Хлеб ![]()

Хлебобулочные

изделия ![]()

где, ЗПП – сумма затрат на предпродажную подготовку, тыс. руб.;

ЗПОП – сумма затрат на производство (приобретение) продукта и организацию его продаж, тыс. руб.

Этот показатель характеризует усилие фирмы к росту конкурентоспособности за счет улучшения предпродажной подготовки. В случае, если продукт не требовал предпродажной подготовки в отчетный период, то принимается, что КПП = 1.

Коэффициент изменения объема продаж

Таблица 18.

Объем производства продукции в денежном выражении.

| Год | Хлеб | Хлебобулочные изделия | Объем производства продукции |

| |||||

| Объем производства продукции, Тыс. руб. | Объем производства продукции, Тыс. руб. | Тыс. руб. |

| ||||||

| 2005 | 2193,7 | 770,8 | 2964,5 | ||||||

| 2006 | 3019,2 | 1113,1 | 4132,3 | ||||||

| 2007 | 4545,8 | 1716,0 | 6261,8 | ||||||

Хлеб ![]()

Хлебобулочные

изделия ![]()

где, ОПКОП – объем продаж на конец отчетного периода, тыс.руб.;

ОПНОП – объем продаж на начало отчетного периода, тыс. руб.

Показывает рост или снижение конкурентоспособности фирмы за счет роста объема продаж.

2. По цене:

Коэффициент уровня цен, показывает рост или снижение конкурентоспособности фирмы за счет динамики цен на продукт:

Хлеб ![]()

Хлебобулочные

изделия ![]()

где, Цmax – максимальная цена товара на рынке;

Цmin – минимальная цена товара на рынке;

Цуф – цена товара, установленная фирмой.

3. По доведению продукта до потребителя:

Коэффициент доведения продукта до потребителя, показывает стремление фирмы к повышению конкурентоспособности за счет улучшения сбытовой деятельности:

Хлеб ![]() ,

,

Хлебобулочные

изделия ![]()

где, КИОП – коэффициент изменения объема продаж;

ЗСБкоп – сумма затрат на функционирование системы сбыта на конец отчетного периода, тыс.руб.;

ЗСБноп – сумма затрат на функционирование системы сбыта на начало отчетного периода, тыс. руб.

4. По продвижению продукта:

Коэффициент рекламной деятельности, характеризует стремление фирмы к росту конкурентоспособности за счет улучшения рекламной деятельности:

![]() ,

,

где ЗРДкоп – затраты на рекламную деятельность на конец отчетного периода, тыс. руб.;

ЗРДноп – затраты на рекламную деятельность на начало отчетного периода, тыс.руб.

Коэффициент использования персональных продаж, показывает стремление фирмы к росту конкурентоспособности за счет роста персональных продаж с привлечением торговых агентов:

![]() ,

,

где ЗПТАкоп– сумма затрат на оплату труда торговых агентов на конец отчетного периода, тыс. руб.;

ЗПТАноп – сумма затрат на оплату труда торговых агентов на начало отчетного периода, тыс.руб.

Коэффициент использования связей с общественностью, показывает стремление фирмы к росту конкурентоспособности за счет улучшения связей с общественностью:

![]() ,

,

где ЗРкоп – затраты на связи с общественностью на конец отчетного периода, тыс.руб.;

ЗРноп – затраты на связи с общественностью на начало отчетного периода, тыс.руб.

Суммируя вышеперечисленные коэффициенты и находя среднеарифметическую величину, определим итоговый показатель конкурентоспособности маркетинговой деятельности для конкретного продукта. Назовем его коэффициентом маркетингового тестирования конкурентоспособности (КМТК):

![]()

Хлеб ![]()

Хлебобулочные

изделия![]()

Произведем аналогичные расчеты по продукции, расчеты сведем в таблицу 19.

Таблица 19.

Расчет коэффициентов

| Коэффициент | Хлеб | Хлебобулочные изделия |

| Коэффициент рыночной доли | 0,161 | 0,260 |

| Коэффициент предпродажной подготовки | 0,002 | 0,002 |

| Коэффициент изменения объема продаж | 0,664 | 0,648 |

| Коэффициент уровня цен | 0,95 | 0,95 |

| Коэффициент доведения продукта до потребителя | 0,836 | 0,816 |

| Коэффициент рекламной деятельности | 0 | 0 |

| Коэффициент использования персональных продаж | 0 | 0 |

| Коэффициент использования связей с общественностью | 0 | 0 |

| Коэффициентом маркетингового тестирования конкурентоспособности | 0,326 | 0,334 |

Следует отметить, что большинство коэффициентов имеют разные величины для разных продуктов. Тогда для расчета конкурентоспособности маркетинговой деятельности фирмы нужно определить сумму коэффициентов (КМТК) для всех ее продуктов:

![]() ,

,

где n — количество продуктов (услуг) фирмы.

Кроме этого для расчета полной конкурентоспособности фирмы также нужно учитывать общефинансовые коэффициенты.

Общефинансовые коэффициенты рассчитываются на основе анализа баланса фирмы за отчетный период.

В практике анализа результатов деятельности фирмы применяется сводная таблица финансовых показателей, включающая коэффициенты ликвидности, коэффициенты устойчивости, коэффициенты деловой активности, коэффициенты прибыльности и т.д. Однако для расчета конкурентоспособности фирмы можно ограничиться оценкой структуры баланса по следующим коэффициентам.

Коэффициент текущей ликвидности (КТЛ) определяется как отношение фактической стоимости находящихся в наличии у фирмы оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог 2-го раздела баланса) к наиболее срочным обязательствам фирмы в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог 5-го раздела баланса за вычетом строк 640, 650):

![]()

Нормативное значение коэффициента — не менее 2.

Коэффициент обеспеченности собственными средствами (КОСС) определяется как отношение разности между объемами источников собственных средств (Итог 3-го раздела баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог 1-го раздела баланса) к фактической стоимости находящихся в наличии у фирмы оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог 2-го раздела баланса).

![]() 1,1

1,1

Нормативное значение — не менее 0,1.

Таким образом, полная формула расчета конкурентоспособности фирмы будет следующей:

![]()

Для каждого рынка продукта идентифицируются наиболее опасные (приоритетные) конкуренты. Все конкуренты делятся на определенные группы в зависимости от преимуществ, завоеванных фирмами, и таким образом устанавливается их роль в конкурентной борьбе.

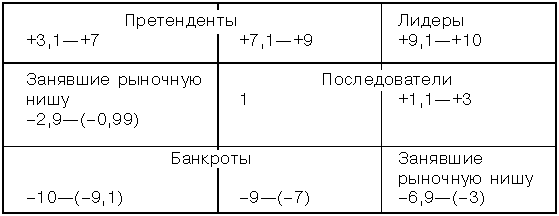

Для каждой группы конкурентов характерны конкретные концепции поведения на рынке. Для деления конкурентов на группы рассмотрим матрицу группового ранжирования конкурирующих фирм (рис. 5).

Рис. 5. Матрица групп фирм, конкурирующих на рынке

Матрица представляет собой прямоугольник, разбитый на девять секторов, каждый из которых соответствует определенному коэффициенту от –10 до 10. Сам прямоугольник делится на пять уровней, каждый из которых соответствует определенной группе фирм, различающихся между собой уровнем конкурентоспособности и относящихся к следующим группам участников рынка:

Лидеры – 9,1¸10;

Претенденты на роль лидера – 7,1¸9; 3,1¸7;

Последователи – 1,1¸3; 1;

Занявшие рыночную нишу – –0,99¸(–2,9); –3 ¸ (–6,9);

Банкроты – –7¸(–9); –9,1¸(–10).

Рыночные лидеры — фирмы, имеющие максимальный коэффициент конкурентоспособности (КФ). Как правило, эти фирмы имеют максимальную рыночную долю при продажах, являются лидерами в ценовой политике, оптимизации затрат, использовании разнообразных распределительных систем и т.д. Для фирм-лидеров характерным поведением является оборона.

Рыночные претенденты – фирмы, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 3,1 до 9. Эти фирмы, как правило, борются за увеличение рыночной доли продаж, проводят ценовой демпинг. Для них характерна стратегия атаки на всех направлениях деятельности.

Рыночные последователи — фирмы, расчетный коэффициент конкурентоспособности которых лежит в диапазоне от 1 до 3. Эта группа фирм проводит политику следования за отраслевым лидером, не рискует, но и не проявляет пассивности. Фирмы этой группы особенно осторожно и взвешенно принимают решения, касающиеся их деятельности на рынке. Они копируют деятельность лидера, но действуют более осмотрительно и рассчитывают на меньшие ресурсы. Они, как правило, подвержены атакам со стороны рыночных претендентов.

Фирмы, действующие в рыночной нише. Расчетный коэффициент конкурентоспособности этой группы лежит в диапазоне от –0,99 до –6,9. Фирмы этой группы обслуживают маленькие рыночные сегменты, которые другие участники конкуренции не видят или не принимают в расчет. Для них характерен высокий уровень специализации. Круг клиентов ограничен, но характерен высокий уровень цен. В своей деятельности фирмы максимально зависят от клиентов и опираются на них.

Банкроты — фирмы с коэффициентом конкурентоспособности от –7 до –10. Эти фирмы принимают режим внешнего управления и проводят мероприятия по выходу из банкротства или проводят расчеты с кредиторами и ликвидируются.

Согласно произведенным расчетам коэффициент конкурентоспособности «Хлебопекарни» равен 4,3 , что значит занимает позицию «рыночных претендентов»

Глава III. Методы повышения конкурентоспособности

«Хлебопекарни»

3.1 Повышение конкурентоспособности продукции за счет снижения транспортных расходов

На сегодняшний день «Хлебопекарня» имеет очень большие затраты. По данным анализа себестоимости , расходы по статье «транспортные расходы» возросли совершенно обоснованно и естественно, так как увеличилась потребность в них в связи с высоким износом имеющихся на предприятии автомобилей, а также из-за того, что в России постоянно увеличиваются цены на на ГСМ (т.е. увеличение произошло по независящим от предприятия причинам).

Если ставить задачу повышения конкурентоспособности за счет управления издержками, т.е. путем замены устаревших транспортных средств новыми, что приведет в конечном итоге к снижению себестоимости продукции не влияя на качество выпускаемую продукции, а так же внешний вид нового транспорта сыграет немаловажную « рекламную» роль, поддерживая торговую марку предприятия.

На рассматриваемом предприятии уже имеется в наличии и используются два автомобиля ГАЗ-53, но в данный момент они находятся в списанном состоянии. Содержание этих транспортных средств отрицательно сказывается на себестоимости продукции, т.к. на транспортировку продукции до торговой точки расходуется много топлива, а также периодически возникает необходимость в покупке автозапчастей для содержания автомобилей в рабочем состоянии.

В настоящее время на этом предприятии возникла первостепенная необходимость замены списанных транспортных средств на новые и с более экономичным расходом топлива.

В последнее время в Европе, а теперь и России, стала популярна установка газобаллонного оборудования на автомобили, работающего на более дешевом виде топлива пропан-бутане. Основное преимущество газового оборудования – это, во-первых, цена топлива: 1 литр сжиженного газа для установленного ГБО стоит 11р., во-вторых, физические свойства - октановое число 102, что полностью исключает детонацию при работе двигателя в любом режиме нагрузки! Соответственно, если детонации нет, то и износ двигателя меньше!

Не стоит рассматривать лишь поверхностные преимущества использования газобалонного оборудования, забывая о других достоинствах установки ГБО. Двигатель эксплуатируемый на газе в газобаллонном оборудовании, более защищен - (при сгорании в поршне, газ не смывает масло со стенок цилиндра) мало кто знает о том, что, при замене масла в двигателе само масло сохраняется в более чистом виде! Это означает, что двигатель имеет меньше трения в поршневой подгруппе и ресурс соответственно больше нежели при эксплуатации на бензине!

При установке газового оборудования, автомобиль можно эксплуатировать как на бензине так и на газе, переключение с газа на бензин производится из салона автомобиля, сенсорным переключателем. Учитывая такую возможность, пробег на одной заправке газом и бензином благодаря установленному ГБО увеличивается в два раза! Это преимущество особенно полезно тем, кто совершает поездки на дальние расстояния и не уверен в качестве провинциального бензина.

Кроме экономии на высокооктановом бензине, еще одним аргументом в пользу газобалонного оборудования является минимальная амортизация, при правильной эксплуатации установленного ГБО и своевременном ремонте газобаллонного оборудования, межремонтный период до замены резинотехнических изделий составит более 2 лет.

Приведу пример затрат топлива до и после введения в эксплуатацию автомобилей в таблице 20.

Таблица 20

Затраты на ГСМ.

| Вид топлива | Расход топлива в год, литр. | Цена за литр, руб. | Итого в год, руб. | |

| До | Бензин АИ -80 | 16,146 | 20,5 | 331 200 |

| После | Газ | 14 400 | 11,0 | 158 400 |

расход бензина А-80 на два автомобиля составляет 16,146 литров в год.

стоимость 1 литра бензина = 20р.50к.

расход газа не будет значительно отличаться от расхода бензина, но стоимость 1 литра газа на данный момент составляет 11 рублей.

Исходя из этих данных, рассчитаем расход топлива за год:

расход бензина А-80, в год. = 331 200 руб.

расход газа, в год. = 158 400руб.

Экономия топлива в год, составляет 172 800 руб.

Рассмотрим влияние снижения материальных затрат, в частности транспортных расходов на себестоимость продукции – рассмотрим это в таблице 21.

Таблица 21

Расчет себестоимости продукции по элементам затрат.

| Элементы затрат | Расчет затрат, руб. | ||

| До | После | ||

| 1. | Сырье | 2899,6 | 2899,6 |

| 2. | Вспомогат. материалы | 12,2 | 12,2 |

| 3. | Электроэнергия | 460,4 | 460,4 |

| 4. | Вода | 8,5 | 8,5 |

| 5. | Заработная плата | 570,7 | 570,7 |

| 6. | Отчисления на соц. страхование | 203,2 | 203,2 |

| 7. | Амортизация | 60,0 | 60,0 |

| 8. | Транспортные расходы | 331 200 | 158,4 |

| 9. | Прочие расходы | 14,8 | 14,8 |

| 10. | Итого полная с/стоимость | 4560,6 | 4387,8 |

Таким образом, путем введения в эксплуатацию новых автомобилей можно снизить затраты на выпускаемой продукции на 172 800 рублей в год за счет снижения расходов на ГСМ. И получать новую плановую себестоимость на перспективный год 4 387 800 рублей.

Для проведения данного мероприятия потребуется 776 тыс. рублей, рассмотрим это в таблице 22.

Таблица 22

Затраты на приобретение автомобилей работающих на газе.

| Наименование затрат | Цена единицы, (руб) | Количество | Стоимость (руб) | |

| 1. | Автомобиль ГАЗ- 3309 | 370 000 | 2 | 740 000 |

| 2. | Установка оборудования | 16 000 | 2 | 32 000 |

| 3. | Газовые баллоны | 800 | 5 | 4 000 |

| Итого: | 776 000 |

Цена одной машины 370 тыс. руб., установка оборудования для работы автомобиля на газе, равна 16 тыс. рублей, дополнительное приобретение газовых баллонов в количестве 5 шт. обойдется предприятию в 4 тыс. руб.

В сумме стоимость внедрения 2 автомобилей равна 776 000 руб.

В качестве источника финансирования инвестиций предлагается использовать собственные средства предприятия – накопленную нераспределенную прибыль прошлых лет и амортизационные отчисления. Часть потраченных на приобретение средств можно закрыть за счет продажи списанных автомобилей после покупки новых. Приблизительная стоимость списанных автомобилей 80 000 рублей.

Срок окупаемости представлен в таблице 23

Таблица 23.

Расчет срока окупаемости

| Показатель | Значение | |

| 1 | Инвестиции, руб. | 776 000 |

| 2 | Поступления (прибыль), руб. | 172 800 |

| 3 | Срок окупаемости, год/мес. | 4г. 6м. |

Хотя срок окупаемости достаточно большой, но есть некоторые другие основания для принятия решения о замене старых автомобилей на новые:

- Большие и постоянные затраты на содержание старых автомобилей в рабочем состоянии.

- Большой расход топлива повышает себестоимость продукции, что может привести к потере доли рынка и снижению конкурентоспособности .

- Возможность влияния на себестоимость продукции путем снижения транспортных затрат, при этом не влияя на качество продукции.

- Существует риск поломки старого автомобиля, что приведет к срыву доставки продукции заказчику в назначенное время и отрицательно повлияет на имидж предприятия.

- Появится возможность заняться более эффективной рекламной деятельностью, поместив рекламный «плакат» на боковые стенки кузова нового автомобиля, чем на старый автомобиль.

- Экономия на топливе дает возможность предприятию расширить долю рынка и внедрить свою продукцию на рынок г. Кяхта, что до сих пор считалось не выгодным из-за отдаленности предприятия от города.

Таким образом имея экономическое обоснование, можно с уверенностью сказать что внедрение предлагаемого мероприятия является серьезным шагом на пути повышения конкурентоспособности как предприятия, так и выпускаемой продукции.

Похожие работы

... практика рыночных отношений, взаимосвязанное решение этих проблем и использование данных принципов гарантирует повышение конкурентоспособности предприятий. Главными направлениями обеспечения конкурентного преимущества организации являются: концентрация ресурсов фирмы для упреждения действий конкурентов, удерживание инициативы в конкурентной борьбе, обеспечение ресурсного потенциала для ...

... позволяет развивать корпоративные знания и опыт предприятия для инновационных изменений, сокращения времени для накопления практик и интеллектуальных активов и четкого позиционирования конкурентных преимуществ предприятия. Использование решения позволяет осуществлять единый сквозной поиск по всем источникам неструктурированных информационных ресурсов, включая Lotus Notes, Microsoft Exchange ...

... страны и интеграции в мировое хозяйство, необходимо принимать во внимание уровень конкурентоспособности России, учитывать все плюсы и минусы нашей экономики. Если говорить о плюсах, то их не так уж мало. Конкурентные преимущества российской экономики: дешевая рабочая сила в сочетании с достаточно высоким уровнем ее квалификации; низкая капиталоемкость сектора НИОКР при относительно развитой ...

... рынка данного товара (в широком смысле) в целом она одновременно должна реализовать стратегию «следующего за лидером». 1.5 Классификация конкурентных преимуществ организации Управление конкурентными преимуществами предприятия осуществляется по тем же функциям управления (менеджмента), что и управление другими объектами. «Факторы конкурентного преимущества организации подразделяются на ...

0 комментариев