Навигация

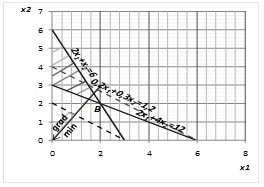

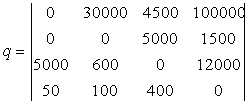

Построим межотраслевой баланс производства (рис. 3.5)

20192

знака

18

таблиц

12

изображений

2.2. Построим межотраслевой баланс производства (рис. 3.5)

Рис 3.5

Условно чистая продукция – это разность между валовым продуктом и суммой продуктов, которые потребляет каждая отрасль.

Ответ:

1) Матрица ![]() (матрица коэффициентов прямых материальных затрат) продуктивна, т.к. существует неотрицательный вектор

(матрица коэффициентов прямых материальных затрат) продуктивна, т.к. существует неотрицательный вектор ![]() .

.

2)

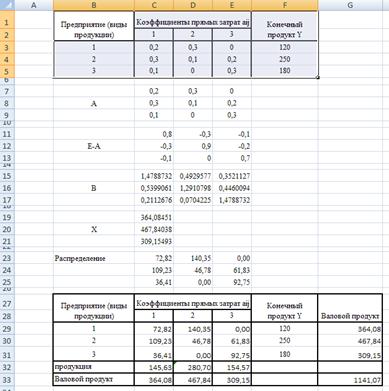

| Межотраслевой баланс | |||||

| Предприятие (виды продукции) | Коэффициенты прямых затрат aij | Конечный продукт Y | Валовой продукт | ||

| 1 | 2 | 3 | |||

| 1 | 72,82 | 140,35 | 0,00 | 120 | 364,08 |

| 2 | 109,23 | 46,78 | 61,83 | 250 | 467,84 |

| 3 | 36,41 | 0,00 | 92,75 | 180 | 309,15 |

| Условно чистая продукция | 145,63 | 280,70 | 154,57 | ||

| Валовой продукт | 364,08 | 467,84 | 309,15 | 1141,07 | |

Задача 4

Исследовать динамику экономического показателя на основе анализа одномерного временного ряда.

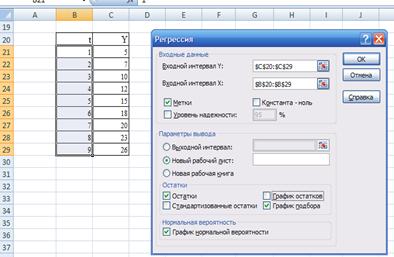

В течение девяти последовательных недель фиксировался спрос Y(t) (млн руб.) на кредитные ресурсы финансовой компании. Временной ряд Y(t) этого показателя приведен в таблице.

| Номер наблюдения ( t = 1,2,…,9) | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 5 | 7 | 10 | 12 | 15 | 18 | 20 | 23 | 26 |

Требуется:

1. Проверить наличие аномальных наблюдений.

2. Построить линейную модель Y(t) = a0 + a1t, параметры которой оценить МНК (Y(t)) – расчетные, смоделированные значения временного ряда).

3. Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S–критерия взять табулированные границы 2,7-3,7).

4. Оценить точность моделей на основе использования средней относительной ошибки аппроксимации.

5. По двум построенным моделям осуществить прогноз спроса на следующие две недели (доверительный интервал прогноза рассчитать при доверительной вероятности p = 70%)

6. Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

Решение

1). Наличие аномальных наблюдений приводит к искажению результатов моделирования, поэтому необходимо убедиться в отсутствии аномальных данных. Для этого воспользуемся методом Ирвина и найдем характеристическое число (![]() ) (таблица 4.1).

) (таблица 4.1).

;

;  ,

, ![]()

Расчетные значения сравниваются с табличными значениями критерия Ирвина, и если они оказываются больше табличных, то соответствующее значение ![]() уровня ряда считается аномальным.

уровня ряда считается аномальным.

Таблица 4.1

| t | Y | | | | |

| | |

| 1 | 5 | -4 | 16 | -10,11 | 102,23 | - | - | |

| 2 | 7 | -3 | 9 | -8,11 | 65,79 | 2 | 0,28 | |

| 3 | 10 | -2 | 4 | -5,11 | 26,12 | 3 | 0,42 | |

| 4 | 12 | -1 | 1 | -3,11 | 9,68 | 2 | 0,28 | |

| 5 | 15 | 0 | 0 | -0,11 | 0,01 | 3 | 0,42 | |

| 6 | 18 | 1 | 1 | 2,89 | 8,35 | 3 | 0,42 | |

| 7 | 20 | 2 | 4 | 4,89 | 23,90 | 2 | 0,28 | |

| 8 | 23 | 3 | 9 | 7,89 | 62,23 | 3 | 0,42 | |

| 9 | 26 | 4 | 16 | 10,89 | 118,57 | 3 | 0,42 | |

| Сумма | 45 | 136 | 0 | 60 | 0 | 416,89 | ||

| Среднее | 5 | 15,11 |

![]()

![]() Все полученные значения сравнили с табличными значениями,

Все полученные значения сравнили с табличными значениями, ![]() не превышает их, то есть, аномальных наблюдений нет.

не превышает их, то есть, аномальных наблюдений нет.

2) Построить линейную модель ![]() , параметры которой оценить МНК (

, параметры которой оценить МНК (![]() - расчетные, смоделированные значения временного ряда).

- расчетные, смоделированные значения временного ряда).

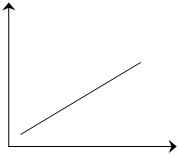

Для этого воспользуемся Анализом данных в Excel (рис. 4.2).

Рис 4.1

Результат регрессионного анализа содержится в таблице 4.2 и 4.3.

Таблица 4.2

|

| Коэффициенты | Стандартная ошибка | t-статистика |

| Y-пересечение а0 | 1,944 | 0,249 | 7,810 |

| t a1 | 2,633 | 0,044 | 59,516 |

Во втором столбце табл. 4.3 содержатся коэффициенты уравнения регрессии а0, а1, в третьем столбце – стандартные ошибки коэффициентов уравнения регрессии, а в четвертом – t – статистика, используемая для проверки значимости коэффициентов уравнения регрессии.

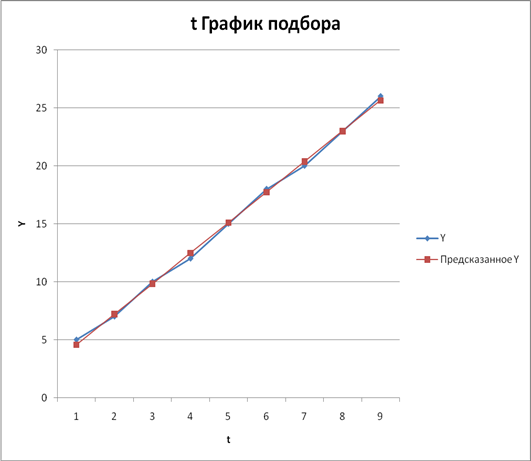

Уравнение регрессии зависимости ![]() (спрос на кредитные ресурсы) от

(спрос на кредитные ресурсы) от ![]() (время) имеет вид

(время) имеет вид ![]() (рис. 4.5).

(рис. 4.5).

Таблица 4.3

Вывод остатков

| ВЫВОД ОСТАТКА | ||

| Наблюдение | Предсказанное Y | Остатки |

| 1 | 4,58 | 0,42 |

| 2 | 7,21 | -0,21 |

| 3 | 9,84 | 0,16 |

| 4 | 12,48 | -0,48 |

| 5 | 15,11 | -0,11 |

| 6 | 17,74 | 0,26 |

| 7 | 20,38 | -0,38 |

| 8 | 23,01 | -0,01 |

| 9 | 25,64 | 0,36 |

Рис. 4.4

3) Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S-критерия взять табулированные границы 2,7—3,7).

Модель является адекватной, если математическое ожидание значений остаточного ряда случайны, независимы и подчинены нормальному закону распределения.

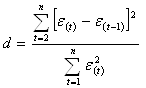

3.1. Проверим независимость (отсутствие автокорреляции) с помощью d – критерия Дарбина – Уотсона по формуле:

Таблица 4.2

| Наблюдение | | | | | |

| 1 | 0,42 | 0,18 | - | - | - |

| 2 | -0,21 | 0,04 | -0,63 | 0,42 | 0,18 |

| 3 | 0,16 | 0,02 | 0,37 | -0,21 | 0,04 |

| 4 | -0,48 | 0,23 | -0,63 | 0,16 | 0,02 |

| 5 | -0,11 | 0,01 | 0,37 | -0,48 | 0,23 |

| 6 | 0,26 | 0,07 | 0,37 | -0,11 | 0,01 |

| 7 | -0,38 | 0,14 | -0,63 | 0,26 | 0,07 |

| 8 | -0,01 | 0,00 | 0,37 | -0,38 | 0,14 |

| 9 | 0,36 | 0,13 | 0,37 | -0,01 | 0,00 |

| Сумма | 0,00 | 0,82 | 0,70 |

![]() ,

, ![]()

Т.к. расчетное значение d попадает в интервал от 0 до d1,т.е. в интервал от 0 до 1,08, то свойство независимости не выполняется, уровни ряда остатков содержат автокорреляцию. Следовательно, модель по этому критерию неадекватна.

Похожие работы

... Ю.Н. Математические методы в экономике: Учебник.2-е изд. – М.: МГУ им. М.В. Ломоносова, Издательство «Дело и Сервис», 1999. – 368 с. 7. Монахов А.В. Математические методы анализа экономики. – Спб: Питер, 2002. – 176 с. 8. Экономико-математические методы и прикладные модели: Учеб. пособие для вузов /В.В. Федосеев, А.Н. Гармаш, Д.М. Дайитбегов и др., Под ред. В.В. Федосеева. – М.: ЮНИТИ, 1999. ...

... решений целевая функция принимает в точке (0; 6), и это значение равно . рис. 1 - Графическое решение задачи линейного программирования ЗАДАЧА 2 Использовать аппарат теории двойственности для экономико-математического анализа оптимального плана задачи линейного программирования Для изготовления четырех видов продукции используют три вида сырья. ...

... модели по тем свойствам, которые выбраны в качестве существенных (другими словами, должны быть произведены верификация и валидация модели). Применение численных результатов моделирования в экономике направлено на решение практических задач (анализ экономических объектов, экономическое прогнозирование развития хозяйственных и социальных процессов, выработка управленческих решений на всех уровнях ...

... , что найденный вариант является наилучшим. В современных условиях даже не значительные ошибки могут привести к огромным потерям. В связи с этим возникла необходимость привлечения к анализу и синтезу экономических систем оптимизационных экономико-математических методов и ЭВМ, что создает основу для принятия научно обоснованных решений. Такие методы объединяют в одну группу под общим названием « ...

0 комментариев