Сущность и значение показателя себестоимости продукции

Характеристика продукции, выпускаемой ООО «Кирилловлес»

Анализ структуры себестоимости продукции

Анализ себестоимости продукции в динамике

Выявление основной тенденции ряда динамики себестоимости продукции

Оценка влияния факторов методом аналитической группировки

В качестве факторного признака выберем заработная плата, тыс. руб

Корреляционно-регрессионный анализ

Навигация

Анализ структуры себестоимости продукции

Экономико-статистический анализ себестоимости продукции на ООО "Кирилловлес"

44275

знаков

17

таблиц

10

изображений

3. Анализ структуры себестоимости продукции

При анализе структуры себестоимости необходимо уделить внимание тем затратам, которые занимают наибольший удельный вес в общей величине себестоимости.

Результаты вычислений приведены в приложении (таблица П1).

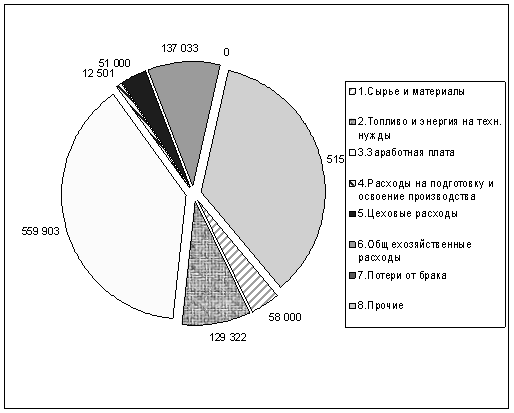

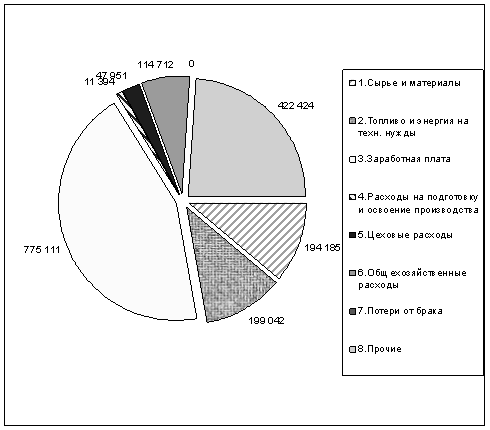

Наибольший удельный вес в фактической структуре себестоимости деловой древесины имеют: заработная плата (44%), затраты на топливо и энергию на техн. нужды (11%) и прочие затраты (24%).

Перерасход фактических затрат по сравнению с запланированными произошел по трем статьям (сырье и материалы, топливо и энергию на техн. нужды, заработная плата) и в итоге составил 301078,00 тыс.руб.

Наибольшее влияние на изменение общей величины себестоимости оказали: затраты на материалы (+45%) и прочие затраты (-31%).

Рис.3.1 - Структура себестоимости деловой древесины по плану

Рис.3.2 - Структура себестоимости деловой древесины по факту

4. Оценка выполнения плана и динамики себестоимости продукции индексным методом

Изменение себестоимости деловой древесины и дров за разные периоды времени.

Индивидуальные индексы и перерасход от роста себестоимости продукции:

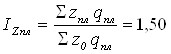

ü изменение себестоимости деловой древесины, предусмотренное планом:

;(4.1)

;(4.1)

Таким образом, запланированный рост себестоимости деловой древесины в отчетном периоде по сравнению с базисным составил 50%.

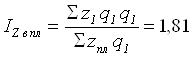

ü фактическое изменение себестоимости деловой древесины:

;(4.2)

;(4.2)

Фактический же рост себестоимости деловой древесины в отчетном периоде составил 81%.

ü отклонение фактической себестоимости деловой древесины от плановой:

;(4.3)

;(4.3)

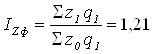

Рост фактической себестоимости деловой древесины сверх запланированного значения равняется 21%.

ü перерасход от увеличения себестоимости деловой древесины:

1. плановая

![]() 490659,62 тыс.руб.;(4.4)

490659,62 тыс.руб.;(4.4)

2. фактическая

![]() 791737,62 тыс.руб.;(4.5)

791737,62 тыс.руб.;(4.5)

3. сверхплановая

![]() 301078,00 тыс.руб.;(4.6)

301078,00 тыс.руб.;(4.6)

где![]() ,

,![]() ,

,![]() – себестоимость единицы продукции данного вида за отчетный, базисный и плановые периоды, ден. ед.;

– себестоимость единицы продукции данного вида за отчетный, базисный и плановые периоды, ден. ед.;

![]() ,

,![]() – выпуск продукции фактически за отчетный период и по плану, нат. ед.

– выпуск продукции фактически за отчетный период и по плану, нат. ед.

Запланированный перерасход от увеличения себестоимости деловой древесины составлял 490659,62 тыс.руб. Фактический перерасход от увеличения себестоимости деловой древесины равен 791737,62 тыс.руб. Таким образом, перерасход сверх плана от увеличения себестоимости деловой древесины составил 301078,00 тыс.руб.

Общие индексы и перерасход от роста себестоимости сравнимой продукции:

ü индекс планового задания по снижению себестоимости сравнимой товарной продукции:

;(4.7)

;(4.7)

ü индекс выполнения плана по снижению себестоимости продукции:

(4.8)

(4.8)

индекс фактической динамики себестоимости продукции:

;(4.9)

;(4.9)

ü экономия от снижения себестоимости сравнимой продукции:

- плановая

![]() =490659,62 тыс.руб.;(4.10)

=490659,62 тыс.руб.;(4.10)

- фактическая

![]() = 791737,62 тыс.руб.;(4.11)

= 791737,62 тыс.руб.;(4.11)

- сверхплановая

![]() = 301078,00 тыс.руб.(4.12)

= 301078,00 тыс.руб.(4.12)

Полученные результаты свидетельствуют о том, что наблюдается повышение себестоимости и, следовательно, перерасход.

Ввиду постоянного обновления продукции доля сравнимой продукции может быть незначительной, поэтому при планировании и анализе себестоимости применяют показатель затрат на 1 руб. товарной продукции, при этом учитывается вся продукция, а не только сравнимая. Определите затраты на рубль товарной продукции:

Ø по плану для запланированного объема и состава продукции:

руб./руб.;(4.13)

руб./руб.;(4.13)

Ø по плану для фактического объема и ассортимента продукции:

руб./руб.;(4.14)

руб./руб.;(4.14)

Ø фактические затраты на 1 руб. товарной продукции в действующих оптовых ценах предприятия:

руб./руб.;(4.15)

руб./руб.;(4.15)

Ø фактические затраты на 1 руб. товарной продукции в оптовых ценах предприятия, принятых в плане:

руб./руб.,(4.16)

руб./руб.,(4.16)

где![]() – плановые затраты на выпуск запланированной товарной продукции, ден. ед.;

– плановые затраты на выпуск запланированной товарной продукции, ден. ед.;

![]() ,

, ![]() – фактически выпущенная товарная продукция по плановой и фактической себестоимости, ден. ед.;

– фактически выпущенная товарная продукция по плановой и фактической себестоимости, ден. ед.;

![]() – стоимость запланированной товарной продукции в плановых оптовых ценах, ден. ед.;

– стоимость запланированной товарной продукции в плановых оптовых ценах, ден. ед.;

![]() ,

, ![]() – стоимость фактически выпущенной товарной продукции в ценах, принятых в плане и действующих оптовых ценах, ден. ед.

– стоимость фактически выпущенной товарной продукции в ценах, принятых в плане и действующих оптовых ценах, ден. ед.

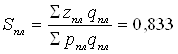

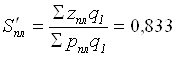

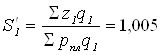

Для первых трех показателей затраты на 1 рубль товарной продукции равны, что связано с тем что фактический объём товарной продукции равен запланированному. Таким образом, на 1 рубль товарной продукции приходиться 0,167 руб. прибыли, фактические затраты равны планируемым, при одинаковом объёме выпуска продукции (отчетного периода) стоимость продукции в отчетном периоде меньше стоимости, посчитанной по оптовым ценам отчетного периода на 16,7%. Для четвертого показателя фактические затраты на 1 руб. товарной продукции в оптовых ценах предприятия, принятых в плане равны 1,005 руб./руб.

Динамика этих затрат характеризуется индексами, позволяющими выделить степень влияния различных факторов:

Ø индекс соотношения фактических и плановых затрат, учитывающий влияние всех факторов:

(4.17)

(4.17)

За счет всех факторов затраты не изменились.

Ø индекс затрат, учитывающий влияние изменения себестоимости единицы продукции:

(4.18)

(4.18)

Повышение себестоимости привело к увеличению затрат на 20,6%.

Ø индекс затрат, характеризующий влияние изменения состава и ассортимента продукции:

(4.19)

(4.19)

Изменение затрат не произошло, так как состав и ассортимент не изменились.

Ø индекс, учитывающий влияние оптовых цен на общую динамику фактических затрат на 1 руб. товарной продукции по сравнению с планом:

,(4.20)

,(4.20)

при этом ![]() .(4.21)

.(4.21)

Влияние оптовых цен на общую динамику фактических затрат на 1 руб. товарной продукции по сравнению с планом положительное, снижение 17%.

Вычисленные затраты на 1 руб. товарной продукции позволяют выявить в абсолютном выражении экономию фактических затрат на 1руб. товарной продукции по сравнению с планом:

![]() руб,(4.22)

руб,(4.22)

в том числе за счет изменения

себестоимости ![]() ;(4.23)

;(4.23)

ассортимента ![]() ;(4.24)

;(4.24)

оптовых цен ![]() (4.25)

(4.25)

Экономия фактических затрат на 1руб. товарной продукции по сравнению с планом равна 0 руб., при этом произошли изменения в структуре: за счет изменения себестоимости затраты сократились на 17,1% и выросли на такую же величину за счет изменения оптовых цен.

0 комментариев