Сущность и значение показателя себестоимости продукции

Характеристика продукции, выпускаемой ООО «Кирилловлес»

Анализ структуры себестоимости продукции

Анализ себестоимости продукции в динамике

Выявление основной тенденции ряда динамики себестоимости продукции

Оценка влияния факторов методом аналитической группировки

В качестве факторного признака выберем заработная плата, тыс. руб

Корреляционно-регрессионный анализ

Навигация

Корреляционно-регрессионный анализ

Экономико-статистический анализ себестоимости продукции на ООО "Кирилловлес"

44275

знаков

17

таблиц

10

изображений

6.3 Корреляционно-регрессионный анализ

Воспользуемся методикой парной корреляции и рассмотрим влияние объёма заработной платы на себестоимость единицы продукции. Анализа проведем для случая линейной связи:

![]() .(6.11)

.(6.11)

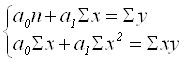

Найти теоретическое уравнение связи – значит определить параметры прямой ![]() и

и ![]() . По методу наименьших квадратов система нормальных уравнений имеет вид:

. По методу наименьших квадратов система нормальных уравнений имеет вид:

,(6.12)

,(6.12)

гдеn – численность совокупности.

Из данной системы получаем:

![]()

![]()

Уравнение связи имеет вид:

![]() (6.13)

(6.13)

Вычисленные параметры ![]() и

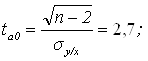

и ![]() позволяют получить модель зависимости себестоимости продукции от выбранного фактора. Но при численности совокупности n<30 необходима проверка параметров уравнения на их типичность. Для этого можно воспользоваться t-критерием Стьюдента.

позволяют получить модель зависимости себестоимости продукции от выбранного фактора. Но при численности совокупности n<30 необходима проверка параметров уравнения на их типичность. Для этого можно воспользоваться t-критерием Стьюдента.

для параметра ![]() :

:

(6.14)

(6.14)

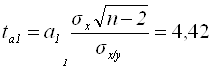

для параметра ![]() :

:

,(6.15)

,(6.15)

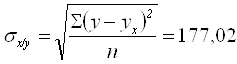

где

(6.16)

(6.16)

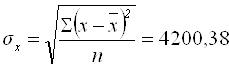

– среднее квадратическое отклонение y от теоретических значений ![]() ;

;

(6.17)

(6.17)

– среднее квадратическое отклонение факторного признака x от общей средней ![]() .

.

Критические значения критерия Стьюдента с учетом принятого уровня значимости α и числа степеней свободы k представлены в таблице 6.7.

Таблица 6.7 Теоретическое значение критерия Стьюдента

| tα,k | α=0,05 | 2.074 |

| α=0,1 | 1.717 |

Так как фактические значения критериев ![]() и

и ![]() больше критических, то параметры

больше критических, то параметры ![]() и

и ![]() признаются типичными. Параметр

признаются типичными. Параметр ![]() называется коэффициентом регрессии. Он показывает, как изменяется в среднем себестоимость при увеличении x на единицу. На основе этого параметра вычисляется коэффициент эластичности, который показывает изменение результативного признака при изменении факторного на 1%:

называется коэффициентом регрессии. Он показывает, как изменяется в среднем себестоимость при увеличении x на единицу. На основе этого параметра вычисляется коэффициент эластичности, который показывает изменение результативного признака при изменении факторного на 1%:

.(6.18)

.(6.18)

То есть при увеличении заработной платы на 1% себестоимость увеличится на 176%.

В тех же осях, где построены эмпирическая кривая и кривая групповых средних, построим теоретическую линию связи себестоимости от заработной платы и визуально сопоставим, насколько точно теоретическая кривая ![]() описывает эмпирическую

описывает эмпирическую ![]() .

.

Рис.6.4 – Корреляционно-регрессионный анализ

Теоретическая прямая, как и кривая групповых средних указывает на прямую зависимость результативного признака от факторного. Рассчитаем показатели тесноты связи:

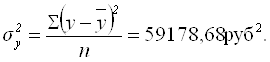

- общая дисперсия, измеряющая общую вариацию результативного признака за счет действия всех факторов:

;(6.19)

;(6.19)

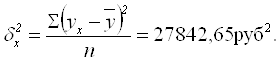

- факторная дисперсия, измеряющая общую вариацию результативного признака за счет действия факторного:

;(6.20)

;(6.20)

- остаточная дисперсия, характеризующая вариацию y за счет всех факторов, кроме x:

(6.21)

(6.21)

Тогда по правилу сложения дисперсий:

![]() .(6.22)

.(6.22)

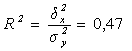

Коэффициент детерминации показывает удельный вес вариации результативного признака, линейно связанной с вариацией факторного признака:

.(6.23)

.(6.23)

Для измерения тесноты связи при любой ее форме применяется индекс корреляции:

(6.24)

(6.24)

![]() – связь тесная.

– связь тесная.

Для линейной формы связи удобно пользоваться линейным коэффициентом корреляции, показывающим не только тесноту, но и направление связи:

(6.25)

(6.25)

![]() – связь прямая

– связь прямая

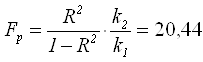

Проверим существенность связи:

,(6.26)

,(6.26)

![]() , (6.27)

, (6.27)

![]() ,(6.28)

,(6.28)

где ![]() – расчетное значение критерия Фишера;

– расчетное значение критерия Фишера;

m –число параметров уравнения регрессии.

Таблица 6.7 Теоретическое значение критерия Фишера

| Fкр при | α=0,05 | 4,28 |

| α=0,01 | 7,88 |

Поскольку ![]() , то существенность связи подтверждается.

, то существенность связи подтверждается.

Выводы и предложения

Себестоимость продукции, работ и услуг является важнейшим показателем, характеризующим эффективность деятельности предприятий. От уровня этого показателя зависят темпы расширенного воспроизводства, получение организацией прибыли или убытка и, в конечном счете - финансовое состояние субъектов хозяйствования. Это придает анализу себестоимости продукции особую значимость в процессе интенсификации промышленного производства Российской Федерации, выдвигая его на главенствующие позиции в структуре комплексного экономического анализа.

Данный анализ также необходим для определения рентабельности производства и отдельных видов продукции, осуществления внутрипроизводственного анализа, обоснования решений о запуске в производство новых видов продукции и снятия с производства устаревших.

Себестоимость является одним из важных показателей хозяйственной деятельности предприятия. Она является одним из основных факторов формирования прибыли, а значит, от нее зависит финансовая устойчивость предприятия и уровень его конкурентоспособности.

По результатам проведенного анализа себестоимости продукции выпускаемой предприятием ООО «Кирилловлес» можно сделать следующие выводы:

1. наибольший удельный вес в фактической структуре себестоимости имеют: заработная плата и затраты на топливо и энергию на технические нужды. Велика доля прочих затрат;

2. перерасход фактических затрат по сравнению с запланированными составил 301078,00 тыс.руб., что превысило запланированный уровень на 21%;

3. среднее значение себестоимости единицы продукции 63,60 руб.;

4. в среднем себестоимость за квартал увеличивалась на 35,87 руб., или на 197 %;

5. прогнозируемый уровень себестоимости единицы продукции на январь следующего года равен 433,15 руб.;

6. фактором, оказывающим наибольшее влияние на себестоимость, является заработная плата. Связь между факторами прямая, тесная. При увеличении заработной платы на 1% себестоимость увеличится на 176%.

Снижение себестоимости единицы продукции может быть обеспечено по нескольким направлениям:

ü снижением затрат на топливо и энергию;

ü сокращение затрат на оплату труда;

ü уменьшением прочих затрат;

ü увеличением объёма выпускаемой продукции.

Они могут быть реализованы через:

Ø увеличение производительности труда, что позволит уменьшить долю затрат на оплату труда в общей структуре затрат;

Ø сокращение затрат по организации производства и управлению;

Ø рациональное использование топлива и энергии;

Ø использование альтернативных для данного предприятия источников энергии (использование в качестве топлива отходов собственного производства).

Список используемых источников

1. Статистика промышленности: учебник/ Под ред. В.Е. Адамова. – М.: Финансы и статистика, 1987. – 456 с.

2. Общая теория статистики: учебник/ Под ред. А.Я. Боярского. – М.: МГУ, 1986. – 327 с.

3. Елисеева, Н.Н. Общая теория статистики / Н.Н. Елисеева, М.М. Юзбашев. – М.: Финансы и статистика, 1995. – 367 с.

4. Ефимов, М.Р. Общая теория статистики / М.Р. Ефимов, В.Н. Рябцев. – М.: Финансы и статистика, 1991. – 413 с.

5. Ряузов, Н.Н. Общая теория статистики / Н.Н. Ряузов. – М.: Финансы и статистика, 1984. – 343 с.

6. Практикум по общей теории статистики / Под ред. Н.Н. Ряузова. – М.: Финансы и статистика, 1981. – 278 с.

7. Бакланов, Г.М. Статистика промышленности / Г.М. Бакланов, В.Е. Адамов, А.Н. Устинов. – М.: Финансы и статистика, 1982. – 346 с.

8. Елисеева И.И., Юзбашев М.М., Общая теория статистики,: -М.: 2000.

9. Иванов Ю.Н., Экономическая статистика,: -М.: 2002.4.

10. Громыко Г. Л. Социально – экономическая статистика. – М., 2001.

11. Овсиенко В.Е., Общая теория статистики,:- М.: 1999.

Приложение

Таблица П1 Состав себестоимости деловой древесины по калькуляционным статьям, тыс. руб.

| Калькуляционные статьи | 1 год | 2 год | Удельный вес | Экономия | Влияние изменения затрат | |||

| план | факт | план | факт | Абсолютная | Относительная | |||

| 1.Сырье и материалы | 49 866 | 58 000 | 194 185 | 0,04 | 0,11 | 136185,00 | 3,35 | 0,45 |

| 2.Топливо и энергия на техн. нужды | 129 689 | 129 322 | 199 042 | 0,09 | 0,11 | 69720,00 | 1,54 | 0,23 |

| 3.Заработная плата | 364 159 | 559 903 | 775 111 | 0,38 | 0,44 | 215208,00 | 1,38 | 0,71 |

| 4.Расходы на подготовку и освоение производства | 10 033 | 12 501 | 11 394 | 0,01 | 0,01 | -1107,00 | 0,91 | 0,00 |

| 5.Цеховые расходы | 43 612 | 51 000 | 47 951 | 0,03 | 0,03 | -3049,00 | 0,94 | -0,01 |

| 6.Общехозяйственные расходы | 112 757 | 137 033 | 114 712 | 0,09 | 0,06 | -22321,00 | 0,84 | -0,07 |

| 7.Потери от брака | - | - | - | - | - | - | - | - |

| 8.Прочие | 240 647 | 515 982 | 422 424 | 0,35 | 0,24 | -93558,00 | 0,82 | -0,31 |

| 9.Полная себестоимость | 950 763 | 1 463 741 | 1 764 819 | 1,00 | 1,00 | 301078,00 | 1,21 | 1,00 |

Таблица П2. Состав себестоимости дров топливных по калькуляционным статьям, тыс. руб.

| Калькуляционные статьи | 1 год | 2 год | Удельный вес | Экономия | Влияние изменения затрат | |||

| план | факт | план | факт | Абсолютная | Относительная | |||

| 1.Сырье и материалы | 2 540 | 2 387 | 16 719 | 0,05 | 0,11 | 14332,00 | 7,00 | 0,14 |

| 2.Топливо и энергия на техн. нужды | 6 628 | 8 721 | 17 137 | 0,18 | 0,11 | 8416,00 | 1,97 | 0,08 |

| 3.Заработная плата | 16 872 | 17 298 | 70 516 | 0,35 | 0,46 | 53218,00 | 4,08 | 0,52 |

| 4.Расходы на подготовку и освоение производства | 622 | - | 2 641 | - | 0,02 | - | - | - |

| 5. Цеховые расходы | 2 230 | 4 217 | 3 748 | 0,09 | 0,02 | -469,00 | 0,89 | 0,00 |

| 6.Общехозяйственные расходы | 9 243 | 8 930 | 25 657 | 0,18 | 0,17 | 16727,00 | 2,87 | 0,16 |

| 7. Потери от брака | - | - | - | - | - | - | - | - |

| 8.Прочие | 10 454 | 7 647 | 15 531 | 0,16 | 0,10 | 7884,00 | 2,03 | 0,08 |

| 9. Производственная себестоимость | 48 589 | 49 200 | 151949 | 1,00 | 1,00 | 102749,00 | 3,09 | 1,00 |

Таблица П3. Показатели динамики себестоимости продукции

| Квартал | Себестоимость продукции, руб. | Абсолютный прирост (снижение), руб. | Темп роста, % | Темп прироста, % | Абсолютное значение 1 % прироста, руб. | ||||

| цепной | базисный | цепной | базисный | цепной | базисный | ||||

| 1 | 21 | 1,00 | 1,00 | 0,00% | 0,00% | ||||

| 2 | 34 | 13,05 | 13,05 | 1,63 | 1,63 | 62,61% | 62,61% | 0,21 | |

| 3 | 76 | 42,20 | 55,25 | 2,25 | 3,65 | 124,56% | 265,16% | 0,34 | |

| 4 | 35 | -41,42 | 13,83 | 0,46 | 1,66 | -54,44% | 66,38% | 0,76 | |

| 5 | 20 | -14,88 | -1,05 | 0,57 | 0,95 | -42,93% | -5,05% | 0,35 | |

| 6 | 303 | 283,45 | 282,40 | 15,33 | 14,55 | 1432,79% | 1355,34% | 0,20 | |

| 7 | 642 | 338,86 | 621,25 | 2,12 | 30,82 | 111,75% | 2981,65% | 3,03 | |

| 8 | 272 | -370,18 | 251,07 | 0,42 | 13,05 | -57,65% | 1204,97% | 6,42 | |

| Средние значения | 64 | 35,87 | 1,25 | 24,86% | 1,62 | ||||

0 комментариев