Бизнес-планирование как механизм реализации стратегического управления в кредитной организации

Бизнес-планирование как фактор внутреннего развития банковского сектора

Этап – SWOT-анализ

Этап – Разработка финансового плана

Показатели завоеванного рынка – оценивается количественно и качественно

Основные разделы бизнес-плана кредитной организации

Оценка бизнес-планирование деятельности кредитных организаций региона

Направления совершенствования бизнес-планирования в кредитных организациях

Навигация

Бизнес-планирование как фактор внутреннего развития банковского сектора

Бизнес-планирование в кредитной организации

112840

знаков

9

таблиц

4

изображения

1.3 Бизнес-планирование как фактор внутреннего развития банковского сектора

Как уже было отмечено, достаточно слабый уровень бизнес-планирования в кредитных организациях являются сдерживающими внутренними факторами развития банковского сектора России. У большинства банков слабо развиты навыки выбора ключевых направлений деятельности и разработки стратегий. Как правило, имеет место несогласованность в действиях руководства, отсутствуют ясная концепция и четко сформулированное стратегическое видение банка. Наблюдается также отсутствие системного подхода к процессу стратегического управления и планирования.

Несмотря на то, что даже при добросовестно разработанной стратегии банк может постигнуть неудача в результате просчетов в расчетах, в действиях по ее реализации, организации, мотивации и контролю, планирование может принести банку немалую, а зачастую и существенную пользу.

Планирование в широком смысле можно определить как процесс принятия и организации выполнения управленческих решений, связанных с будущими событиями, включающий мониторинг и анализ результатов выполнения ранее принятых планов, оценку текущей рыночной ситуации, изучение потребностей реальных и потенциальных клиентов банка, ориентированный на реализацию стратегических задач, которые учредители ставят перед банковской организацией.

Обязательными характеристиками системы планирования банка должны стать:

1) гибкость, т.е. возможность быстрого регулирования плана при неожиданных изменениях рыночной ситуации

2) тщательно продуманный и организованный процесс контроля за выполнением плановых показателей, который нацелен не только на регистрацию факта невыполнения плана, но и на определение реальных причин невыполнения и неиспользованных потенциальных возможностей;

3) альтернативность планирования: составление многовариантного плана для оперативного реагирования на изменения рыночной ситуации;

4) встроенность системы планирования в организационную структуру банка, предполагающая участие в составлении плана и контроле выполнения плана менеджеров всех уровней управления;

5) ориентацию стратегии развития и отдельных планов на рост стоимости банка;

6) внутренняя совместимость стратегического плана с оперативными планами структурных подразделений.

В целом планирование создает следующие важные преимущества:

· делает возможной подготовку к использованию будущих благоприятных условий, к внезапным изменениям рыночной ситуации (повышает скорость адаптивности);

· проясняет возникающие проблемы;

· стимулирует менеджеров заниматься перспективами развития, к реализации своих решений в дальнейшей работе;

· улучшает координацию действий в банке по достижению поставленных целей;

· наглядно демонстрирует обязанности и ответственность всех менеджеров банка;

· создает предпосылки для повышения уровня образования менеджеров;

· увеличивает возможности в обеспечении банка необходимой информацией;

· устанавливает показатели деятельности банка, необходимые для последующего контроля;

· способствует более рациональному распределению ресурсов;

Многие российские банки до сих пор склонны недооценивать роль внутрибанковского планирования вообще и подготовки обоснованного бизнес-плана в частности. При этом они полагаются на собственную интуицию и опыт, установившиеся неформальные связи в деловых кругах, кажущиеся хорошими рыночные перспективы и другие обстоятельства. Подготовка и составление детального бизнес-плана превращается для них в тяжелейшую обязанность, которую все-таки надо исполнять. Вместе с тем расширение спектра предлагаемых банковских услуг, увеличивающаяся скорость изменений, происходящих во внешней среде, усиление год от года конкуренции, приводит к увеличению рисков в деятельности кредитной организации. Полностью устранить риски, присущие банковской деятельности невозможно. Но, осуществляя планирование своей деятельности, их можно спрогнозировать с целью минимизации возможных потерь.

По мере развития банковского дела использование кредитными организациями систем бизнес-планирования во все большей мере будет превращаться в один из основных факторов успеха. Стратегический выбор и определение направлений развития банка не будут иметь большого значения, если они не приведут к практическим результатам. Бизнес-планирование деятельности банка предполагает изучение финансово-экономических результатов деятельности, выявление факторов, тенденций и пропорций хозяйственных процессов, обоснованных направлений развития.

Таким образом, жизнеспособность банка в изменяющихся рыночных условиях невозможна без серьезного планирования своей деятельности, изучения рыночной обстановки, потребностей клиентов. Правильно организованный процесс стратегического планирования позволяет кредитной организации добиться последовательного и стабильного роста, реализовать свои возможности и избежать опасностей, лежащих на этом пути.

Цель стратегического управления и бизнес – планирования – планомерно развивать деятельность кредитной организации, внедрять новые направления и банковские продукты так, чтобы они способствовали увеличению доходов и рыночной стоимости акций при соблюдении принципа устойчивости.

2. Разработка бизнес-плана кредитной организацией

2.1 Принципы и основные этапы бизнес-планирования в кредитной организации

Составляя бизнес-план кредитной организации необходимо придерживаться следующих принципов:

1. При формировании бизнес – плана нужно учитывать реальные возможности банка.

2. Бизнес-план формируется с обязательным положительным финансовым результатом. При формировании планово-убыточного результата необходим план финансового оздоровления банка.

3. Структура активов и пассивов должна быть сбалансированной.

4. При формировании плана необходимо стремиться к увеличению положительной разницы между средневзвешенными ставками размещения и привлечения за счет оптимизации структуры привлечения и размещения.

Как уже говорилось выше, бизнес-план должен позволить уточнить стратегический план и на этой основе разработать конкретный финансовый проект его реализации в рамках текущего этапа стратегического планирования (обычно, в рамках года). Бизнес-план представляет собой – подробное изложение стратегии, тактики и бюджета банка. Он нацелен на обеспечение общего понимания задач учреждения, а также определение количества, качества и распределения ресурсов, выделяемых или имеющихся в распоряжении для выполнения этих задач.

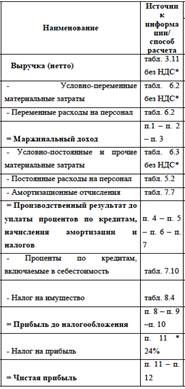

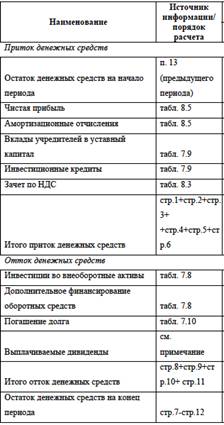

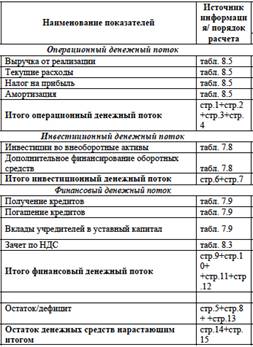

Начальные этапы бизнес-планирования по сути повторяют этапы составления стратегического плана. Завершающие этапы – нацелены на разработку тактики и получение финансового плана, основу которого составляет плановый баланс и план доходов, расходов и формирования прибыли банка (приложение 3 к данной работе).

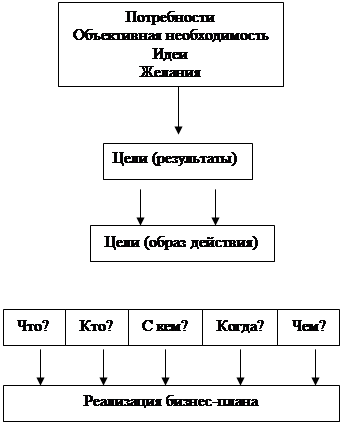

Исходя из вышесказанного, алгоритм разработки бизнес-плана выглядит следующим образом:

Похожие работы

... показателей; - система сбалансированных показателей ресурсно обоснована и дополнена системой мотивации сотрудников. Далее рассмотрим бизнес-план банка и его роль в стратегическом менеджменте банка. 2. Сущность бизнес-плана 2.1. Понятие бизнес-плана Бизнес-план предприятия – это документ, убедительно демонстрирующий успешность бизнеса и его достаточную прибыльность, привлекательную для ...

... налогооблагаемой прибыли в следующем интервале планирования. · Остаток ДС должен быть во всех периодах положителен. Выбор сценария, шага (периода) и горизонта планирования. Для предварительных проектных бизнес-планов разрабатывается несколько сценариев, обычно – три, соответствующих оптимистическому, пессимистическому и вероятному ходу развития ситуации. Разные сценарии могут отличаться друг ...

... пор, пока мы не смогли получить достоверную информацию. Удостоверьтесь, что полученные сведения позволяют Вам определить, насколько успешно идет выполнение плана. 2. Информационные ресурсы, используемые в процессе бизнес-планирования 2.1. Источники деловой информации 2.1.1. Сбор информации собственными силами фирмы Сбор информации – один из важнейших этапов подготовки бизнес-плана. ...

... Одним из плановых документов, составляемых на предприятии, является бизнес-план. В разработке бизнес-плана участвуют все структурные подразделения предприятия, финансовый менеджер и руководимые им подразделения. Такой план выступает в качестве документа текущего и среднесрочного планирования. Показатели первого документа планируемого года рассчитываются с помесячной разбивкой, последующих лет ...

0 комментариев