Бизнес-планирование как механизм реализации стратегического управления в кредитной организации

Бизнес-планирование как фактор внутреннего развития банковского сектора

Этап – SWOT-анализ

Этап – Разработка финансового плана

Показатели завоеванного рынка – оценивается количественно и качественно

Основные разделы бизнес-плана кредитной организации

Оценка бизнес-планирование деятельности кредитных организаций региона

Направления совершенствования бизнес-планирования в кредитных организациях

Навигация

Основные разделы бизнес-плана кредитной организации

Бизнес-планирование в кредитной организации

112840

знаков

9

таблиц

4

изображения

2.3 Основные разделы бизнес-плана кредитной организации

Состав, структура и детализация бизнес-плана определяются функциональной спецификой и размером банка, стратегической целью и локальными задачами конкретного бизнеса и перспектив роста.

В связи с чем Указание №1176-У не устанавливают жестких и исчерпывающих требований к содержанию бизнес-плана, таким образом, предоставляя кредитным организациям достаточно широкие возможности в конкретизации бизнес-плана. Однако, указанным документом рекомендована следующая структура бизнес-плана.

1. Общая информация о кредитной организации (наименование, информация о создании, местонахождение, размер уставного капитала, сведения об аудиторе, лица, с которыми осуществляется взаимодействие в процессе рассмотрения бизнес-плана);

2. Перспективы развития бизнеса кредитной организации (цели, задачи и рыночная политика; влияние экономических и правовых условий в стране и регионе присутствия на ее деятельность; основные параметры активных и пассивных операций, ожидаемые финансовые результаты; управление рисками; оценка соблюдения обязательных нормативов и резервных требований; состояние, возможности и ограничения развития клиентской базы; возможности и ограничения развития сети филиалов, представительств, обособленных структурных подразделений и обменных пунктов; участие в банковских группах и холдингах);

3. Система управления рисками кредитной организации (схема и развитие системы управления; система внутреннего контроля; внутренние документы регламентирующие осуществление банковских операций);

4. Учредители (участники) кредитной организации и группы лиц (сведения об учредителях (участниках); характер связей между учредителями (участниками); информация о финансовом положении и хозяйственной деятельности учредителей (участников));

5. Обеспечение деятельности кредитной организации (материально-техническое обеспечение, кадровая политика);

6. Иные существенные показатели, которые по мнению кредитной организации, необходимы для раскрытия основных целей бизнес-плана.

Кроме этого, Указанием №1176-У рекомендовано включать в качестве приложений следующее: расчетный баланс с расшифровкой отдельных его статей; план доходов, расходов и прибыли с расшифровкой отдельных его статей; прогноз выполнения отдельных обязательных нормативов; прогноз выполнения обязательных резервных требований; допущения, принятые в бизнес-плане.

Следует отметить, что в соответствии с Указанием №1176-У бизнес-план является документом на ближайшие два календарных года.

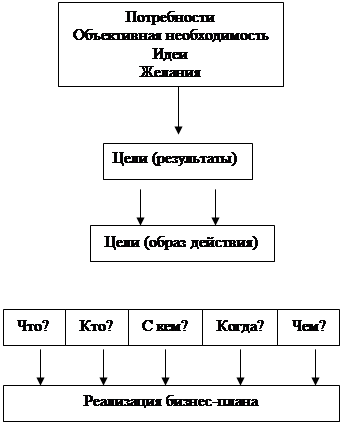

Подробнее остановимся на аспектах, которые кредитная организация должна обязательно раскрыть. Следует особо подчеркнуть, что раскрытие указанных аспектов должно включать результаты SWOT-анализа, позволяющего выявить и структурировать сильные и слабые стороны кредитной организации, а также потенциальные возможности и угрозы.

Цели, задачи и рыночная политика кредитной организации

При определении целей и задач кредитная организация должна отразить долгосрочное видение своей роли и места на рынке банковских услуг, специфические особенности ее позиционирования в рыночной среде, а также наиболее существенные принципы коммерческой деятельности.

Принципы коммерческой деятельности: в отношении коммерческой деятельности (целевая ориентация по сегментам рынка банковских и финансовых услуг, определение рыночной специализации кредитной организации, региональный аспект коммерческой деятельности кредитной организации); в отношении клиента (целевая ориентация в отношении клиентской базы, краткое и ясное описание того, какие потребности каких клиентов и каким образом собирается обеспечивать кредитная организация); в отношении руководителей и сотрудников (целевая ориентация в отношении деловой культуры кредитной организации); в отношении учредителей (участников) (описание того, какие интересы учредителей (участников), вытекающие из целей (задач), поставленных ими перед кредитной организацией, и каким образом собирается удовлетворять кредитная организация); в отношении банковских технологий (целевая ориентация в отношении использования и совершенствования банковских технологий).

Рыночная политика кредитной организации должна содержать описание спектра ее банковских операций и сделок (планируемое изменение спектра по сравнению с фактическим состоянием – для действующих кредитных организаций, присоединяющих кредитных организаций, кредитных организаций, создаваемых в результате преобразования; планируемый спектр – для кредитных организаций, создаваемых в результате иных форм реорганизации, а также вновь создаваемых кредитных организаций).

Влияние экономических и правовых условий в стране и регионах на деятельность кредитной организации

Кредитная организация должна изложить свою оценку влияния динамики развития экономических показателей и показателей, характеризующих финансовые рынки (ставка рефинансирования, курс рубля, темпы инфляции, ставка налога на прибыль и др. в соответствии с Приложением 4 к Указанию №1176-У), на основные направления коммерческой деятельности с учетом, в том числе, продуктовой ориентации и перспектив развития деловой активности в региональном разрезе, в том числе: результаты маркетинговых исследований (виды услуг, имеющих платежеспособный спрос, основные клиенты и их предпочтения, потенциальные конкуренты, преимущества данной кредитной организации, мероприятия по завоеванию ниши на рынке банковских услуг (проводимые мероприятия, возможности и ограничения по расширению ниши и спектра банковских операций – для действующих кредитных организаций; возможности и ограничения в завоевании ниши – для вновь создаваемых кредитных организаций); фактическое распределение объемов бизнеса кредитной организации по регионам (возможности и ограничения развития действующих филиалов, представительств, внутренних структурных подразделений и обменных пунктов – для действующих кредитных организаций (в том числе изменяющих вид кредитной организации), присоединяющих кредитных организаций, кредитных организаций, создаваемых в результате преобразования, кредитных организаций, создаваемых в результате иных форм реорганизации).

Основные параметры активных и пассивных операций, ожидаемые финансовые результаты

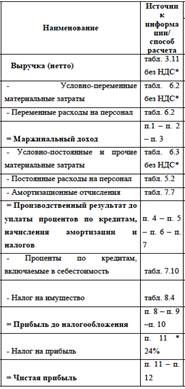

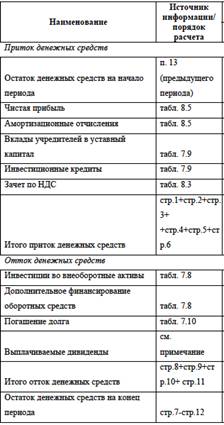

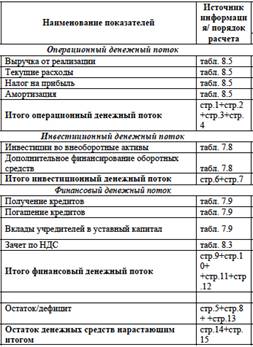

Данные аспекты должны включать: анализ активных операций (производится с точки зрения видов операций, ликвидности, доходности, степени риска, сроков размещения) на основе Приложений 1 и 1.1 к Указанию №1176-У; анализ пассивных операций (осуществляется по видам операций, срокам привлечения, стоимости привлеченных ресурсов, контрагентам) на основе Приложений 1 и 1.1 к Указанию №1176-У; анализ состояния и динамики собственных средств (капитала), рассчитанных в соответствии с Положением Банка России от 10.02.2003 №215-П «О методике расчета собственных средств (капитала) кредитных организаций» (по итогам каждого года деятельности), обоснование показателей раздела «Собственные средства» пассива расчетного баланса; анализ объема и структуры доходов, расходов и прибыли (на основе Приложений 2 и 2.1 к Указанию №1176-У), обоснование показателей.

Управление рисками кредитной организации (кредитный риск, риск ликвидности, валютный риск, рыночные риски, оперативные и иные риски)

Кредитная организация должна раскрыть внутрибанковские принципы управления рисками, меры по предупреждению финансовых трудностей.

Оценка соблюдения обязательных нормативов и обязательных резервных требований

Здесь раскрывается следующая информация: расчет пруденциальных норм деятельности, имеющих количественную оценку, обоснование и оценка соответствия планируемых показателей установленным критериям (по состоянию на начало каждого года деятельности) на основе Приложения 3 к Указанию №1176-У; расчет отчислений в обязательные резервы (по состоянию на начало каждого года деятельности) на основе показателей Приложения 1.1 («Расшифровка отдельных статей расчетного баланса», «Структура активов и пассивов кредитной организации») и Приложения 4 к Указанию №1176-У.

Состояние, возможности и ограничения развития клиентской базы

Здесь раскрывается следующая информация: фактическое состояние клиентской базы, планируемое изменение по сравнению с фактическим состоянием – для действующих кредитных организаций (в том числе изменяющих вид кредитной организации), присоединяющих кредитных организаций, кредитных организаций, создаваемых в результате преобразования; планируемая клиентская база – для кредитных организаций, создаваемых в результате иных форм реорганизации, а также вновь создаваемых кредитных организаций.

Возможности и ограничения развития сети филиалов, представительств, обособленных структурных подразделений и обменных пунктов – указываются регионы, на которые кредитная организация намерена распространить свое влияние.

Участие в банковских группах и банковских холдингах – указываются: перечень участников банковских групп и / или банковских холдингов (фирменное (полное официальное) наименование с указанием организационно-правовой формы, места нахождения, сферы деятельности юридического лица) с указанием головной кредитной организации банковской группы и / или головной организации банковского холдинга (управляющей компании банковского холдинга), в которые входит и / или предполагает войти указанная кредитная организация.

Информация о системе управления – описываются следующие элементы: схема управления кредитной организации, принципы распределения управленческих функций между органами управления кредитной организации и полномочий между руководителями кредитной организации, включая подчиненность и функции структурных подразделений и комитетов (с указанием их наименований и планируемой численности персонала структурных подразделений); развитие системы управления кредитной организации, включая организационную структуру, совершенствование банковских технологий, развитие системы внутреннего контроля, системы управленческого учета, переход к ведению бухгалтерского учета в соответствии с международными стандартами бухгалтерского учета и финансовой отчетности); система внутреннего контроля – описание системы внутреннего контроля в кредитной организации, в т.ч. количественный и персональный состав службы внутреннего контроля, (для действующих кредитных организаций – достигнутые службой внутреннего контроля результаты), описание внутрибанковской системы противодействия легализации (отмыванию) доходов, полученных преступным путем (описание эффективности системы – для действующих кредитных организаций); документы, регламентирующие осуществление банковских операций (к моменту начала проведения банковских операций и сделок внутренние документы, определяющие порядок их осуществления, должны вступить в силу), порядок их утверждения.

Перечень учредителей (участников) и групп лиц

Раскрывается следующая информация: учредители (участники) кредитной организации единолично владеющие (приобретающие) более 5 процентами акций (долей) кредитной организации; учредители (участники) кредитной организации, владеющие (приобретающие) более 5 процентами акций (долей) кредитной организации в составе группы лиц; лица, которые имеют возможность оказывать прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления кредитной организации, в том числе в составе группы, не являющейся банковской группой или банковским холдингом, в силу существенного влияния на кредитную организацию, представляющую бизнес-план.

Сведения об обеспечении деятельности кредитной организации

Раскрывается следующая информация:

– материально-техническая база кредитной организации (обеспеченность кредитной организации зданием (помещением), в котором располагается (будет располагаться) кредитная организация, с указанием собственное оно или пользование им осуществляется (будет осуществляться) на основании договора аренды (субаренды) с указанием срока; офисным оборудованием и банковским оборудованием; транспортными средствами, в том числе специальными, техническими средствами для формирования системы безопасности сотрудников и банковской деятельности (включая программные средства защиты информации от несанкционированного доступа), а также системами противопожарной безопасности);

– кадровая политика (внутренние документы, касающиеся корпоративной культуры кредитной организации, перспективы развития корпоративной культуры кредитной организации; численность и квалификация персонала, динамика изменения этих параметров в планируемом периоде, основные квалификационные требования к руководителям среднего и низшего звена, требования к квалификации персонала; система стимулирования труда в кредитной организации).

Похожие работы

... показателей; - система сбалансированных показателей ресурсно обоснована и дополнена системой мотивации сотрудников. Далее рассмотрим бизнес-план банка и его роль в стратегическом менеджменте банка. 2. Сущность бизнес-плана 2.1. Понятие бизнес-плана Бизнес-план предприятия – это документ, убедительно демонстрирующий успешность бизнеса и его достаточную прибыльность, привлекательную для ...

... налогооблагаемой прибыли в следующем интервале планирования. · Остаток ДС должен быть во всех периодах положителен. Выбор сценария, шага (периода) и горизонта планирования. Для предварительных проектных бизнес-планов разрабатывается несколько сценариев, обычно – три, соответствующих оптимистическому, пессимистическому и вероятному ходу развития ситуации. Разные сценарии могут отличаться друг ...

... пор, пока мы не смогли получить достоверную информацию. Удостоверьтесь, что полученные сведения позволяют Вам определить, насколько успешно идет выполнение плана. 2. Информационные ресурсы, используемые в процессе бизнес-планирования 2.1. Источники деловой информации 2.1.1. Сбор информации собственными силами фирмы Сбор информации – один из важнейших этапов подготовки бизнес-плана. ...

... Одним из плановых документов, составляемых на предприятии, является бизнес-план. В разработке бизнес-плана участвуют все структурные подразделения предприятия, финансовый менеджер и руководимые им подразделения. Такой план выступает в качестве документа текущего и среднесрочного планирования. Показатели первого документа планируемого года рассчитываются с помесячной разбивкой, последующих лет ...

0 комментариев