Отсутствие достоверной информации о финансово-экономическом состоянии предприятия для потенциальных инвесторов и кредиторов

Государственное регулирование транспортных унитарных предприятий

Когда владелец маршрута заключает с владельцем автобусов договор о совместной деятельности и продает ему право работы на своем маршруте

Исследование мер государственного регулирования рынка пассажирских перевозок в РФ

Анализ состояния пассажирских перевозок Иркутска и Иркутской области

Обоснование необходимости предлагаемого проекта

Сильные стороны и угрозы

Навигация

Отсутствие достоверной информации о финансово-экономическом состоянии предприятия для потенциальных инвесторов и кредиторов

Совершенствование муниципальной транспортной системы

149226

знаков

14

таблиц

6

изображений

4. Отсутствие достоверной информации о финансово-экономическом состоянии предприятия для потенциальных инвесторов и кредиторов.

Для устранения отмеченных негативных тенденций необходимо сконцентрировать внимание на обеспечении эффективного развития предприятий как основного структурного образующего элемента экономической системы России. Изменение среды функционирования предприятий должно быть дополнено стимулированием внутренних преобразований на предприятиях. Поэтапный процесс перехода предприятий на общепринятые в рыночной экономике принципы функционирования составляет содержание реформирования предприятий.

Под реформированием унитарных предприятий понимается изменение принципов функционирования, способствующее улучшению управления, повышению эффективности производства и конкурентоспособности выпускаемой продукции, производительности труда, снижению издержек производства, улучшению финансово-экономических результатов деятельности, а также меры государственной поддержки указанных изменений.

Целью реформирования предприятий является улучшение управления на предприятиях, ориентация их деятельности на повышение эффективности производства и конкурентоспособности выпускаемой продукции, повышение производительности труда, снижение издержек производства, улучшение финансово-экономических результатов деятельности.

Реформирование должно проводиться предприятиями самостоятельно. Однако в условиях экономического спада и платежного кризиса лишь незначительное число предприятий способно реформироваться без сторонней поддержки. Органы исполнительной власти муниципальных образований, прямо не вмешиваясь во внутренние дела унитарных предприятий, должны создавать более благоприятные условия хозяйствования тем из них, которые активно реформируются.

По отношению к унитарным предприятиям органы местного самоуправления имеют возможность непосредственно осуществлять регулирующие воздействия. Они ограничиваются утверждением устава предприятия, назначением его руководителя и заключением с ним контракта, а также контролем за его деятельностью посредством анализа предоставляемой им периодической отчетности.

Основное направление повышения эффективности взаимоотношений органов местного самоуправления и руководителя унитарного предприятия заключается в совершенствовании контрактных отношений. Контракт с директором МУПа должен содержать условия, ставящие размер вознаграждения в зависимость от финансово-экономического положения предприятия и устанавливающие ответственность за принятие решений, наносящих ущерб предприятию, и т.д.

Исходя из факторов необходимости и возможности реформирования и вариантов его осуществления унитарные предприятия можно разделить на следующие группы:

1) унитарные предприятия, работающие прибыльно, не имеющие задолженности по заработной плате и просроченной задолженности кредиторам;

2) унитарные предприятия, для которых для выхода из кризисного состояния достаточно произвести корректировки в менеджменте;

3) унитарные предприятия, не способные самостоятельно выйти из кризиса, но представляющие интерес для экономически устойчивых структур;

4) унитарные предприятия, не способные самостоятельно выйти из кризиса при замене менеджмента, к которым отсутствует интерес экономически устойчивых структур, но которые производят ликвидную продукцию в объемах, недостаточных для поддержания самоокупаемости;

5) унитарные предприятия, не имеющие рыночных перспектив.

Регулярно проводимый мониторинг финансово-хозяйственной деятельности унитарных предприятий и анализ результатов мониторинга позволяет муниципальным образованиям формировать муниципальную политику в этой сфере. Основным содержанием сформированной муниципальной политики по отношению к муниципальным предприятиям должна стать поддержка потенциально устойчивых и реформирование потенциально нерентабельных предприятий.

Основные цели реформирования унитарных предприятий достигаются путем разработки и производства товаров, пользующихся спросом, новых товаров; продажи излишнего имущества; сокращения численности и т.п.

Вышеизложенные меры можно реализовать либо в рамках гражданского законодательства, регулирующего деятельность предприятия без применения процедур банкротства, либо в рамках процедур, предусмотренных законодательством о несостоятельности (банкротстве). Одним из направлений реформирования предприятий является их реструктуризация. Реструктуризация предприятия, или корпоративное реструктурирование, может быть определено как осуществление любых изменений в производственной и организационной структурах, структуре капитала, которые не являются частью повседневного делового цикла предприятия.

Процессы реструктурирования унитарного предприятия можно классифицировать по нескольким основаниям.

По функциям различают пять видов реструктуризации:

- правовая (юридическое закрепление и перераспределение прав собственности и контроля);

- финансовая (изменение структуры активов, обязательств, собственного капитала);

- организационная (изменение состава и перегруппировка организационных звеньев и связей);

- управленческая (изменение форм и методов управления организацией);

- операционная (изменения в производственно-технологическом процессе и операционном цикле).

По степени воздействия на развитие предприятия:

- структурное реструктурирование (долгосрочное);

- финансовое реструктурирование (краткосрочное).

Структурное реструктурирование предполагает изменения в структуре производства, в производственной программе, в организационной структуре, концентрацию на основном бизнесе.

Финансовое реструктурирование нацелено в первую очередь на улучшение за короткие сроки результатов деятельности предприятия и его ликвидности.

По способам проведения реструктурирования предприятия можно выделить несколько четко различающихся, но взаимосвязанных направлений реструктурирования:

- изменение масштаба предприятия: расширение (слияние, присоединение, приобретение и аренда имущества) и сокращение (выделение, разделение, продажа имущества и т.п.);

- влияние на собственность и корпоративный контроль: изменение организационно-правовой формы (преобразование, банкротство, ликвидация), реструктуризация уставного капитала (эмиссия, продажа, выкуп, конвертация акций), реструктуризация кредиторской задолженности (погашение, списание, отсрочка, рассрочка, продажа, конвертация, обмен);

- изменение внутренней структуры функционирования предприятия;

- реструктуризация организационной структуры (перераспределение полномочий, изменение перечня функций и задач управленческих служб и т.п.), реструктуризация производственной структуры (модернизация производства, создание центров финансовой ответственности, четкое выделение основных и вспомогательных подразделений и т.п.).

В каждом муниципальном образовании органы местного самоуправления самостоятельно формируют муниципальную политику по отношению муниципальных предприятий, самостоятельно определяют механизмы этой политики. Где-то прикладывают титанические усилия для максимального сохранения МУПов, где-то, наоборот, полагают, что данная организационно-правовая форма изжила себя и всячески сокращают количество унитарных предприятий. Дать исчерпывающие и однозначные рецепты в данной сфере вряд ли возможно. Однако в завершение следует сказать, что эффективность использования имущества, переданного в управление МУПам находится в прямой взаимосвязи с эффективностью решения вопросов местного значения. А то, насколько эффективно, полно и своевременно органы местного самоуправления решают возложенные на них законом вопросы местного значения, является основным показателем эффективности работы этих органов.

В соответствии с действующим законодательством учреждением признается организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично.

Права учреждения на закрепленное за ним имущество определяются в соответствии со ст. 296 ГК РФ. Учреждение в отношении закрепленного за ним имущества осуществляет в пределах, установленных законом, в соответствии с целями своей деятельности, заданиями собственника и назначением имущества права владения, пользования и распоряжения им. Собственник имущества, закрепленного за учреждением, вправе изъять излишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по своему усмотрению.

При этом собственник имущества учреждения может распорядиться по своему усмотрению только изъятым излишним, неиспользуемым либо используемым не по назначению имуществом. Собственник, передав учреждению имущество на праве оперативного управления, не вправе распоряжаться таким имуществом независимо от наличия или отсутствия согласия учреждения.

Учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по его обязательствам несет собственник соответствующего имущества. В связи с этим ответственность собственника имущества учреждения является особым видом субсидиарной ответственности, на который общие нормы о субсидиарной ответственности, установленные статьей 399 ГК РФ, распространяются с особенностями, установленными статьей 120 ГК РФ.

Особенность такой ответственности состоит в том, что собственник имущества учреждения не может быть привлечен к ответственности без предъявления в суд искового требования к основному должнику. При этом соответствующий долг учреждения взыскивается судом с муниципального образования, а не с органов, выступающих от имени публично-правового образования.

В соответствии с законом муниципальное учреждение обладает специальной (целевой) правоспособностью. Учреждения вправе осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, для которых они созданы, и соответствующую этим целям. В связи с этим необходимо иметь в виду, что сделки, выходящие за пределы специальной правоспособности учреждения, закрепленной законом или иным правовым актом, ничтожны. В случае если специальная правоспособность учреждения установлена не законом или иным правовым актом (например, ненормативным правовым актом органа местного самоуправления), сделки, выходящие за пределы специальной правоспособности учреждения, могут быть признаны недействительными.

Согласно ГК РФ доходы, полученные учреждением от приносящей доходы деятельности, предусмотренной его учредительными документами, а также приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения и учитываются на отдельном балансе. Кодекс, не регламентируя содержание права самостоятельного распоряжения имуществом, приобретенным за счет доходов, полученных от приносящей доходы деятельности, определяет, что учреждение не может обладать данным имуществом на праве собственности. Проверки использования бюджетными учреждениями переданного в оперативное управление имущества осуществляются на основании федерального, регионального законодательства с использованием общих подходов к аудиту.

Затраты, связанные с созданием, реорганизацией и ликвидацией муниципальных учреждений (услуги нотариуса, государственные пошлины, изготовление печатей и штампов, открытие счета, погашение кредиторской задолженности, заработная плата ликвидационной комиссии, рыночная оценка имущества, услуги аудитора, услуги, связанные с обработкой и сдачей в архив соответствующих документов муниципального учреждения); регистрацией права муниципальной собственности и оперативного управления (оформление адресной справки, изготовление и внесение изменений в техническую документацию (технический паспорт и справку с кадастровым номером), государственные пошлины, контрольная съемка, межевание, определение границ и присвоение кадастрового номера земельному участку); списанием основных средств (услуги независимого оценщика), являются расходными обязательствами муниципального образования.

В конце 2008 года Государственная Дума РФ приступила к реформированию такой организационно-правовой формы, как учреждения путем принятия специального Федерального закона «Об автономных бюджетных учреждениях» и необходимых поправок в федеральное законодательство. Предлагается внести изменения в ГК РФ и ФЗ "О некоммерческих организациях", предусматривающие дифференциацию ныне единой организационно-правовой формы юридического лица − учреждения − на два типа: общий (частные и бюджетные учреждения) и автономные учреждения. Одновременно устанавливаются основы правового регулирования статуса таких учреждений, дальнейшее развитие которых применительно ко второму типу реализовано в проекте Федерального закона "Об автономных учреждениях".

Изменения в Бюджетный кодекс РФ направлены на исключение из доходов бюджетов средств, поступающих в пользу автономных учреждений. Изменения в Налоговый кодекс РФ распространяют ныне действующие налоговые льготы по налогу на добавленную стоимость и налогу на прибыль для бюджетных учреждений также и на автономные учреждения. Изменения в Закон РФ "Об образовании", Федеральный закон "О высшем и послевузовском профессиональном образовании", Закон РФ "О культуре" координируют содержащиеся в этих нормативных актах положения об организационной структуре соответствующих учреждений со структурой, предлагаемой в проекте Федерального закона "Об автономных учреждениях". Изменения в Федеральный закон "Об исполнительном производстве" предусматривают недопустимость обращения взыскания на имущество, если такой режим этого имущества установлен законом. Таким образом, подготовлены необходимые изменения в законодательстве, позволяющие в полной мере реализовать положения Федерального закона "Об автономных учреждениях" в случае принятия соответствующего законопроекта.

При использовании муниципального имущества для совместного решения вопросов местного значения в целях межмуниципального сотрудничества в настоящее время существует ряд нерешенных проблем. В соответствии с ФЗ № 131 в целях объединения финансовых средств, материальных и иных ресурсов для решения вопросов местного значения органами местного самоуправления могут быть образованы межмуниципальные объединения, учреждены хозяйственные общества и другие межмуниципальные организации в соответствии с федеральными законами и нормативными правовыми актами представительных органов муниципальных образований. В этих же целях органы местного самоуправления могут заключать договоры и соглашения. Указанные межмуниципальные объединения не могут наделяться полномочиями органов местного самоуправления.

Представительные органы муниципальных образований для совместного решения вопросов местного значения могут принимать решения об учреждении межмуниципальных хозяйственных обществ в форме закрытых акционерных обществ и обществ с ограниченной ответственностью. Акционерным обществом в соответствии с действующим законодательством признается коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу. Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. По решению органа местного самоуправления муниципальное имущество, а также имущественные права могут быть внесены в качестве вклада в уставные капиталы открытых акционерных обществ. При этом доля акций открытого акционерного общества, находящихся в собственности муниципального образования и приобретаемых муниципальным образованием, в общем количестве обыкновенных акций этого акционерного общества не может составлять менее чем 25 процентов плюс одна акция, если иное не установлено Президентом РФ в отношении стратегических акционерных обществ.

Акционерные общества, учредителями которых выступают в случаях, установленных федеральными законами, Российская Федерация, субъект РФ или муниципальное образование (за исключением обществ, образованных в процессе приватизации государственных и муниципальных предприятий), могут быть в соответствии с нормами Федерального закона «Об акционерных обществах» только открытыми. Обществом с ограниченной ответственностью законом признается учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Государственные органы и органы местного самоуправления в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью» не вправе выступать участниками обществ, если иное не установлено федеральным законом.

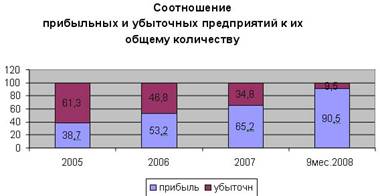

Таким образом, федеральный законодатель прямо запрещает муниципальным образованиям выступать учредителями закрытых акционерных обществ, а также ограничивает их право выступать участниками обществ с ограниченной ответственностью. В соответствии с нормами действующего законодательства муниципальные образования могут выступить участниками обществ с ограниченной ответственностью, созданных в целях межмуниципального сотрудничества. Кроме того, имеется еще одно ограничение для использования муниципального имущества при создании межмуниципальных хозяйственных обществ. В соответствии с законодательством о приватизации государственного и муниципального имущества государственное и муниципальное имущество отчуждается в собственность физических и (или) юридических лиц исключительно на возмездной основе (за плату либо посредством передачи в государственную или муниципальную собственность акций открытых акционерных обществ, в уставный капитал которых вносится государственное или муниципальное имущество). В целом в России отмечен рост соотношения количества прибыльных муниципальных унитарных предприятий к их общему числу. Если за 2007 год насчитывалось 12 прибыльных (38,7%), за 2008 год-14 (53,2%), по результатам 2009 года 15 прибыльных (65,2%), то за 9 месяцев 2008 года 19 предприятий прибыльных, а это 90,5% (рис. 1.1).

Рис. 1.1. Соотношение прибыльных и убыточных унитарных предприятий к их общему количеству, %

Политика в области контроля осуществления финансово-хозяйственной деятельности муниципальных унитарных предприятий способствует увеличению чистой прибыли предприятий, подлежащей распределению и перечислению в бюджет города. Если в 2007 году прибыль составила 108,3 млн. руб., в 2008 г.- 431,0 млн.руб., то за 2009 год – 542,3 млн.руб. В 2008-2011 годах также прогнозируется рост прибыли и, как следствие, увеличение отчислений в бюджет города. В перспективе планируется оптимизировать количество муниципальных унитарных предприятий, необходимых для выполнения работ и оказания услуг по решению вопросов местного значения. С целью перераспределения муниципальных активов и определения концепции управления муниципальной собственностью на долгосрочную перспективу, осуществляется разработка программы по развитию муниципальных активов «Организация управления муниципальными активами для решения вопросов местного значения», задачей которой будет определение структуры муниципальных активов, подходы к определению контрольных параметров эффективности деятельности унитарных предприятий, бюджетных учреждений и обществ, в которых муниципалитет имеет участие в капитале.

Похожие работы

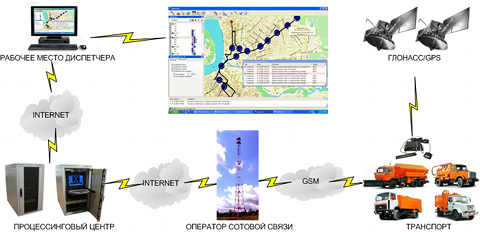

... работников предприятия представлены в таблице 6 Приложения 1. 3. Разработка мероприятий по повышению эффективности организации работы междугородних муниципальных автобусов в городе Иркутске Внедрение навигационной системы актуально на любом предприятии, обладающим собственным парком транспорта и решает следующие задачи: Экономия средств - сокращение расходов на ГСМ до 50%; - увеличение ...

... и источников финансирования по годам, а также другие документы и материалы, необходимые для ее утверждения. 1.3 Целевые программы как механизмы управления развитием муниципального образования Грамотно разработанная концепция развития существенно облегчает разработку и принятие конкретных целевых программ развития муниципального образования, которые являются важнейшим механизмом реализации ...

... 253 16000 12500 368000 3162500 5 Подвижной состав ед. 150 250 350 3980 4500 480 6000000 Итого: 20000000 Таблица 10.2 – Результаты расчета по транспортной системе города № п/п Наименование показателей Условные обозначения Единица измерения Результат 1. Численность населения N тыс. жит. 800 2. Площадь города F км2 133 ...

... потребностью, которая соответствует интеграционным тенденциям социально – экономического развития человечества, достижениям научно – технического прогресса и стратегическим интересам России. При этом единство транспортной системы России не должно означать ее обособленности от путей сообщения сопредельных государств и территорий, особенно стран СНГ, развитие и функционирование которых в течение ...

0 комментариев