Отсутствие достоверной информации о финансово-экономическом состоянии предприятия для потенциальных инвесторов и кредиторов

Государственное регулирование транспортных унитарных предприятий

Когда владелец маршрута заключает с владельцем автобусов договор о совместной деятельности и продает ему право работы на своем маршруте

Исследование мер государственного регулирования рынка пассажирских перевозок в РФ

Анализ состояния пассажирских перевозок Иркутска и Иркутской области

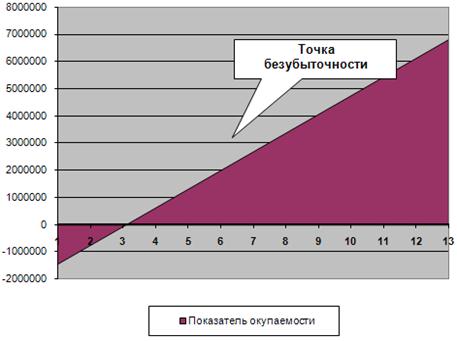

Обоснование необходимости предлагаемого проекта

Сильные стороны и угрозы

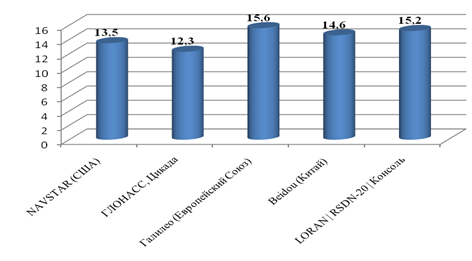

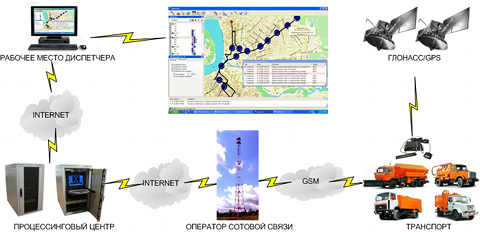

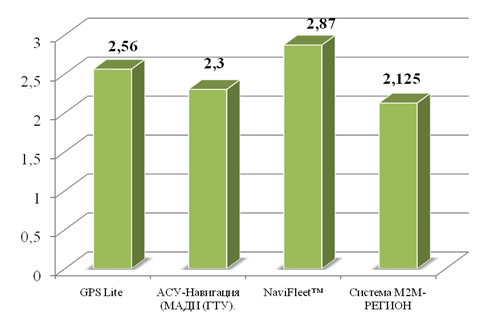

Навигация

Анализ состояния пассажирских перевозок Иркутска и Иркутской области

Совершенствование муниципальной транспортной системы

149226

знаков

14

таблиц

6

изображений

2.3 Анализ состояния пассажирских перевозок Иркутска и Иркутской области

Экономические преобразования всех отраслей экономики в полной мере затронули и пассажирский транспорт в Иркутской области. На его состоянии особенно отразились изменение тарифной, кредитной и налоговой политики, рост цен на энергоносители, несвоевременное обновление парка подвижного состава, а также усиление влияния на данный рынок услуг индивидуальных перевозчиков, рост количества личного транспорта и другие причины. В результате воздействия этих факторов объемы перевозок пассажиров снизились, ухудшились экологические и технические характеристики автобусов, задействованных на обслуживании маршрутной сети. Организации общественного транспорта, участвующие в обслуживании пассажиров, являются убыточными.

Ежедневно в Иркутской области муниципальным транспортом перевозится: автобусами более 668,0 тыс. пассажиров, наземным электротранспортом - 585,0 тыс. Протяженность городских автобусных маршрутов составляет 1 987,0 км, наземного электротранспорта - 810,0 км.

Наиболее убыточными являются перевозки пассажиров по социально значимым городским и пригородным маршрутам.

Проведенный анализ состояния пассажирских перевозок показал, что основными причинами, сдерживающими развитие перевозок пассажиров, являются:

· превышение затрат на перевозки пассажиров на городских и пригородных маршрутах над доходами, полученными от их обслуживания;

· действующий порядок предоставления администрацией Иркутской области льгот населению при пользовании пассажирским транспортом общего пользования. В настоящее время в Иркутской области льготы на проезд имеют 211,1 тыс. чел.;

· несовершенство тарифной политики;

· высокая степень износа подвижного состава;

· несовершенство системы контроля за выполнением автомобильных перевозок пассажиров и низкий уровень штрафных санкций за безбилетный проезд.

Бюджетные средства для МУПов Иркутской области в 2009 году выделены в сумме 47 964,1 млн. руб., в том числе субсидия на возмещение разницы в тарифе составила 24 064,1 млн. руб., транспортный сбор на капитальный и восстановительный ремонты подвижного состава - 3 900,0 млн. руб.

В разрезе видов транспорта транспортный сбор на восстановление за 2009 распределился следующим образом:

§ автобусы - 27 333,2 млн. руб. или 71,6 %,

§ наземный электротранспорт - 22 968,8 млн. руб. или 38,4 %,

Требования к пассажирским автомобильным транспортным средствам, условия выполнения автомобильных перевозок пассажиров в регулярном сообщении, права, обязанности и ответственность автомобильных перевозчиков и общие требования к технологии работы пассажирских терминалов установлены Правилами автомобильных перевозок пассажиров в Иркутской области, утвержденными постановлением Министерства транспорта.

В договорах об организации перевозок пассажиров между оператором и перевозчиком устанавливаются требования к техническому и санитарному состоянию транспортного средства, выполнению графика движения, обеспечению проездными билетами пассажиров и ответственность за их нарушение. Однако эти взаимоотношения требует дальнейшего совершенствования. Для полного обзора ситуации на рынке пассажирских перевозок Иркутской области, проведем анализ производственно-хозяйственной деятельности коммунального пассажирского транспорта, результаты которого представлены в таблице 2.3.

Таблица 2.3

Объем транспортной работы, выполняемый муниципальным пассажирским транспортом Иркутской области, пассажиров

| Вид транспорта | Годы | ||||

| 2005 | 2006 | 2007 | 2008 | 2009 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Автобус | 5 663,60 | 5 927,00 | 6 102,70 | 6 508,90 | 6 857,60 |

| Троллейбус | 4 421,70 | 4 493,40 | 4 642,10 | 4 752,70 | 4 864,90 |

| Трамвай | 849,1 | 893,1 | 862,7 | 894,5 | 878,5 |

| Итого : | 10 934,40 | 11 313,50 | 11 607,50 | 12 156,10 | 12 601,00 |

Как показывает таблицы 2.3, самый популярный вид транспорта среди населения Иркутской области – автобусы с каждым годом наращивают свои обороты. Выработка на одну единицу транспорта так же возросла по сравнению с 2005 годом. Об этом свидетельствуют данные, приведенные в таблице 2.4.

Таблица 2.4

Выработка на одну подвижную единицу транспорта

| Вид транспорта | Ед. изм. | Годы | ||||

| 2005 | 2006 | 2007 | 2008 | 2009 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Автобус : | ||||||

| Выработка на 1 ед. подв. состава | км | 53579 | 54960 | 56233 | 57015 | 56861 |

| Выработка на 1 ед. подв. состава | час | 3096 | 3280 | 3386 | 3426 | 3451 |

| Троллейбус : | ||||||

| Выработка на 1 ед. подв. состава | км | 50543 | 50266 | 50954 | 50892 | 52130 |

| Выработка на 1 ед. подв. состава | час | 3062 | 3032 | 3082 | 3091 | 3191 |

| Трамвай : | ||||||

| Выработка на 1 ед. подв. состава | км | 49497 | 48172 | 47216 | 50171 | 46901 |

| Выработка на 1 ед. подв. состава | час | 3341 | 3225 | 3212 | 3363 | 3153 |

Как показывают данные, приведенные в таблице 2.4, выработка на каждый вид муниципального транспорта растет с каждым годом. Это говорит о положительной тенденции развития данной сферы в деятельности муниципалитетов. Однако темпы роста значительно отстают от средних по России, и многих других регионов. Начиная с 2002 г., на фоне увеличения объёмов выполняемой транспортной работы муниципальным пассажирским транспортом, наметилась тенденция снижения количества перевезённых пассажиров наземным транспортом. Однако, следует отметить, что в 2008 г. темпы сокращения перевозок снизились. Так в 4 квартале 2008 г. объем перевозок в городском и пригородном сообщении практически достиг уровня 4 квартала 2007г. Об этом свидетельствуют официальные статистические данные департамента по транспорту Иркутской области, приведенные в таблице 2.5.

Таблица 2.5

Объемы перевозок муниципальным пассажирским транспортом Иркутской области за 2002-2008 гг., тыс. пассажиров

| Виды транспорта | 2002г. | 2005г. | 2006г. | 2007г. | 2008г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Автобус | 319,9 | 289,6 | 276,1 | 260,9 | 244,2 |

| Троллейбус | 302,1 | 258,7 | 228,4 | 200,5 | 181,1 |

| Трамвай | 59,4 | 45,1 | 39,6 | 34,6 | 32,1 |

| Всего городского транспорта | 681,4 | 593,4 | 544,1 | 496 | 457,4 |

| Пригородные | 21,1 | 19 | 17,9 | 18,1 | 17,5 |

| Итого : | 702,5 | 612,4 | 562 | 514,1 | 474,9 |

Основными причинами снижения пассажироперевозок муниципальным транспортом являются растущая автомобилизация населения и перераспределение транспортной работы между общественным транспортом МУПов и ежегодный динамичный рост числа частных извозчиков. Кроме того, проведенные нами исследования показали, что практически все МУПы Иркутской области являются на сегодняшний день убыточными. Об этом свидетельствуют расчеты, приведенные в таблице 2.6. Так же проведенные нами исследования показали, что с каждым годом объем убытков снижается, но темпы снижения очень низкие. Происходит это главным образом за счет перевозки большого числа пассажиров – льготников. По официальным статистическим данным – доля льготников среди общего числа пассажиров составляет в среднем по Иркутской области – 65%

Таблица 2.6

Окупаемость услуг по перевозке пассажиров муниципальным транспортом Иркутской области

| Ед.изм. | Годы | |||||

| 2005 | 2006 | 2007 | 2008 | 2009 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Автобус (город) | ||||||

| Доходы за вычетом налогов | млн.руб. | 20235,3 | 28760,8 | 37320,6 | 46131,4 | 51488,1 |

| Эксплуатационные расходы | млн.руб. | 56743,2 | 84936,9 | 113819,1 | 141925,5 | 175519,7 |

| Окупаемость | % | -35,7 | -33,9 | -32,8 | -32,5 | -29,3 |

| Троллейбус (город) | ||||||

| Доходы за вычетом налогов | млн.руб. | 15118,2 | 20349,6 | 24611,3 | 28808,9 | 32330,4 |

| Эксплуатационные расходы | млн.руб. | 40455,2 | 54010,6 | 72412,1 | 90114,7 | 109128,6 |

| Окупаемость | % | -37,3 | -37,7 | -34 | -32 | -29,6 |

| Трамвай (город) | ||||||

| Доходы за вычетом налогов | млн.руб. | 1679,6 | 2464,7 | 2935,4 | 3504,4 | 4175,1 |

| Эксплуатационные расходы | млн.руб. | 8746,5 | 11374,2 | 15132,1 | 18526,6 | 22099,8 |

| Окупаемость | % | -19,2 | -21,7 | -19,4 | -18,9 | -18,9 |

| Всего по городам | ||||||

| Доходы за вычетом налогов | млн.руб. | 37033,1 | 51575,1 | 64867,3 | 78444,7 | 87993,6 |

| Эксплуатационные расходы | млн.руб. | 80607,9 | 116660,7 | 153562,5 | 189261 | 229949,9 |

| Окупаемость | % | -40,3 | -40,7 | -38,7 | -38,3 | -36,9 |

| Пригород, межгород | ||||||

| Доходы за вычетом налогов | млн.руб. | 4096,6 | 5733,6 | 8142,8 | 9293,6 | 9952,3 |

| Эксплуатационные расходы | млн.руб. | 10913 | 14990,3 | 19582,6 | 24063,5 | 28141,3 |

| Окупаемость | % | -37,5 | -38,2 | -41,6 | -38,6 | -35,4 |

| ИТОГО: | ||||||

| Доходы за вычетом налогов | млн.руб. | 41129,7 | 57308,7 | 73010,1 | 87738,3 | 97945,9 |

| Эксплуатационные расходы | млн.руб. | 91520,9 | 131651 | 173145,1 | 213324,5 | 258091,2 |

| Окупаемость | % | -40,1 | -40,6 | -38,9 | -38,4 | -36,8 |

Основные причины сложившейся ситуации были нами выявлены в результате анализа проведенных исследований и опросов, результаты которых изложены далее. Предварительный анализ анкетирования перевозчиков городского и пригородного пассажирского транспорта, проведенного центральным аппаратом и управлениями ФАС России показал, что на каждом маршруте или параллельных участках маршрутов конкурирует от 2 до 10 независимых перевозчиков, т.е. в среднем на каждой улице конкурируют 5 независимых перевозчиков. Многие (в основном - частные) перевозчики считают, что конкуренция нужна. Частные перевозчики считают, что конкуренция нужна как фактор повышения качества услуг (сокращения интервалов движения) и сдерживания роста тарифов. Примерно половина муниципальных перевозчиков возражает против конкуренции на маршрутах, обслуживаемых муниципальным транспортом в том виде, как она происходит в настоящее время, т.е. в неравных условиях.

В большинстве городов Иркутской области (примерно две трети) введено местными органами власти регулирование тарифов для частных перевозчиков. 90% частных и муниципальных перевозчиков считает, что регулирование тарифов не является необходимым, ограничивает конкуренцию и противоречит Федеральному закону №122-ФЗ (О монетизации льгот). Остальные 10% перевозчиков считают, что следует устанавливать верхний предел тарифа, когда перевозчики работают по заниженным тарифам относительно официально установленных.

В подавляющем большинстве городов Иркутской области существуют ограничения доступа перевозчиков на пассажирский маршрут и ограничения количества транспортных средств на пассажирском маршруте в виде конкурсов на право работы на маршруте, навязанных договоров, несогласований и неутверждений маршрутов. На пригородных и междугородных маршрутах ограничений меньше. Качество обслуживания населения при ограничении доступа маршрутным такси на городские маршруты не улучшится. Улучшится только при наличии конкуренции и приватизации государственного и муниципального пассажирского транспорта.

Частные перевозчики считают, что конкурсы должны проводиться только на муниципальный заказ на нерентабельные перевозки: удаленные маршруты, рейсы в позднее время, перевозки льготников, школьников и инвалидов. Предметом конкурса должны быть муниципальные заказы с дотациями, компенсирующими убытки данных перевозок, и что не нужны конкурсы на право доступа к работе на маршруте, предметом которых является ограничение количества перевозчиков и транспортных средств. Муниципальная власть не имеет права считать своей собственностью «маршрут» с правом передачи в монопольное пользование (в аренду) какому-либо перевозчику.

Часть муниципальных перевозчиков считает, что нужны конкурсы, ограничивающие свободный доступ на муниципальные маршруты.

Частные перевозчики считают, что процедуры открытия новых маршрутов и пересогласования действующих, проведение конкурсов на право работы на маршруте и т.п. введены в целях вымогательства финансовых средств, передела и монополизации рынка пассажирских перевозок в пользу аффилированных с органами власти перевозчиков (муниципального транспорта, транспортных организаций, возглавляемых родственниками или друзьями и т.п.). Необходим уведомительный характер входа и ухода с маршрутов с жесткими санкциями к нарушителям заявленных расписаний.

Местная администрация иногда навязывает договоры на финансирование содержания дорог, остановочных павильонов, осветительных сооружений и другой транспортной инфраструктуры. 100% перевозчиков считают, что содержание остановочных павильонов, развязок, отстойников и другой транспортной инфраструктуры является обязанностью муниципалитета, а не перевозчика, хотя некоторые перевозчики согласны инвестировать в инфраструктуру. Почти все перевозчики сталкиваются с фактами предоставления необоснованных льгот отдельным перевозчикам, ущемлением интересов, неравными условиями конкуренции, причем в основном в пользу государственного и муниципального транспорта. Средний уровень рентабельности частных перевозчиков 5-50%, государственных - от минус 60% до плюс 5%, доля горюче-смазочных материалов в издержках -35%-70%. У муниципальных перевозчиков затраты выше на 50%, чем у частников. 90% перевозчиков считает, что приватизация муниципальных предприятий необходима (но не в одни руки) и откроет путь для честной конкуренции перевозчиков. При приватизации следует выделять ремонтные и сервисные подразделения для обеспечения обслуживания частных перевозчиков. Большинство перевозчиков имеет лицензии, считает, что можно обеспечить безопасность без лицензирования за счет улучшения работы ГИБДД и ужесточения экономических (штрафных) мер к нарушителям правил дорожного движения. Больше половины перевозчиков считают, что организацию и контроль над пассажирскими перевозками целесообразно передать некоммерческим общественным ассоциациям и объединениям самих перевозчиков. Населением востребованы минимальные интервалы движения при низком тарифе. Таким условиям отвечают маршрутные газели. Конкуренция и свободный доступ на маршруты все расставят транспортные средства на свои места. Две трети перевозчиков считают, что автовокзалы категорически нельзя допускать к перевозкам пассажиров, так как это приведет к вытеснению ими перевозчиков и монополизации особо рентабельных маршрутов и рейсов в часы пик. В судебных и других конфликтных разбирательствах относительно неправомерности конкурсов на право работы на маршруте и других ограничений в доступе на маршруты, дискриминации и ущемлении интересов участвовал каждый десятый перевозчик. Суды решали, в два раза чаще в пользу перевозчиков, но «чайной ложкой» море произвола не вычерпаешь.

Итоги проведенного обзора современного состояния российского рынка услуг пассажирского транспорта позволяют сделать основные выводы:

• ежедневно услугами городских автобусов в России пользуется более 351 тыс. человек, среди них 61% составляют пассажиры, пользующиеся льготным проездом;

• в 2009 году объем рынка средних автобусов в России составил 300 млн. долларов США;

• в настоящее время на российском рынке работают около 4 тыс. компаний, предоставляющих транспортно-пассажирские услуги;

• распределение транспортных компаний по регионам Росси выглядит следующим образом: около 30% компаний расположены в Центральном ФО, 28% - в Приволжском ФО, 18% - в Уральском ФО и 10% - в Северо-Западном ФО;

• на российском рынке международных перевозок 17% отдано зарубежным компаниям, которые выступают посредниками между Россией и Европой, наиболее значительную долю занимают белорусские компании, за которыми следуют перевозчики из Польши, Литвы, Латвии;

• объем российского рынка частных автоперевозок составляет ежегодно 2-2,5 млрд. долларов США (на Москву приходится 250-270 млн. долларов США);

• ежедневно в Иркутской области муниципальным транспортом перевозится: автобусами более 668,0 тыс. пассажиров, наземным электротранспортом - 585,0 тыс. Протяженность городских автобусных маршрутов составляет 1 987,0 км, наземного электротранспорта - 810,0 км;

§ наиболее убыточными являются перевозки пассажиров по социально значимым городским и пригородным маршрутам;

§ в подавляющем большинстве городов Иркутской области в частности г. Иркутске существуют ограничения доступа перевозчиков на пассажирский маршрут и ограничения количества транспортных средств на пассажирском маршруте в виде конкурсов на право работы на маршруте, навязанных договоров, несогласований и неутверждений маршрутов;

§ в целом по Иркутской области, а так же в г. Иркутске пассажиры не довольны работой как транспортной системой, так и работой муниципальных транспортных компаний;

§ убыточными являются наибольшая доля всех унитарных транспортных компаний (около 90% от общей численности);

§ транспортные МУПы Иркутской области на протяжении 7 последних лет покрывает лишь 30% затрат на свое содержание;

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ПАССАЖИРСКИХ ПЕРЕВОЗОК ГОРОДА ИРКУСКА

Похожие работы

... работников предприятия представлены в таблице 6 Приложения 1. 3. Разработка мероприятий по повышению эффективности организации работы междугородних муниципальных автобусов в городе Иркутске Внедрение навигационной системы актуально на любом предприятии, обладающим собственным парком транспорта и решает следующие задачи: Экономия средств - сокращение расходов на ГСМ до 50%; - увеличение ...

... и источников финансирования по годам, а также другие документы и материалы, необходимые для ее утверждения. 1.3 Целевые программы как механизмы управления развитием муниципального образования Грамотно разработанная концепция развития существенно облегчает разработку и принятие конкретных целевых программ развития муниципального образования, которые являются важнейшим механизмом реализации ...

... 253 16000 12500 368000 3162500 5 Подвижной состав ед. 150 250 350 3980 4500 480 6000000 Итого: 20000000 Таблица 10.2 – Результаты расчета по транспортной системе города № п/п Наименование показателей Условные обозначения Единица измерения Результат 1. Численность населения N тыс. жит. 800 2. Площадь города F км2 133 ...

... потребностью, которая соответствует интеграционным тенденциям социально – экономического развития человечества, достижениям научно – технического прогресса и стратегическим интересам России. При этом единство транспортной системы России не должно означать ее обособленности от путей сообщения сопредельных государств и территорий, особенно стран СНГ, развитие и функционирование которых в течение ...

0 комментариев