Навигация

Визначення витрати і вартості енергоресурсів

14289

знаков

6

таблиц

1

изображение

3. Визначення витрати і вартості енергоресурсів

Розрахунок витрати будь-якого виду енергоресурсів, окрім електроенергії, здійснюється по загальній формулі:

Rэi=SдоRгодина i до*Fд,

Rвода = 6.68 * 5792.1 = 38690 нм3/год,

Rсж. воз. = 618.1 * 5792.1 = 3580097 нм3/год,

де i – вид енергоресурсів (пара, природний газ, вода, ін.):

до – устаткування, споживаюче даний вид ресурсів:

Rгодина i до – годинна витрата i-го виду ресурсу на к-ом устаткуванні, ед/час; (встановлюється на основі розрахунку теплового балансу);

Fд – дійсний річний фонд часу роботи к-го устаткування, година/рік.

Ціна за 1 нм3 води – 0.123 грн

– стислого возд – 0.002 грн

Вартість Sвода = 38690 * 10 * 0.123 = 47588 грн/рік

Вартість Sсжвоз = 3580097 * 10 * 0.002 = 71602 грн/рік

Орієнтовні годинні витрати води, стислого повітря на технологічні потреби при виробництві виробів з пластмас приведені в додатку б.

Потреба в електроенергії визначається для кожного устаткування на підставі величин у встановленій потужності Sk (квт) і часі роботи устаткування Фд (година/рік), а потім підсумовується по всьому устаткуванню:

Р ее =S Sк Fд Kз Kпро Kп,

Де Kз, Kо, Kп – коефіцієнти завантаження (0.75), одночасності (0.8) і втрат (06) відповідно.

Знаючи ціни на енергоресурси (Ці) і їх витрати (Рі), можна порахувати їх вартість:

Sі= Рі * Ці

Sі= Рі * Ці

Ціна 1кВт*час електроенергії – 0.176

Sээ = 1679772.6 * 0.176 = 295640 грн/рік

Ціни на енергоресурси встановлюються на рівні діючих на підприємстві.

4. Розрахунок амортизаційних відрахувань

Сума амортизаційних відрахувань, відношувана на собівартість продукції, що випускається, щорічно, складається з амортизації основного технологічного устаткування, амортизація будівель і споруд, амортизація іншого обладнання.

Розрахунок амортизації, для кожної з цих груп здійснюється по формулі:

Al=(Nar /100)Si OFi

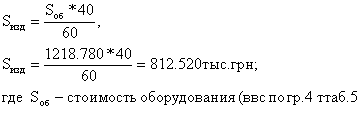

Aпро.=(24 /100) * 1218.8 = 292.5 тыс. грн.

Aзд.=(8/100) * 1145.4 = 96 тыс. грн

де i – група основних фондів, відмінних нормою амортизації;

Nar – норма амортизації по групі L, %;

ПроFi – балансова вартість основних фондів, відношуваних до групи L на початок проектного року.

Річні норми амортизації для устаткування, що знов вводиться, мають наступні значення:

для основного технологічного устаткування – 24%;

для будівель і споруд – 8%

для іншого обладнання – 40%

засоби зв'язку, ЕОМ, устаткування для обробки інформації, приладів – 60%.

Вартість основного технологічного устаткування, по якому нараховується амортизація , розраховується за формою таблиці.

Таблиця 4. Первинна вартість устаткування

| Найменування устаткування | Кількість одиниць | Ціна, тис. грн | Вартість, тис. грн |

| 1 Екструдер ДС – 02 | 10 | 32.000 | 320.000 |

| 2 Екструзіонная головка | 10 | 24.000 | 240.000 |

| 3 пристрій, що приймально-тягне | 10 | 10.000 | 100.000 |

| 4. Система охолоджування | 10 | 8.000 | 80.000 |

| Разом | 740.000 | ||

| Неучтененноє устаткування (10% від суми по гр. 4) | 74.000 | ||

| Транспортування (2–4% від суми по гр. 4) + неуточнене устаткування) | 88.800 | ||

| -Комплектация устаткування – 1,5% – заготовительно-складские витрати 1,2% – трубопроводы і Кіп – 5% | 56.980 | ||

| Монтаж (15% від суми по гр. 4+ неучт. Устаткування) | 185.000 | ||

| Спеціальні роботи (8–12% від суми по гр. 4) | 74.000 | ||

| Всього: | 1218.780 |

Вартість будівель і споруд визначається виходячи із структури капітальних вкладень підприємств хімічної промисловості, в якій вартість устаткування складає 60%, витрати на будівлі і споруди відповідно 40% від сумарних капітальних вкладень.

Звідси:

У вартість будівлі додатково включаються:

опалювання і вентиляція 5–7%; (= 40.6 тыс. грн)

водопровід і сигналізація 10–12%; (= 82 тыс. грн)

внутрішнє освітлення 3–5%; (= 40.6 тыс. грн)

внутрішні водостоки 1%; (= 8.1 тыс. грн)

зовнішнє впорядкування:

одноповерхової забудови 14%, (=113.7 тыс. грн)

двоповерхової забудови 6%, (= 48.7 тыс. грн)

Разом будівлі; 1145.4 тыс. грн.

Похожие работы

... іод: від одного дня до місяця або кварталу. Вихідним розділом стратегічних, тактичних та оперативних планів є маркетингова програма підприємства. На відміну від великих підприємств, малі та середні не мають в своїй структурі відділів маркетингу: аналіз ринку, прогнозування кон'юнктури ринків, розробка цінової та збутової політики, планування якості продукції, рекламних заходів проводяться самими ...

... вказаних недоліків з метою їх оптимізації. В господарстві необхідно звернути увагу на нагромадження коштів, щоб придбати нову техніку, запасних частин, паливо-мастильних матеріалів. 3 РОЗРОБКА ПРОЕКТУ ВИРОБНИЦТВА КАРТОПЛІ В СВК „РИЗИНСЬКИЙ " НА НАЙБЛИЖЧІ РОКИ 3.1 Оптимальні проектні показники виробництва картоплі в СВК «Ризинський» На сучасному рівні розвитку економіки відбувається перех ...

... Розділ ІІІ. Розробка плану управління проектом кафе-бару “Незабудка” 3.1. Вступ Пропонований до розгляду маркетинг-план розроблений з метою створення кафе-бару в Центральній частині Корабельного району для обслуговування жителів і гостей міста. Діяльність створюваного підприємства направлена на надання послуг у сфері громадського харчування для людей з середнім рівнем доходу. Розвиток ...

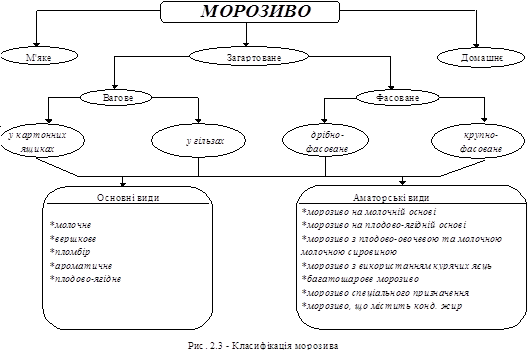

... дозволили з’ясувати та обґрунтувати деякі технологічні параметри виробництва морозива з використанням нової стабілізаційної системи. Визначені показники покладені в основу технологічної схеми виробництва та рецептурного складу морозива. 2.3.2 Розробка нормативної документації на загартоване морозиво Проведенні дослідження дозволили розробити рецептуру та обґрунтувати деякі технологічні ...

0 комментариев