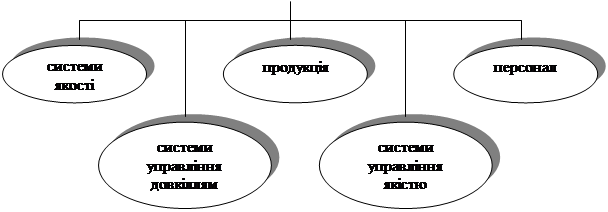

Загальні вимоги до розробки й впровадження системи управляння якістю

Аналіз, перевірка, затвердження проекту й розробки продукту

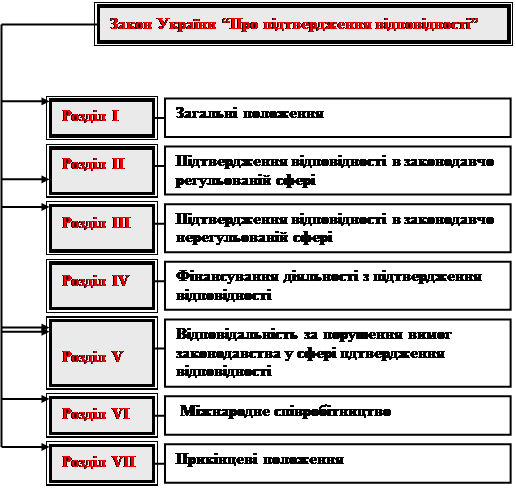

РОЗРОБКА ДОКУМЕНТОВАНОЇ СИСТЕМИ УПРАВЛІННЯ ЯКІСТЮ ВИРОБНИЦТВА СВІТЛОТЕХНІЧНОЇ ПРОДУКЦІЇ

Загальні вимоги по розробці системи управління якістю для підприємства «Люкс»

Обстеження системи управління якістю організації

Внутрішній аудит системи управління якістю

Звітування про аудит

Шляхи витоку й повітряні зазори

Приєднання світильників до мережі

Загальні вимоги проведення випробувань

В для ланцюгів з робочою напругою до 42 В і напругою не менш, ніж

Методи механічних випробувань

Обробка результатів багаторазових вимірювань електричного струму

Перевірка гіпотези про нормальність по критерію І

Перевірка гіпотези про нормальність по критерію ІІ

Оцінка анормальності окремих результатів спостережень

Визначення незміщеної оцінки СКВ

Розрахунок собівартості і ціни розробки

Витрати на оплату праці

Витрати на машинний час

Загальні питання охорони праці та навколишнього середовища

Види вентиляції

Статична електрика

Навигация

Розрахунок собівартості і ціни розробки

Розробка системи управління якістю виробництва світлотехнічної продукції

115321

знак

17

таблиц

0

изображений

5.2 Розрахунок собівартості і ціни розробки

Виробнича собівартість промислової продукції (робіт, послуг) - це виражені в грошовій формі поточні витрати підприємства на її виробництво. Це один з основних економічних показників підприємства, і це обумовлює необхідність однозначного визначення методики його розрахунку, незалежно від того, де буде використовуватися показник виробничої собівартості. В якості такої методики є «Методичні вказівки по формуванню собівартості продукції (робіт, послуг) в промисловості», затвердженій наказом №7 Держкомітету промислової політики України від 2.02.2002р.

Мета планування собівартості є економічно обґрунтоване визначення величини витрат необхідних в планованому періоді для виробництва кожного виду і всієї промислової продукції підприємства, відповідної вимогам по її якості.

Метою обліку собівартості продукції є своєчасне, повне і достовірне визначення фактичних витрат, пов'язаних з виробництвом продукції, визначення фактичної собівартості окремих видів і всієї продукції, а також контроль за використанням матеріальних, трудових і грошових ресурсів.

Витрати, що включаються в собівартість продукції (робіт, послуг), групуються по наступним економічним елементам:

- матеріальні витрати;

- витрати на оплату праці;

- відрахування на соціальні заходи;

- амортизація;

- інші операційні витрати.

Статті калькуляції показують, як формуються ці витрати для визначення собівартості продукції - одні витрати показуються по їх видах (елементам), інші – по комплексних статтях (включаючи декілька елементів). При цьому один елемент витрат може бути присутнім в декількох статтях калькуляції.

5.2.1 Матеріальні витрати

До складу елемента «Матеріальні витрати» включають витрати на сировину й матеріали у виробничій діяльності підприємства при виготовленні продукції (робіт, послуг) або для господарських потреб, технічних цілей і сприяння у виробничому процесі.

Розрахунок ведеться по формулі:

![]() , (5.1)

, (5.1)

Де

![]() – норма витрати

– норма витрати ![]() -го матеріалу на одиницю продукції;

-го матеріалу на одиницю продукції;

![]() – ціна одиниці

– ціна одиниці ![]() -го матеріалу;

-го матеріалу;

![]() - кількість видів матеріалу.

- кількість видів матеріалу.

Матеріальні витрати наведені в таблиці 5.1.

Таблиця 5.1- Витрати на матеріали й покупні вироби

| Перелік матеріалів і покупних виробів | Кількість | Ціна одиниці, грн. | Вартість, грн. |

| 1. Диски | 1шт. | 2,00 | 2,00 |

| 2. Картридж для принтера | 1шт. | 63,00 | 63,00 |

| 3. Папір А-4 | 500 аркушів. | 25,00 | |

| Разом: 90,00 | |||

Похожие работы

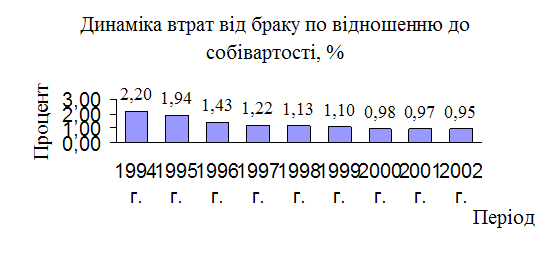

... . Відсоток браку у цьому виробництві зріс у два рази. Це пов’язано з відсутністю фінансування відсутністю потенційного споживача на майбутні вироби. Підтвердження дієвості розробленої системи управління якістю продукції є зниження втрат від браку, що характеризується даними приведеними в таблиці 2.3. В ній представлені данні за період з 1994 року по 2002 р. Процентне співвідношення браку до собі ...

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

... коли є розбіжності в показниках проводяться випробування, на основі позитивних результатів яких, зафіксованих у протоколах випробувань. видається сертифікат); · за позитивними результатами сертифікації продукції в Системі УкрСЕПРО. 5. Порядок проведення обстеження виробництва Порядок обстеження виробництва під час проведення сертифікації продукції визначено в стандарті ДСТУ 3957- ...

... , які дозволять в майбутньому успішно здійснювати управлінську діяльність. 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ОРГАНІЗАЦІЇ Таблиця 1 Загальна характеристика малого підприємства по технічному обслуговуванню та ремонту автомобілів. Параметр, який характеризується Зміст та особливості Основні відмінності Законодавча база заснування ...

0 комментариев