Зарождение лизинга

Объекты и субъекты лизинговых отношений

Преимущества и недостатки лизинга

Методы определения размера лизинговых платежей

Организация лизинговых операций

Методика расчёта срока окупаемости инвестиционного проекта

Применение различных видов лизинга в области авиатранспорта

Финансовый лизинг

Возвратный лизинг

Перспективы развития лизинга в Азербайджане

Электробезопасность

Навигация

Преимущества и недостатки лизинга

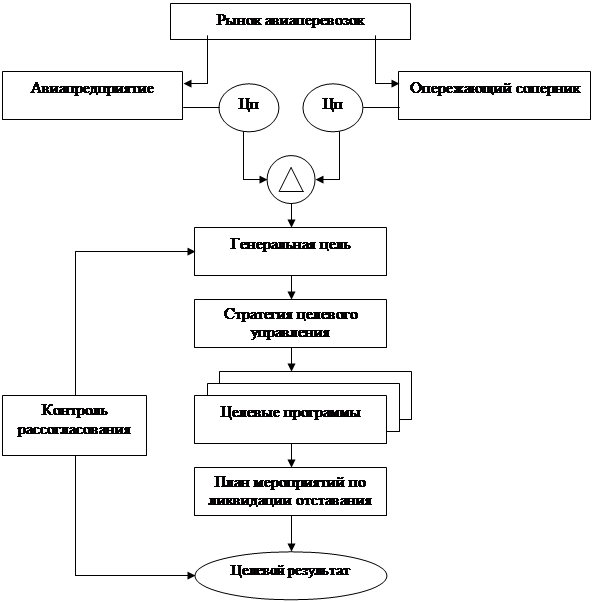

Роль и значение рынка лизинга в деятельности авиапредприятий

103968

знаков

5

таблиц

2

изображения

1.4. Преимущества и недостатки лизинга

Как и любой другой вид финансирования, лизинг имеет свои преимущества и недостатки. Рассмотрим некоторые из них с позиции, как арендодателя, так и фирмы, которая намеревается использовать лизинг.

1.4.1. С точки зрения лизингополучателя

Преимущества:

1. Лизинг предполагает 100%-ное кредитование и не требует немедленного начала платежей. При использовании обычного кредита для покупки имущества предприятие должно около 15% стоимости покупки оплачивать из собственных средств. При лизинге контракт заключается на полную стоимость имущества. Арендные платежи обычно начинаются после поставки имущества арендатору либо позже

2. Мелким и средним предприятиям проще получить контракт по лизингу, чем ссуду. Некоторые лизинговые компании даже не требуют от арендатора никаких дополнительных гарантий, так как предполагается, что обеспечением сделки является само оборудование. При невыполнении арендатором своих обязательств лизинговая компания сразу же забирает свое имущество

3. Лизинговое соглашение более гибко, чем ссуда, поскольку предоставляет возможность выработать удобную для покупателя схему финансирования. Ссуда всегда предполагает ограниченные сроки и размеры погашения. Лизинговые платежи по договоренности сторон могут быть ежемесячными, ежеквартальными и т.д., а суммы платежей - отличаться друг от друга. Ставка может быть фиксированной и плавающей. Иногда погашение может осуществляться после получения выручки от реализации товаров, произведенных на оборудовании, взятом в лизинг, или может быть прокомпенсировано встречной услугой, что позволяет предприятиям без резкого финансового напряжения обновлять производственные фонды. Арендная плата относится на издержки производства и снижает у лизингополучателя налогооблагаемую прибыль

4. Платежи по лизингу ведутся из суммы прибыли от используемого оборудования и не подлежат налогообложению, так как являются арендной платой. Банк может изменять размер взносов, чтобы улучшить использование финансовых ресурсов арендатора. Сумма платежей по лизингу фиксируется при подписании договора и не зависит от колебаний валютного курса и изменений банковского процента по долгосрочному кредитованию

5. При международных лизинговых операциях арендатор получает налоговые льготы страны арендодателя, что проявляется в снижении выплат, а также дополнительные услуги (в основном при оперативном лизинге) арендодателя или его представителей (техническое обслуживание и ремонт арендуемого оборудования, консультации по его эксплуатации, передача ноу-хау, поставка запчастей и пр.)

6. С помощью лизинга арендатор имеет возможность защитить себя от риска морального износа

7. Возможность участия в масштабных экономических мероприятиях, осуществляемых арендодателем

8. Разнообразие источников финансирования.

Недостатки:

1. Если это финансовый лизинг, а научно-технический прогресс делает изделие устаревшим, тем не менее, арендные платежи не прекращаются до конца контракта

2. Стоимость лизинга больше ссуды, но нельзя забывать, что риск устаревшего оборудования ложится на арендодателя, а потому он берет большую комиссию для компенсации

3. Классическая покупка и финансирование будут стоить меньше, если у арендатора есть возможность использовать преимущества при уплате налогов, связанные с капиталовложением (за исключением специальных лизингов, объединяющих в себе все эти преимущества)

4. Отсутствие возможных прибылей в случае перепродажи

5. Психологические проблемы и проблемы национального суверенитета, а также проблемы, связанные с тем, что арендатор не является собственником.

1.4.2. С точки зрения лизингодателя

Преимущества:

1. Риск устаревания оборудования целиком ложится на арендодателя. Арендатор имеет возможность постепенного обновления своего парка оборудования

2. Большая безопасность: права собственника лучше признаются и их легче применять, чем права ипотечного кредитора

3. Лизинг позволяет арендодателю пользоваться выгодами при уплате налогов, которые связаны с инвестициями

4. Арендодатель проводит операции по остаточной стоимости от даваемого в аренду имущества

5. Предоставление арендаторам лучших финансовых условий по сравнению с классическим клиентом.

Недостатки:

1. Арендатор не выигрывает на повышении остаточной стоимости оборудования (в частности из-за инфляции)

2. Довольно сложные схемы, включающие большое количество участников

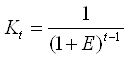

Если предприниматель имеет выбор - либо купить оборудование с помощью ссуды, либо взять его в лизинг, - то ему необходимо сравнить затраты по каждому способу кредитования. В таких случаях неизбежно возникает вопрос о принципе, исходя из которого производится это сравнение, так как платежи одинаковых размеров, но различающиеся во времени, совсем не однозначны. Таким принципом становится финансовая эквивалентность платежей. Эквивалентными считают такие платежи, которые, будучи приведенными к одному и тому же моменту времени, равны. Процесс приведения называют дисконтированием, а полученную сумму чистой текущей стоимостью.

В мировой практике при определении чистой текущей стоимости платежей используется следующая форма дисконтирования:

![]()

где ТС - текущая стоимость;

БС - будущая стоимость;

Кt- коэффициент дисконтирования;

где Е - норматив приведения ко времени (процент дисконтирования);

t - номер года расчетного периода.

Чтобы сравнить два варианта финансирования, надо в каждом подсчитать чистую текущую стоимость и учесть при этом:

ü налоговые льготы в каждом случае;

ü если объект не является собственностью, то нельзя использовать амортизационные льготы;

ü если объект покупается, то фирма должна оплачивать расходы по техобслуживанию (во многих странах эти расходы вычитаются из налогооблагаемой прибыли), а если объект лизингуется, то это зависит от конкретного соглашения;

ü так как объект не принадлежит арендатору, то он теряет право на остаточную стоимость.

Рассмотрим пример. Пусть одной из компаний США требуется оборудование стоимостью 100 000 долл. Оно будет использоваться 5 лет. После этого остаточная стоимость будет равна примерно 15000 долл. Производитель предлагает комиссию за техобслуживание в размере 5000 долл. в год. Компания США относится к 40%-ной категории плательщика налогов. Если финансовый директор купит оборудование, то банк ссудит корпорации 85000 долл. на условиях 15% (годовой платеж в течение 5 лет). Арендодатель берет на себя техобслуживание.

Для сравнительного анализа необходимо составить два графика:

ü график платежей по ссуде (чтобы вычесть сумму процентного налогооблагаемого дохода);

ü график амортизационных отчислений (чтобы вычесть их из налогооблагаемого дохода).

В данном примере лизинг гораздо выгоднее, чем ссуда:

73947 - 60677 = 13270.

Расчет, а, следовательно, и принятое решение зависят в значительной мере от того, какой процент дисконтирования выберет финансовый директор. Вообще финансовые директора стараются увязать процент дисконтирования с уровнем риска и движения наличности. Во всех практических случаях при выборе “лизинг или покупка” риск примерно одинаков. Это объясняется тем, что все движение денежной наличности основано на договорах. Например, плата за техническое обслуживание осуществляется на основе договора с производителем, плата по ссуде - на основе договора с банком. Процентный и амортизационный налоговые щиты существуют, пока имеется прибыль для “защиты”. Платежи по лизингу базируются на основе договора с арендодателем. Поскольку все эти потоки наличности основаны на договорах, то разумно рассматривать их настолько рискованными, насколько банк учитывает риск неплатежа по корпорациям. Единственный поток наличности, который может отличаться по риску - это ликвидационная стоимость. Та же посленалоговая процентная ставка была использована потому, что финансовый директор рассматривал остаточную стоимость (при выборе покупки) по лизингу как оценку ликвидационной стоимости. Длительное время при решении задачи “лизинг или покупка” использовался другой процент дисконтирования, например норма издержек на используемый капитал (норма, которая обычно применяется для оценки планируемых капиталовложений) при дисконтировании ликвидационной стоимости оборудования. В настоящее время, тем не менее, обычно применяется один и тот же процент дисконтирования для всех денежных потоков.

|

| № | Год | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| График амортизационных отчислений (базисная стоимость 100000 долл.) | |||||||

| 1. | Ежегодная амортизация | 20000 | 32000 | 19000 | 15000 | 14000 | |

| 2. | Остаточная стоимость по балансу | 80000 | 48000 | 29000 | 14000 | 00000 | |

| График платежей по ссуде | |||||||

| 3. | Платеж по ссуде | 25357 | 25357 | 25357 | 25357 | 25357 | |

| 4. | Неуплаченная часть | 85000 | 72393 | 57895 | 41222 | 22049 | 00000 |

| 5. | Основной платеж | 12067 | 14498 | 16673 | 19173 | 22049 | |

| 6. | Процент | 12750 | 10859 | 8684 | 6183 | 3307 | |

| Посленалоговая стоимость покупки | |||||||

| а). Движение средств | |||||||

| 7. | Посленалоговая стоимость техобслуживания | 3000 | 3000 | 3000 | 3000 | 3000 | |

| 8. | Амортизационный налоговый щит | 8000 | 12800 | 7600 | 6000 | 5600 | |

| 9. | Ликвидационная стоимость | 9000 | |||||

| 10. | Всего | 5000 | 9800 | 4600 | 3000 | 11600 | |

| б). Движение заемных средств | |||||||

| 11. | Платежи по ссуде | 25357 | 25357 | 25357 | 25357 | 25357 | |

| 12. | Первый взнос | 15000 | |||||

| 13. | Процентный налоговый щит | 5100 | 4344 | 3474 | 2473 | 1323 | |

| 14. | Всего | 15000 | 20257 | 21013 | 21883 | 22884 | 24034 |

| в). Движение чистой наличности | 15000 | 15257 | 11213 | 17283 | 14883 | 12434 | |

| г). Коэффициент дисконтирования | 1000 | 0,9174 | 0,8417 | 0,7722 | 0,7084 | 0,6444 | |

| д). Чистая текущая стоимость. Общая стоимость покупки | 15000 73947 | 13997 | 9438 | 13346 | 14085 | 8081 | |

| Посленалоговая стоимость лизинга | |||||||

| а). Движение средств по лизингу | |||||||

| 15. | Посленалоговая стоимость лизинга | 15600 | 15600 | 15600 | 15600 | 15600 | |

| 16. | Возможность покупки в конце контракта | -------- | --------- | -------- | --------- | -------- | |

| 17. | Всего | 15600 | 15600 | 15600 | 15600 | 15600 | |

| б). Коэффициент дисконтирования | 1000 | 0.9174 | 0,8417 | 0,7722 | 0,7084 | 0,6499 | |

| в). Чистая текущая стоимость | 14312 | 13130 | 12046 | 11051 | 10138 | ||

| г). Общая текущая стоимость лизинга | 60667 | ||||||

Примечания к строкам:

1. Ежегодная амортизация - базисная стоимость*коэффициент амортизации. Базисная стоимость - стоимость оборудования в начале сделки.

2. Остаточная стоимость по балансу - стоимость по балансу прошлого периода за вычетом амортизации текущего периода.

3. Платеж по ссуде - сумма займа, разделенная специальным коэффициентом на 5 лет (с учетом ставки 15%).

4. Неуплаченная часть - остаток по суде за прошлый период за вычетом основного платежа за текущий период.

5. Основной платеж - платеж по ссуде за вычетом процентов.

6. Процент рассчитывается на основе неуплаченной части за прошлый период.

7. Посленалоговая стоимость техобслуживания - годовая стоимость за вычетом налога.

8. Амортизационный налоговый щит - ежегодная амортизация, умноженная на ставку налога.

9. Ликвидационная стоимость - сумма, которая будет получена после уплаты налогов и продажи оборудования. Когда ликвидационная стоимость превышает стоимость по балансу, налог платят исходя из размера.

10. Всего - движения средств исходя из владения имуществом.

11. Платеж по ссуде.

12. Первый взнос - разница между стоимостью оборудования и суммой, которую ссужает банк.

13. Процентный налоговый щит - сумма процентов, умноженная на ставку налога. Это сумма - “спасенная” с помощью налоговой льготы.

14. Всего - движение средств, относящихся к займу.

15. Движение чистой наличности - годовое движение наличности (расходы, вытекающие из ссуды с целью покупки).

16. Коэффициент дисконтирования по посленалоговой стоимости ссуды.

17. Чистая текущая стоимость - годовое увеличение чистой наличности, умноженное на коэффициент дисконтирования.

18. Общая текущая стоимость покупки.

19. Посленалоговая стоимость лизинга - годовой лизинговый платеж за вычетом суммы налога.

20. Возможность покупки в конце контракта, если корпорация решит купить оборудование в конце сделки.

21. Всего - годовое движение наличности, относящееся к лизингу (расходы).

22. Коэффициент дисконтирования.

23. Чистая текущая стоимость лизинга.

24. Общая текущая стоимость лизинга.

Глава 2. Экономический механизм лизинговых сделок

2.1. Состав, виды и формы лизинговых платежей

Центральным, наиболее важным звеном организации лизинговых сделок является экономически обоснованный состав и размер лизинговых платежей.

В лизинговые платежи, как правило, включаются следующие составляющие:

ü амортизация объекта лизинга за весь срок действия договора лизинга;

ü плата за используемые кредитные ресурсы лизингодателем;

ü комиссионное вознаграждение лизингодателю;

ü плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга;

ü инвестиционные затраты (издержки);

ü налог на добавленную стоимость;

ü страховые взносы за страхование предмета лизингового договора, если оно осуществлялось лизингодателем;

ü налог на имущество, уплаченный лизингодателем;

ü а также стоимость выкупаемого имущества, если договором предусмотрен его выкуп, и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей.

В случае, если лизингополучателем является малое предприятие, то налог на добавленную стоимость в общую сумму платежей не включается.

Таким образом, плата за лизинг выполняет функции возмещения стоимости средств производства, накопления капитала и стимулирования предпринимательской деятельности.

Методологической основой определения размера лизинговых платежей является механизм распределения валового дохода, созданного лизингопользователем, который обеспечивал бы взаимовыгодное сочетание интересов его и собственника лизингового объекта при средней норме прибыли. Отсюда следует, что после внесения лизинговых платежей арендатор должен не только возместить производственные затраты из выручки от реализации продукции, но и получить доход, необходимый для расширенного воспроизводства и личного потребления. Но и лизингодатель (собственник имущества) должен иметь необходимые доходы, иначе, нет смысла передавать имущество в лизинг.

Процедура начисления платежей, сроки уплаты взносов, способы уплаты, общая стоимость платежей отражаются в договоре, заключаемом между лизингодателем и лизингополучателем. Таким образом, лизингополучатель имеет право отойти от порядка строгого ограничения срока и размера платежей и предусмотреть в договоре с лизингодателем удобную форму расчетных операций, учитывающую поступление доходов от реализации. Платежи могут осуществляться ежемесячно, ежеквартально и быть, в зависимости от договоренности, изменяющимися по абсолютным величинам.

Следует различать виды лизинговых платежей как способ их осуществления и формы, т.е. внешнее материально-вещественное или стоимостное воплощение платежей (см. рис.2.1.):

Рис.2.1. Виды и формы лизинговых платежей

В практике применяются три основных формы лизинговых платежей:

ü денежные — если все платежи производятся в денежном выражении;

ü натуральные или компенсационные — если расчеты производятся товарами, выпускаемыми с использованием объекта лизинга, или путем оказания лизингодателю встречных услуг. Возможна, например, передача ему обусловленной договором вещи в собственность или аренду, возложение на арендатора затрат на улучшение используемого имущества и др. Такая форма расчетов широко применяется при внешнем лизинге, когда нет достаточных валютных средств для закупки импортного оборудования, а также в агропромышленном комплексе страны;

ü смешанные платежи — сочетание денежных и компенсационных выплат может широко использоваться — по соглашению сторон особенно в условиях жесткой финансовой политики и кризиса.

В зависимости от метода начисления выделяется четыре вида лизинговых платежей:

ü фиксированные ставки, устанавливаемые в денежной, натуральной или смешанной форме в абсолютной сумме по сделке;

ü долевые платежи определяются не заранее фиксированной суммой, а в определенной доле от объема реализуемой продукции, произведенной на арендуемом имуществе, путем участия в прибыли или валовом доходе лизингополучателя и др. Это простой, удобный и выгодный для пользователя объекта лизинга способ установления платежей. Но он имеет один существенный недостаток: при умелой, эффективной работе и высоких производственно-финансовых результатах лизинговые платежи значительно повышаются. Получается парадоксальная ситуация: чем лучше, интенсивнее работает арендатор, тем больше надо платить при прочих равных условиях, что может снижать мотивационные стимулы предпринимателя;

ü совокупные или, как их неточно называют, минимальные платежи — это сумма всех лизинговых платежей за весь период лизинга плюс оплата за выкуп арендованного имущества в собственность после окончания срока сделки;

ü платежи в процентах от стоимости сданного в лизинг объекта наиболее распространенный метод начисления. В зависимости от характера оборудования и сроков окупаемости размер платы за лизинг, например, в Москве устанавливается от 1 % до 7-8% в год от стоимости оборудования, закупаемого за счет городских средств.

По способу уплаты в зависимости от экономического состояния лизингополучателя применяются следующие виды лизинговых платежей:

ü линейные или пропорционально равными долями. Это стандартный, типовой, равномерный способ выплаты;

ü прогрессивные (возрастающие) — в начальный период контракта устанавливаются небольшие взносы, которые постепенно увеличиваются по мере освоения оборудования и расширения объема производимой продукции. Такие отношения особенно привлекательны для начинающих предпринимателей с ограниченным стартовым капиталом;

ü депрессивные — постепенно уменьшающиеся выплаты в большей мере применимы при ускоренных платежах на первом начальном этапе лизинга. Они значительно снижают риск собственника имущества и расширяют свободу действий арендатора;

ü сезонные — успешно применяются в сельском хозяйстве и других отраслях с сезонным характером процесса производства, где возможности уплаты намного улучшаются после уборки урожая.

По периодичности (графику) выплат применяются:

ü единовременные платежи — производятся после поставки объекта лизинга и подписания сторонами акта приемки оборудования;

ü периодические — ежемесячные, поквартальные или ежегодные платежи обычно широко применяются в практике по устанавливаемому сторонами графику;

ü платеж с авансом (депозитом) — это своего рода частичная предоплата в момент подписания лизингового соглашения, которая затем вычитается из общего объема лизинговых платежей, а оставшаяся сумма погашается в установленном порядке.

При заключении лизингового контракта стороны могут выбрать наиболее приемлемый в конкретных условиях вариант лизинговых платежей, который будет устраивать всех участников сделки.

Похожие работы

... " подпись, заключив дополнительное соглашение, подтверждающее общую волю сторон по использованию клише при подписании договора, либо включив условие о применении клише в текст договора. ГЛАВА 2 Договор финансовой аренды (лизинга) в системе гражданско – правовых договоров 2.1 Понятие и сущность договора финансовой аренды (лизинга) Необходимость развития лизинга в России становится особенно ...

... Запад-Восток" и "Балтика-Центр-Юг" на пути российской части международных транспортных коридоров и могут явиться основой для развития интеграции российского транспорта с европейской и мировой транспортными системами. Вместе с тем этого недостаточно. Высокий потенциал роста перевозок, обусловленный расширением евроазиатских торгово-экономических связей, разветвленность и значительная протяженность ...

... в ОАО «Авиалинии Дагестана» персональную ответственность работников аппарата управления за исполнение воли вышестоящих органов. Организационно-распорядительные методы управления на предприятии разнообразны. Рычагами воздействия являются регламенты, нормы, инструкции, директивные требования, ответственность и полномочия, приказы, распоряжения, указания. Выделяют три группы организационно- ...

... . 1.Ф. Котлер ”Основы маркетинга”,Санкт-Петербург, 1994 г. 2. Ф.Котлер “Маркетинг Менеджмент”, Санкт-Петербург,1998 г. 3. В.Маркова “ Маркетинг услуг”, Москва,1996 г. 4. Журналы “ Aeroflot Inflight Magazine ” 5. Информация из источников компании ОАО “Аэрофлот – Российские Международные Авиалинии ” 125167 Москва Ленинградский проспект д. 37 корп. 9 Анализ маркетинговой и производственной ...

0 комментариев