Зарождение лизинга

Объекты и субъекты лизинговых отношений

Преимущества и недостатки лизинга

Методы определения размера лизинговых платежей

Организация лизинговых операций

Методика расчёта срока окупаемости инвестиционного проекта

Применение различных видов лизинга в области авиатранспорта

Финансовый лизинг

Возвратный лизинг

Перспективы развития лизинга в Азербайджане

Электробезопасность

Навигация

Методы определения размера лизинговых платежей

Роль и значение рынка лизинга в деятельности авиапредприятий

103968

знаков

5

таблиц

2

изображения

2.2. Методы определения размера лизинговых платежей

Расчеты размеров лизинговых платежей могут производиться различными методами в зависимости от вида лизинга, формы и способа выплат, а также условий функционирования экономики, т.е. при стабильном развитии или с учетом инфляционных процессов.

В условиях стабильной экономики стоимость лизинга складывается из суммы амортизационных отчислений на объект, платы за кредитные ресурсы, маржи (комиссионных выплат) лизинговой компании, оплаты сервисных услуг пользователю имущества, налога на добавленную стоимость, таможенных платежей (при внешнем лизинге), расходов по страхованию рисков и др.

Методически каждый элемент платежей исчисляется в общепринятом порядке, исходя из содержания и сложившейся практики:

1. Амортизационные отчисления (АО) на используемый объект начисляются двумя методами: обычным и ускоренным.

Обычный метод основан на действующих нормах в зависимости от балансовой стоимости объекта лизинга и срока его эксплуатации, как правило, применяемый при лизинге с полной окупаемостью:

(1)

(1)

где: АО – амортизационные отчисления;

БС – балансовая стоимость объекта лизинга;

Э – срок эксплуатации имущества.

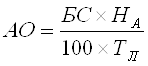

При лизинге с неполной окупаемостью величина амортизационных отчислений в составе лизинговых платежей рассчитывается по формуле:

(2)

(2)

где: НА — норма амортизации на полное восстановление в процентах;

ТЛ — срок лизингового договора в годах.

При использовании метода ускоренной амортизации нормы амортизационных отчислений на полное восстановление объекта увеличивают до 3 раз. Малые предприятия в первый год, кроме того, могут списывать до 50 % первоначальной стоимости основных фондов со сроком службы свыше трех лет.

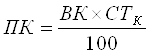

2. Плату за кредитные ресурсы (ПК) определяют следующим образом:

(3)

(3)

где: ВК — величина кредитных ресурсов, привлекаемых для лизинговой сделки;

СТК — кредитная ставка, %.

При этом имеется в виду, что в каждом расчётном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества – предмета договора. Таким образом: (4)

(4)

где: ОСН и ОСК – остаточная стоимость объекта лизинга соответственно на начало и конец года.

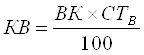

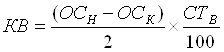

3. Размер комиссионного вознаграждения (КВ) может устанавливаться по соглашению сторон в процентах: от величины кредитных ресурсов, привлекаемых для осуществления лизинговой сделки, т.е.от балансовой стоимости имущества, по формуле:

(5) где: СТВ – ставка комиссионного вознаграждения;

(5) где: СТВ – ставка комиссионного вознаграждения; либо от среднегодовой остаточной стоимости имущества по формуле:

(6)

(6)

4. Плата за дополнительные (сервисные) услуги (ДУ):

ДУ = РК + РУ + РР + РД (7)

где: РК — командировочные расходы лизингодателя;

РУ — расходы на услуги (юридические консультации, информация и др. по эксплуатации оборудования);

РР — расходы на рекламу лизингодателя,

РД — другие расходы на услуги лизингодателя.

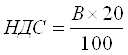

5. Налог на добавленную стоимость (НДС):

(8)

(8)

где: В - выручка по лизинговой сделке, облагаемая НДС,

20 - ставка НДС, %

В = АО + ПК + КВ + ДУ (9)

Общая сумма лизинговых платежей (ЛП):

ЛП = АО + ПК + КВ + ДУ + НДС + ТП (10)

где: ТП — таможенная пошлина.

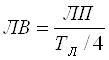

Величина лизинговых взносов (ЛВ) определяется в соответствии с периодичностью их уплаты:

а) при ежегодной выплате:  (11)

(11)

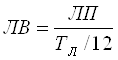

б) при ежеквартальной:  (12)

(12)

в) при ежемесячной:  (13)

(13)

В каждом случае расчет лизинговых платежей будет зависеть от особенностей соглашения: вида лизинга и вида платежей.

В рассматриваемой методике сделано одно допущение: денежная сумма имеет одинаковую ценность в любой момент времени, т.е. расчеты ведутся без учета дисконтирования денежных потоков.

Применяются и другие методы расчётов суммы лизинговых платежей с учётом стоимости объекта лизинга, срока контракта, процентной ставки, периодичности выплат и инфляционных процессов.

Похожие работы

... " подпись, заключив дополнительное соглашение, подтверждающее общую волю сторон по использованию клише при подписании договора, либо включив условие о применении клише в текст договора. ГЛАВА 2 Договор финансовой аренды (лизинга) в системе гражданско – правовых договоров 2.1 Понятие и сущность договора финансовой аренды (лизинга) Необходимость развития лизинга в России становится особенно ...

... Запад-Восток" и "Балтика-Центр-Юг" на пути российской части международных транспортных коридоров и могут явиться основой для развития интеграции российского транспорта с европейской и мировой транспортными системами. Вместе с тем этого недостаточно. Высокий потенциал роста перевозок, обусловленный расширением евроазиатских торгово-экономических связей, разветвленность и значительная протяженность ...

... в ОАО «Авиалинии Дагестана» персональную ответственность работников аппарата управления за исполнение воли вышестоящих органов. Организационно-распорядительные методы управления на предприятии разнообразны. Рычагами воздействия являются регламенты, нормы, инструкции, директивные требования, ответственность и полномочия, приказы, распоряжения, указания. Выделяют три группы организационно- ...

... . 1.Ф. Котлер ”Основы маркетинга”,Санкт-Петербург, 1994 г. 2. Ф.Котлер “Маркетинг Менеджмент”, Санкт-Петербург,1998 г. 3. В.Маркова “ Маркетинг услуг”, Москва,1996 г. 4. Журналы “ Aeroflot Inflight Magazine ” 5. Информация из источников компании ОАО “Аэрофлот – Российские Международные Авиалинии ” 125167 Москва Ленинградский проспект д. 37 корп. 9 Анализ маркетинговой и производственной ...

0 комментариев