Економічна суть, значення та класифікація споживчих кредитів

Організація споживчого кредитування

Система оцінки кредитоспроможності фізичних осіб

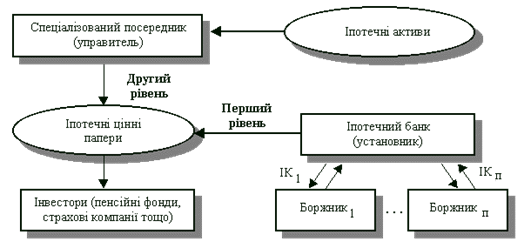

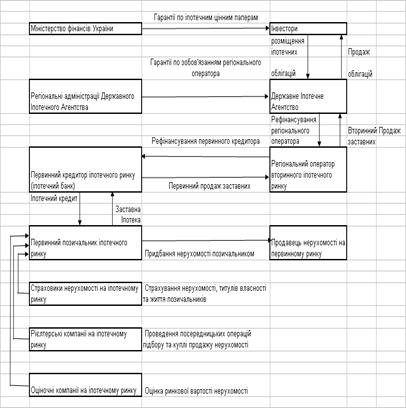

Загальна характеристика іпотечних кредитів та порядок їх надання

Загальна характеристика ВАТ „Кредитпромбанк”

Аналіз наданих кредитів Донецькою філею ВАТ «Кредитпромбанк»

Аналіз виданих споживчих кредитів Красноармійським відділенням банку “Кредитпромбанк”

Аналіз виданих кредитів під заставу нерухомості

Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків

Проблеми розвитку іпотечного кредитування в Україні

Навигация

Проблеми розвитку іпотечного кредитування в Україні

Споживче та іпотечне кредитування і його розвиток в Україні

168570

знаков

15

таблиц

1

изображение

3.2 Проблеми розвитку іпотечного кредитування в Україні

Розвиток ефективних механізмів іпотечного ринку — одна з найактуальніших та найпроблемніших економічних програм, втілення якої сприятиме інтенсивному залученню інвестицій у базові галузі економіки У статті розглядаються шляхи сприяння розвитку вітчизняного іпотечного ринку, аналізується зарубіжний досвід фінансової державної підтримки іпотечного кредитування житлового будівництва, порушуються питання оптимізації управління процентними ставками.

Стан економіки будь-якої країни визначається розвитком виробничого комплексу, який у свою чергу залежить від джерел забезпечення надійного і довгострокового фінансування Інвестування розвитку української економіки, безумовно, потребує певної державної фінансової підтримки Одним із найперспективніших шляхів до цього є відповідна організація іпотечного кредитування житлового будівництва

Іпотека — надійний засіб забезпечення повернення позичкових коштів, стимулювання обороту і перерозподілу нерухомого майна До того ж, її застосування дає змогу формувати багаторівневий капітал у вигляді заставних та похідних іпотечних цінних паперів Якщо порівняти вартість рухомого и нерухомого майна, можна зрозуміти, що масштаби іпотечного кредитування в Україні можуть бути незрівнянно більшими, ніж вони є нині.

У процесі інвестування державним або приватним сектором коштів у житлове будівництво вирішується відразу кілька проблем по-перше, інвестується реальний сектор економіки, по-друге, роботу отримують тисячі будівельників, по-третє, вкладена в будівництво одна гривня залучає в обіг десять гривень з інших галузей, передусім — галузі виробництва будівельних матеріалів та деревообробної

Згідно з Указом Президента України "Про заходи щодо розвитку іпотечного ринку в Україні" № 695/2002 від 08. 08. 2002 р першочерговими завданнями розвитку іпотечного ринку визначено формування нормативно-правової бази, створення системи гарантій та прозорих умов діяльності учасників іпотечного ринку, насамперед шляхом запровадження ефективної системи державної реєстрації прав на нерухоме майно, вдосконалення системи його оцінки, стандартизації діяльності на іпотечному ринку, визначення механізмів страхування іпотечних кредитів, унормування видів іпотечних цінних паперів, визначення порядку їх випуску та обігу, забезпечення належного контролю за ним.

У зв'язку із цим передбачено низку заходів щодо залучення банків до іпотечного кредитування, розширення використання банківських кредитних механізмів та інструментів фондового ринку з метою розвитку ринку іпотеки як засобу концентрації інвестицій у пріоритетних галузях економіки.

Для того, щоб механізми іпотечного кредитування населення працювали ефективно, слід вирішити складну проблему компенсації частини відсоткових ставок за відповідними позичками, адже середні доходи наших співвітчизників недостатні для широкомасштабної реалізації житлового будівництва.

Слід зазначити, що роботу в цьому напрямі уже розпочато Державним фондом молодіжного будівництва розроблено програму компенсації відсоткових ставок у разі отримання молоддю пільгових кредитів.[46]

Національним банком України внесено пропозиції щодо впровадження механізму адресних субсидій на покриття початкового внеску за квартиру до 40% від п вартості Пропонується внесення змін до Закону України "Про податок з доходів фізичних осіб", мета яких — запровадити ефективний механізм податкових пільг у випадку придбання нерухомості за рахунок іпотечного кредиту.

Важливим етапом на шляху розвитку іпотечного кредитування стало прийняття Верховною Радою України протягом червня 2003 року законів "Про іпотеку", "Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати", а також "Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю" Таким чином було стандартизовано й уніфіковано правила застосування іпотеки відповідно до загальноприйнятих міжнародних норм, визначено процедуру перетворення платежів за іпотечними активами у виплати за іпотечними сертифікатами, сформульовано загальні принципи, правові та організаційні засади залучення коштів фізичних і юридичних осіб у фінансування масового будівництва житла, передбачено відповідні моделі взаємодії фінансових установ і будівельних організацій Отже, на сьогодні в Україні створено необхідну законодавчу базу для розвитку іпотечного кредитування.

Вітчизняні фінансово-кредитні установи порівняно недавно почали надавати цільові кредити на придбання житла. Найактивніше у цій сфері працює банк "Аркада", який, згідно із Законом України "Про проведення експерименту в житловому будівництві на базі холдингової компанії "Київміськбуд" від 20 квітня 2000 р № 1674, є уповноваженим банком Київміськбуду. Метою прийняття цього закону стало відпрацювання нових організаційних форм та економічних механізмів стимулювання житлового будівництва і розширення можливостей соціального забезпечення населення України. [8]

ВАТ „Кредитпромбанк” з 2005 року розпочав економічний експеримент щодо стимулювання розвитку житлового будівництва із залученням коштів фізичних і юридичних осіб на пенсійні вклади (цільовий житловий вклад) із наступним їх спрямуванням на довгострокове кредитування будівництва житла під його заставу.

Кошти, залучені на пенсійні вклади, можуть спрямовуватися "Кредитпромбанком " лише на довгострокове кредитування будівництва житла і пропонує кілька варіантів придбання житла для мешканців міста Донецька.

1. Шляхом накопичення квадратних метрів протягом певного або необмеженого часу. Спочатку інвестор може просто накопичувати метри, а досягши певної їх кількості, закріпити за собою конкретну квартиру та взяти відповідний кредит;

2. Шляхом поступової (до завершення будівництва) оплати загальної площі квартири У такому випадку можна забронювати квартиру на два дні, здійснити інвестицію в обсязі не менше 30 відсотків від вартості загальної площі, закріпитися на ній і щомісяця рівними частинами викуповувати неоплачений метраж за ціною, що склалася на день оплати. За три місяці до здачі будинку загальна площа квартири має бути проінвестована повністю Залежно від обраного поверху ціна одного квадратного метра може відрізнятися від базової на 5—10 відсотків;

3. Шляхом кредитування на термін від одного до десяти років (квартира на виплату) Здійснивши інвестицію у розмірі від 40 до 60% від вартості загальної площі квартири, інвестор може оформити кредитну угоду 3 моменту її підписання до введення будинку в експлуатацію клієнт сплачує лише відсотки за користування кредитом А повертає позику щокварталу після здачі будинку в експлуатацію. Відсотки за користування кредитом нараховують ся щокварталу на залишок позички за ставкою 10,5% річних. І кредит, і відсотки обчислюються в одінах — обліково-розрахунковій одиниці індексації, курс якої встановлюється щотижня на базі даних Держкомстату України про рівень інфляції

За останні два роки кредитуванням під заставу майна стали займатися багато українських банків Якщо узагальнити цей досвід, то виявимо, що найпоширенішими нині стали такі види позичок

1.Кредити, які надаються юридичним і фізичним особам на придбання й облаштованість землі під майбутнє житлове будівництво;

2.Короткострокові позички на будівництво (реконструкцію) житла, що надаються фізичним і юридичним особам для фінансування будівельних робіт;

3.Довгострокові кредити, які надаються фізичним і юридичним особам з метою придбання житла.

Забезпеченням кредиту здебільшого є застава позичальником нерухомого майна (включаючи те що споруджується або купується за рахунок позики) та майнових прав на нього.

Специфікою української банківської системи є її універсальність, тобто виконання одним банком практично всіх банківських операцій та надання широкого спектра відповідних послуг. В економічно розвинутих країнах банківські системи більшою мірою спеціалізовані є банки розрахункові, інвестиційні, іпотечні Подібний поділ потрібен для повнішого задоволення наростаючих потреб споживачів. У міру розвитку українського іпотечного ринку теж з'являтимуться нові види послуг, що неминуче приведе до створення цілої мережі спеціалізованих банківських установ.

Так, в 2004 році у Києві відкрито Міжнародний іпотечний банк зі 100-відсотковим іноземним капіталом.

На вітчизняному ринку кредитування житла з'явився перший в Україні спеціалізований банк — ЗАТ "Міжнародний іпотечний банк". Його засновником став фонд Western NIS Enterprise Fund (приватна американська корпорація, яка управляє 150 мільйонами доларів, що належать уряду США). На відміну від інших банків, МІБ надаватиме виключно іпотечні кредити на придбання житла і кредити під заставу нерухомості на ремонт і поліпшення вже існуючого житла.

Як зазначив голова правління Міжнародного іпотечного банку Юрій Блащук, у 2005 році банк працюватиме лише в київському регіоні, іпотечний потенціал якого він оцінив у один мільярд доларів. У майбутньому планується створення мережі філіалів. Концепція обслуговування клієнтів у МІБу — об'єднання в одному приміщенні всіх учасників процесу кредитування житла: банку, нотаріуса, страхової компанії, рієлтера. Основні умови кредитування: термін — 10— 15 років, ставка — від 13.5% річних. Ці складові діяльності МІБу багато в чому такі, як у багатьох інших українських банків, котрі займаються кредитуванням житла. Але є в МІБу і конкурентні переваги, суть яких — у новітніх західних кредитних технологіях і технологіях обслуговування клієнтів, які раніше в Україні не використовувалися. Одна з таких переваг — сек'юритизація іпотечного портфеля, тобто випуск цінних паперів, забезпечених іпотекою, і їх продаж спеціалізованій установі другого рівня (іпотечній компанії) з метою рефінансування своїх кредитних операцій. Така операція дасть змогу банку не чекати погашення довгострокових кредитів, а залучати ресурси для надання нових. Для клієнтів результатом сек'юритизації буде зниження ціни кредитних ресурсів. Варто відзначити і те, що, окрім капіталу, інвестованого фондом Western NIS Enterprise Fund, Міжнародний іпотечний банк уклав угоду з Американською корпорацією з підтримки зарубіжних інвестицій (ОРІС) на отримання кредиту в розмірі 30 мільйонів доларів США. Це, до речі, перший кредит, наданий ОРІС українській компанії. [45]

Висновки

Споживчий кредит має багато специфічних рис, пов’язаних з особливостями сфери особистого споживання громадян.

По-перше, цей вид позики відображає відносини між кредиторами і позичальниками, сенс яких полягає у кредитуванні кінцевого споживання, на відміну від позик, які надаються суб’єктам господарювання для виробничих цілей або для придбання активів, що породжують рух вартості (наприклад, акцій, облігацій тощо).

По - друге, споживчий кредит позичальники, якя правило, беруть, коли їм бракує власних коштів, тоді як юридичні особи часто використовують одержані кредити як джерело доходів.

По - третє, на відміну від усіх інших видів кредиту, якими користуються переважно суб`єкти господарювання, споживчий кредит одержують фізичні особи.

По - четверте, повернення позиченої вартості у разі споживчої позики відбувається не в результаті вивільнення коштів у позичальника, а в наслідок їх накопичення.

По - п`яте, споживчий кредит є засобом задоволення споживчих потреб населення, тобто особистих, індивідуальних потреб людей. Така позика прискорює отримання певних благ (товарів, послуг), які вони могли б мати (придбати) лише у майбутньому, накопичуючи кошти, необхідні для купівлі цих товарно-матеріальних цінностей або послуг, будівництва тощо. Надання споживчих позик населенню, з одного боку, підвищує їх платоспроможний попит, життєвий рівень у цілому, а з іншого – прискорює реалізацію товарних запасів, послуг, сприяє створенню основних фондів.

По - шосте, лише за умови споживчого кредитування кредитні відносини громадян будуються за схемою “фізична особа – фізична особа”.

По - сьоме, всі види споживчого кредиту мають соціальний характер, оскільки вони сприяють вирішенню суспільних проблем – підвищенню життєвого рівня населення (передусім із низькими та середніми доходами), утвердженню принципів соціальної справедливості. Саме з цієї причини споживче кредитування здебільшого регулюється державами особливо ретельно.

Недостатня увага українських комерційних банків до роботи з населенням має нині як об’єктивні, так і суб’єктивні причини. Основні з них, безумовно, пов’язані з економічною нестабільністю і законодавчою неврегульованістю. Проте перспективи роботи банків із населенням в Україні великі.

Банкам України доцільно вивчати та використовувати досвід зарубіжних країн для здійснення споживчого кредитування.

Дослідження теми стосовно споживчого кредитування, надання іпотеки та перспектив його розвитку в Україні з теоретичної точки зору та практичного застосування, проведення детального аналізу операцій з споживчого кредитування комерційного банку на прикладі ВАТ “Кредитпромбанк” приводить нас до ряду висновків.

Загалом банківська система України вже має законодавчу основу для свого функціонування на кредитних ринках. До основних нормативних документів, на яких базується банківська кредитна діяльність відносяться: Закон «Про банки і банківську діяльність», Положення Національного банку «Про кредитування», «Положення про порядок ліцензування банків в Україні» затверджене Постановою Правління Національного банку України, інструкції Національного банку України та інші нормативні акти.

Але аналіз освітленості проблеми саме споживчого кредитування в комерційному банку свідчить про відсутність систематизованої інформації в літературних та періодичних виданнях, ця проблематика розглядається лише в загальному контексті кредитування. Слід відзначити, що такий підхід є не зовсім коректним, оскільки споживче кредитування має свої особливості. В даній дипломній роботі була зроблена спроба зібрати і об`єднати різні погляди вчених та досвід окремих банків по обраному питанню. Дослідження даної теми проводилося за наступними напрямками:

це механізм кредитування та надання іпотеки;

основні напрямки розвитку споживчого кредитування на Україні;

особливості здійснення споживчого кредитування ВАТ “Кредитпромбанк”;

Аналіз операцій по споживчому кредитуванню ВАТ “Кредитпромбанк” проводився відповідно до вищенаведених напрямків.

Отже можна підсумувати, що не дивлячись на те, що за кордоном обсяг кредитних операцій по споживчому кредитуванню складає одну третину від загального обсягу наданих кредитів, споживче кредитування в Україні почало розповсюджуватися серед українських банків лише тільки за останні два роки. Що ж стосується самого споживчого кредиту, то існує декілька специфічних рис. По-перше, цей вид позики відображає відносини між кредитором і позичальником, сенс яких полягає у кредитуванні кінцевого споживання, на відміну від позик, які надають суб`єктам господарювання для виробничих цілей або для придбання активів, що породжують рух вартості (Наприклад. Акцій, облігацій тощо).

По-друге, на відміну від інших видів кредиту, якими користуються переважно суб`єкти господарювання, споживчі кредити одержують, як правило, фізичні особи.

По-третє, споживчий кредит є засобом задоволення споживчих потреб населення, тобто особистих, індивідуальних потреб людей. Така позика прискорює отримання певних благ (товарів, послуг), які вони могли б мати (придбати) лише у майбутньому, накопичивши кошти, необхідні для купівлі цих товарно-матеріальних цінностей або послуг, будівництва тощо. Надання споживчих позик населенню з одного боку, підвищує їх платоспроможний попит, життєвий рівень в цілому, а з іншого – прискорює реалізацію товарних запасів, послуг, сприяє створенню основних фондів.

По-четверте, всі види споживчого кредиту мають соціальний характер, оскільки вони сприяють вирішенню суспільних проблем – підвищенню життєвого рівня населення (передусім із низьким та середніми доходами), утвердженню принципів соціальної справедливості. Саме із цієї причини споживче кредитування здебільшого регулюється державами особливо ретельно. У нашій країні це виражається у тому, що споживчі позики зазвичай надаються на пільгових умовах. Саме кредитування відбувається шляхом реалізації наступних етапів, кожен з яких вносить свій вклад в якісні характеристики кредиту та визначає ступінь його надійності та прибутковості для банку:

попередній аналіз ринку та розробка стратегій кредитних операцій;

розгляд заявки на отримання кредиту та інтерв`ю з майбутнім позичальником;

оцінка кредитоспроможності позичальника та ризику пов`язаного з видачею кредиту;

підготовка кредитного договору (структурування кредиту) та його підписання;

контроль за виконанням умов договору та погашенням кредиту.

Особливо цікавими є методики оцінки кредитоспроможності позичальника за допомогою рейтингу. Раніше вони в основному використовувалися західними банками. До теперішнього часу розроблена значна кількість методик оцінки кредитоспроможності позичальника. Вони відрізняються по числу показників, що використовуються для оцінки кредитоспроможності, підходом до оцінки критеріальних меж оціночних показників, оцінкою значимості кожного із відібраних показників, методикою підрахунку сумарної кредитоспроможності. Ощадний банк України був першим банком в Україні, що почав використовувати рейтингову методику оцінки кредитоспроможності позичальника – фізичної особи.

Методи перевірки кредитоспроможності позичальників по бальній системі отримують все більше визнання західних банків, які не жаліють ні часу, ні коштів на їх розробку.

Світова банківська практика аналізу клієнтської заборгованості безперечно заслуговує глибокого та всебічного вивчення зі сторони банків України, і тому все більше і більше українських банків приходять до розробки власних рейтингових систем оцінки кредитоспроможності позичальника - фізичної особи.

Список використаних джерел

1. Аванесова Ірина “Передумови регулювання кредитної діяльності в Україні: історія і сучасність”//Банківська справа.-2002-№4.

2. Банковское дело и финансирование инвестиций: т.2 политика и стратегия/под ред. Н.Брука, - Вашингтон: Всемирный банк реконструкции и Развития, 1997.- 648 с.

3. Березина Марина “Взаимодействие банков и страховых компаний при проведении программ потребительсокого кредитования населения”//Фондовый рынок (укр.) 2001-№12.

4. Бункана М.К.Деньги.банки.Валюта.-М.: АО “ Дис”,1994.-174с.

5. Версаль Н.І., Олексієнко С.М. “Кредитні ризики, як важлива складова ризиків банківської діяльності”// Фінанси України-2002-№8.

6. Вітлінський В.В., Пернарівський О.В., Баранова А.В. “Оцінка кредитоспроможності позичальника та ризику банку”// Фінанси України- 1999-№12.

7. Владислав Блідченко. Окремі проблеми застосування норм іпотечного законодавства. Вісник НБУ №1/2005 (стр. 40).

8. Валишов Ш.М., Кириченко Е.Г. Региональный аспект ипотечного кредитования: состояние и проблемы развития//Финансы и кредит (рус) – 2004. - №20. с.5-11.

9. Гольцберг М.А., Хасан-Бек Л.М. Кредитование. К.: Торгово-издательское ВНV, 1994.-362 с.

10. Едронова В.Н., Хасянова С.Ю. «Модели анализа кредитоспособности заемщиков» //Финансы и кредит – 2002- №6.

11. Заїка А., проблеми взаємовідносин банку і позичальника.// Економіка України.-1999.-№6.

12. Закон України “Про банки і банківську діяльність” від 07.12.2000 р. № 2121 – ІІІ.

13. Закон України “Про бухгалтерський облік та звітність в Україні” від 16.07.1999 р.

14. Закон України “Про державну контрольно-ревізійну службу в Україні” від 26.01.1993 р. № 2939 – ХІІ.

15. Закон України “Про заставу” від 2 жовтня 1992 р. із змінами та доповненнями.

16. Закон України “Про Національний банк України” від 20.05.1999 р. № 679 – XIV.

17. Закон України “Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні“ від 19.08.1999.

18. Закон України “Про платіжні системи та переказ грошей в Україні” від 05.04.2001 р. № 2346 – ІІІ.

19. Закон України “Про заставу” від 2 жовтня 1992 р. із змінами та доповненнями.

20. Збірник тез та доповідей міжнародної науково-практичної конференції “Банківська система України: проблеми та перспективи розвитку”. Тернопіль”економічна думка”,1998-86с.

21. Івасів Б., Клапків М. Економічний зміст та форми страхування кредитів// Вісник НБУ.- 2000.-№5. с.51-52.

22. Івасів Б.С. Гроші та кредит: підручник / НБУ - Тернопіль: “Карт-бланш”, 2000 р.-510с.

23. Інструкція з бухгалтерського обліку операцій з готівковими коштами та банківськими металами в банках України, затверджена Постановою правління НБУ від 20.10.2004 р. № 495.

24. Інструкція з бухгалтерського обліку операцій з цінними паперами установ комерційних банків України, затверджена Постановою Правління НБУ від 28.08.2003 №355.

25. Інструкція про застосування Плану рахунків бухгалтерського обліку банків України, затверджена Постановою Правління НБУ від 17.06.2004 р.№ 280.

26. Інструкція про касові операції в банках України, затверджена Постановою Правління НБУ від 14.08.2003 р. № 337.

27. Інструкція про організацію роботи з готівкового обігу, затверджена Постановою Правління НБУ від 19.02.2001 № 69.

28. Інформатика: Комп’ютерна техніка. Комп’ютерні технології: Навчальний посібник / За ред. О.І. Пушкаря. – К.: Видавничий центр “Академія”, 2001. – 296 с.

29. Котовська Р.Р., Ричаківська В.М. Операції комерційних банків. Львів.:”Центр Європи”, 1997.-312с.

30. Котовська Р.Р. Банківські операції./Підручник. Львівський банківський коледж, 1998 – 85 с.

31. Кравцова Г.И. Деньги, кредит,банки.-Минск.:«Меркавание», 1994.- 298с.

32. Кручук С.І. Іпотечне кредитування. // К.: Мета. – 2002. – 206с.

33. Лаврушин О.И. Банковские операции.- М.: ИНФРА-М,1996.-208с.

34. Лагутін В.Д. кредитування: теорія і практика. Навчальний посібник.- К.: Товариство “Знання”, КОО, 2000 – 215с.

35. Методика грошової оцінки земель несільськогосподарського призначення та населених пунктів (тимчасова), затверджена Постановою КМ України від 23.03.1995 р.№213.

36. Методические основы оценки недвижимости / Н.Н. Агапов. Артеменко В.И. и др. – М.: Изд-во Рос.эконом. академии, 1996. – 152 с.

37. Методичні вказівки про ведення параметрів аналітичного обліку, затверджені Постановою Правління НБУ від 17.06.97 із змінами, №191.

38. Методичні вказівки щодо застосування стандартів внутрішнього аудиту в комерційних банках України, затверджені Постановою Правління НБУ від 20.07.1999 № 358.

39. Міжнародні стандарти бухгалтерського обліку / Під ред. С.Ф. Голова. – К., 1998. – 736 с.

40. Мороз А.Н. Банковские операции. К.:”Лібра”, 1999.-336 с.

41. Наумчева О.А., Никилюк Н.В. Процентная политика в сфере потребительского кредита.// Деньги и кредит.- 1998. - № 2. 60с.

42. Національні нормативи аудиту. Кодекс професійної етики аудиторів України затверджений рішенням Аудиторської палати України № 73.

43. Новиков В.В. “Кредитне бюро: проблеми та рішення”// Вісник НБУ – 2002 -№8.

44. Новицкий В.Е. Бурлакова Л.В. Фінансово-кредитная система в странах рыночной экономики. – К.: РПО “Полиграфкнига”,1993 – 304с.

45. Нові іпотечні технології - у новому банку. Вісник НБУ №3/2005 (с.23).

46. Олексій Ткаченко, Олена Збруцька. Проблеми розвитку іпотечного кредитування в Україні. Вісник НБУ №11/2004 (стр26).

47. Ольшаний А.И. Банковское кредитование: российский и зарубежный опыт/ Под ред. Е.Г.Ищенко, В.И. Алексеева. – М.: Русская деловая литература, 1997 – 385 с.

48. Основні напрями політики щодо грошових доходів громадян України, схвалено Указом Президента України від 7 серпня 1999 р. №969/99.

49. Основні орієнтири діяльності ВАТ ”Кредитпромбанк” на 2005 рік (Бізнес-план)

50. Папуша Андрій “Правова основа банківського кредитування” //Вісник НБУ- 2001 №5.

51. План рахунків бухгалтерського обліку комерційних банків України, затверджений Постановою Правління НБУ від17.06.2004 р. № 280.

52. Побединська В. ”Проблеми споживчого кредитування в Україні”.// Вісник НБУ. – 2004.- №2. 43с.

53. Полиця М. “Ми будуємо житло не для плану і почестей, ми будуємо для людей” // Фінансова консультація.-2001.- №28-28. – 60с.

54. Положення НБУ про кредитування Затверджено постановою правління НБУ від 28 вересня 1995 р. № 246.

55. Положення НБУ “Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями” №279 від 6 липня 2000 року.

56. Положення НБУ “Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями” №279 від 6 липня 2000 року

57. Положення про ведення касових операцій у національній валюті в Україні, затверджене Постановою Правління НБУ від 19.02.2001 № 72.

58. Положення про взаэмодію балансових установ та відділень ВАТ “Кредитпромбанк” в процесі кредитування фізичних осіб.

59. Положення про застосування Національним банком України заходів впливу за порушення банківського законодавства, затверджене постановою Правління НБУ від 28.08.01р. №369.

60. Положення про здійснення уповноваженими банками операцій з банківськими металами, затверджене Постановою Правління НБУ від 06.08.2003 р. №235.

61. Положення про організацію внутрішнього аудиту в комерційних банках України, затверджене Постановою Правління НБУ від 20.03.1998 № 114.

62. Положення про порядок залучення і використання коштів на фінансування житлового будівництва та додаткове соціальне забезпечення громадян України в рамках експерименту, затверджено наказом Держбуду України від 8 жовтня 1999 року № 247.

63. Положення про порядок надання державного довгострокового пільгового кредиту індивідуальним забудовникам, затверджено наказом Міністерства фінансів України, Міністерств економіки України від 5 липня 1994 року № 54/82/129.

64. Положення про сертифікацію аудиторів банків, затверджене Постановою Правління НБУ від 09.09.2003 р. № 388.

65. Порядок ведення аналітичного обліку установами банків України, затверджений Постановою Правління НБУ від 31.12.97 р. №466.

66. Постанова Кабінету Міністрів України “Про затвердження Порядку надання молодим громадянам пільгових довгострокових кредитів для здобуття освіти у вищих навчальних закладах за різними формами навчання незалежно від форм власності” від 27 травня 2000 року №844.

67. Правила надання довгострокових кредитів індивідуальним забудовникам на селі. Затверджено постановою Кабінету Міністрів України від 5 жовтня 1998 року № 1597.

68. Правила організації розрахунково-касового обслуговування комерційними банками клієнтів і взаємовідносин з цього питання між територіальними управліннями Національного банку України та комерційними банками в національній валюті, затверджені Постановою Правління НБУ від 05.02.2001 р. № 44.

69. Правила торгівлі у розстрочку. Затверджено постаною Кабінету міністрів України від 1 липня 1998 року № 997.

70. С.Фабер, Г.Карчева. Фінансовий стан та основні проблеми в діяльності банків у 2004 році. Вісник НБУ, №3/2005, (стр. 9).

71. Семенко А.В., Васильченко В.М. Розрахунки платіжними картками в Україні: стан, проблеми та перспективи.// Фінанси України.- 2002 №10.

72. Усоскин В.М. Современный коммерческий банк: управление и операции-М.: АОЗТ "АНТИДОР" совместно с Торговым домом "Алеша", 1998.- 320 с.

Додаток А

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ОАО "КРЕДИТПРОМБАНК"

| (тыс. грн.) | за 2002 г. | за 2003 г. | за 2004 г. |

| Процентный доход | 107 575 | 133 153 | 138 346 |

| Процентные расходы | 72 309 | 83 628 | 83 357 |

| Чистый процентный доход | 35 266 | 49 525 | 54 989 |

| Комиссионный доход | 19 248 | 29 298 | 31 917 |

| Комиссионные расходы | 1 288 | 3 742 | 4 016 |

| Чистый комиссионный доход | 17 960 | 25 556 | 27 901 |

| Доход в виде дивидендов | 15 | 0 | 0 |

| Торговый доход | 4 372 | 6 837 | 10 909 |

| Прибыль/убыток от инвестиционных ценных бумаг | -12 | 0 | 0 |

| Прибыль от участия в капитале | 0 | 0 | 0 |

| Прочий доход | 1 072 | 855 | 6 831 |

| Операционный доход | 58 673 | 82 773 | 100 630 |

| Убыток от участия в капитале | 0 | 0 | 0 |

| Общие административные расходы | 15 716 | 20 266 | 30 380 |

| Расходы на персонал | 9 148 | 16 832 | 26 878 |

| Прочие расходы | 4 689 | 6 225 | 7 881 |

| Прибыль от операций | 29 121 | 39 450 | 35 491 |

| Чистые расходы на формирование резервов | 16 929 | 23 834 | 11 656 |

| Прибыль до налогообложения | 12 191 | 15 616 | 23 835 |

| Расходы на налог на прибыль | 1 494 | 4 023 | 9 128 |

| Прибыль после налогообложения | 10 697 | 11593 | 14 707 |

| Непредвиденные доходы/расходы | 0 | 0 | 0 |

| Чистая прибыль/убыток банка | 10 697 | 11 593 | 14 707 |

| Чистая прибыль на одну простую акцию, грн. | 1,04 | 1,06 | 1,39 |

| Скорректированная чистая прибыль на одну простую акцию, грн. | 1,04 | 1,06 | 0,60 |

Додаток Б

Рейтингова шкала для визначення класу позичальника

| Значення показника | Клас |

| Понад 30 | А |

| Від 25 до 30 | Б |

| Від 20 до 25 | В |

| Від 15 до 20 | Г |

| Менше 15 | Д |

Додаток В

Рейтинг оцінки якості кредиту

| кате-горія | № п/п | Назва показнику | Бали |

| А | Призначення та сума кредиту | ||

| 1 | Призначення розумне та сума повністю виправдана | 20 | |

| 2 | Призначення сумнівне, сума прийнятна | 15 | |

| 3 | Призначення непереконливе, сума проблематична | 8 | |

| В | Фінансовий стан претендента на кредит | ||

| 1 | Дуже гарний фінансовий стан, сильний та стабільний приток коштів | 40 | |

| 2 | Гарне фінансове становище, сильний грошовий потік | 30 | |

| 3 | Прийнятне фінансове положення, нестійкий грошовий потік | 20 | |

| 4 | Невисокий дохід в минулому, слабкий грошовий потік | 10 | |

| 5 | Нещодавно багато втратив, грошовий потік слабкий | 4 | |

| С | Застава | ||

| 1 | Не потрібна застава або надається обширна грошова застава | 30 | |

| 2 | Значна ліквідна застава | 25 | |

| 3 | Достатня застава прийнятної ліквідності | 20 | |

| 4 | Достатня застава, але обмеженої ліквідності | 15 | |

| 5 | Недостатня застава невисокої якості | 8 | |

| 6 | Нема прийнятної застави | 2 | |

| D | Термін та схема погашення | ||

| 1 | Короткотермінове, самоліквідуючеєся, гарне вторинне джерело | 30 | |

| 2 | Середньотерміновий, погашення частинами, потужний грошовий потік | 25 | |

| 3 | Середньотерміновий, з погашенням одним платежем, довгостроковий з середнім грошовим потоком | 20 | |

| 4 | Довготерміновий, погашаємий частинами, невпевненість в надходженнях | 12 | |

| 5 | Довготерміновий, призначення сумнівне, вторинних джерел не має | 5 | |

| E | Кредитна інформація на позичальника | ||

| 1 | Чудові відносини в минулому з позичальником | 25 | |

| 2 | Гарні кредитні відгуки з надійних джерел | 20 | |

| 3 | Обмежені відгуки, нема негативної інформації | 15 | |

| 4 | Нема відгуків | 9 | |

| 5 | Несприятливі відгуки | 0 | |

| F | Взаємовідносини з позичальником | ||

| 1 | Існують постійні вигідні відносини | 10 | |

| 2 | Існують посередні відносини або ніяких | 4 | |

| 3 | Банк несе втрати на відносинах з позичальником | 2 | |

| G | Вартість кредиту | ||

| 1 | Вище звичайного для такої якості кредиту | 8 | |

| 2 | відповідності до якості кредиту | 5 | |

| 3 | Нижче звичайного для такої якості кредиту | 0 |

Додаток Г

Оцінка результатів рейтингу

| № п/п | Рейтинг кредиту на основі загальної суми балів | Бали |

| I | Найкращий | 163-140 |

| II | Високої якості | 139-118 |

| III | Задовільний | 117-85 |

| IV | Граничний | 84-65 |

| V | Гірше граничного | 64 та нижче |

Додаток Д

БАЛАНС ОАО "КРЕДИТПРОМБАНК"

| (тыс. грн.) | 01.01.2003 | 01.01.2004 | 01.01.2005 |

| 1 | 2 | 3 | 4 |

| АКТИВЫ | |||

| Касса и остатки на корсчетах | 153 877 | 242 758 | 229 531 |

| Депозиты и кредиты в других банках | 13 359 | 112 076 | 50 036 |

| Ценные бумаги в портфеле банка, в т ч | 29 651 | 73 106 | 88 804 |

| ценные бумаги в портфеле банка на продажу | 25 772 | 72 324 | 88 804 |

| ценные бумаги в портфеле банка на инвестиции | 3 879 | 782 | 0 |

| Кредиты и финансовый лизинг клиентам, в т ч | 579 487 | 837 935 | 924 475 |

| кредиты клиентам банка | 559 728 | 817 095 | 924 123 |

| овердрафты клиентам банка | 19 759 | 20 841 | 352 |

| Материальные активы | 21 149 | 25 942 | 84 562 |

| Расчеты между подразделениями банка | 410 354 | 661 027 | 636 698 |

| Прочие активы | 11 836 | 13 851 | 17 848 |

| Всего активы | 1 219 713 | 1 966 695 | 2 031 954 |

| ОБЯЗАТЕЛЬСТВА | |||

| Корсчета банков | 69 895 | 168 822 | 43 522 |

| Депозиты и кредиты банков | 34 475 | 117 563 | 119 789 |

| Средства до востребования клиентов | 108 938 | 172 363 | 313 738 |

| Срочные депозиты клиентов, в т. ч. | 372 667 | 573 522 | 629 997 |

| срочные депозиты юр. лиц, векселя | 103 495 | 259 988 | 344 286 |

| срочные депозиты физ. лиц | 269 172 | 313 534 | 285 711 |

| Ценные бумаги собственного долга | 8 800 | 21 639 | 7 099 |

| Расчеты между подразделениями банка | 410 354 | 661 027 | 636 648 |

| Прочие пассивы | 39 437 | 65 024 | 45 116 |

| Всего обязательства | 1 044 566 | 1 779 960 | 1 795 959 |

БАЛАНС ОАО "КРЕДИТПРОМБАНК"

| (тыс. грн.) | 01.01.2003 | 01.01.2004 | 01.01.2005 |

| 1 | 2 | 3 | 4 |

| КАПИТАЛ | |||

| Оплаченный Уставный фонд | 109 000 | 109 000 | 149 796 |

| Прибыль прошлого года до утверждения | 10 697 | 11 593 | 14 707 |

| Фонды, резервы и другое | 55 450 | 66 142 | 71 493 |

| Прибыль текущего года | 0 | 0 | 0 |

| Совокупный капитал | 175 147 | 186 735 | 235 995 |

| Совокупный капитал и обязательства | 1 219 713 | 1 966 695 | 2 031 954 |

Похожие работы

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... корпорацій, в гривнях зросли до 18.34% (на 454 б.п.), в доларах США знизилися до 7.61% (на 76 б.п.), в євро зросли до 7.33% (на 144 б.п.). Несприятливий розвиток подій як у світовій, так і у вітчизняній економіці, зумовлювали збереження напруженої ситуації на грошово-кредитному ринку України в лютому 2009 року та продовження відпливу коштів з рахунків клієнтів. Загальний обсяг депозитів у ...

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

0 комментариев