Економічна суть, значення та класифікація споживчих кредитів

Організація споживчого кредитування

Система оцінки кредитоспроможності фізичних осіб

Загальна характеристика іпотечних кредитів та порядок їх надання

Загальна характеристика ВАТ „Кредитпромбанк”

Аналіз наданих кредитів Донецькою філею ВАТ «Кредитпромбанк»

Аналіз виданих споживчих кредитів Красноармійським відділенням банку “Кредитпромбанк”

Аналіз виданих кредитів під заставу нерухомості

Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків

Проблеми розвитку іпотечного кредитування в Україні

Навигация

Загальна характеристика іпотечних кредитів та порядок їх надання

Споживче та іпотечне кредитування і його розвиток в Україні

168570

знаков

15

таблиц

1

изображение

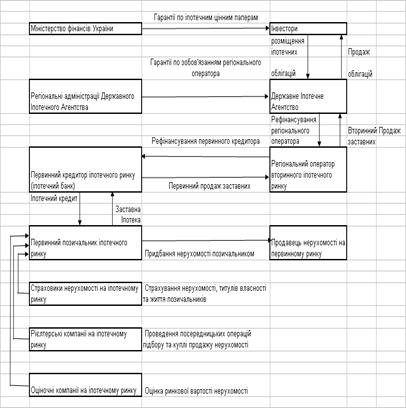

1.4 Загальна характеристика іпотечних кредитів та порядок їх надання

У контексті Закону України "Про іпотеку" розглядаються питання правового забезпечення іпотеки та іпотечного кредитування як одного з пріоритетних напрямів діяльності уряду та Національного банку України. Актуальність цього питання пов'язана, з одного боку, зі стрімким розвитком іпотечного кредитування — надання дешевих та довгострокових позичок громадянам і суб'єктам підприємницької діяльності, — а з іншого — з уведенням в обіг значних матеріальних ресурсів та необхідністю мінімізувати ризики кредиторів шляхом застави надійного та високоліквідного майна.

Із 1 січня 2004 року в Україні набрали чинності кілька законодавчих актів стосовно іпотечного кредитування. Базовим серед них є Закон України "Про іпотеку", де сформульовано загальні положення щодо використання нерухомого майна як засобу забезпечення виконання зобов'язань.[7]

Важливу роль у розвитку іпотеки має відіграти новий Земельний Кодекс України (25.10.2001 р.).

Предметом іпотеки може бути майно, пов’язане з землею:

земельна ділянка, частка в праві спільної власності на земельну ділянку;

жилий будинок, приміщення, квартира, частина жилого будинку;

дачний будинок, садовий будинок, гараж та будь-яка інша будівля господарського призначення;

підприємство (його структурні підрозділи) як цілісний майновий комплекс;

інше майно, віднесене законодавством до нерухомого.

Відповідно до законодавства України предметом іпотеки можуть бути належні громадянам на праві приватної власності земельні ділянки та багаторічні насадження.

Предметами іпотеки можуть бути не лише вже існуючі об’єкти які перебувають у розпорядженні заставодавця на момент виникнення іпотеки. До них можуть також належати створювані об’єкти або такі, створення (чи придбані) яких передбачається у майбутньому, в зв’язку з чим виникає потреба в іпотечному кредитуванні. В такому разі має місце застава нерухомості для її купівлі або розвитку. Так, забезпеченням іпотечного кредиту, наданого для придбання земельної ділянки, може бути вона сама; в будівництві це може бути об’єкт, який будується (або будуватиметься) за рахунок цього кредиту.

Предметом іпотеки не можуть бути:

об’єкти державної та комунальної власності, приватизація яких заборонена законом;

національна культура та історичні цінності, що перебувають у державній власності і занесені або підлягають занесенню до Державного реєстру національного культурного надбання.

Учасниками іпотечних відносин є заставодавець та заставоутримувач.

Заставодавець - це особа, яка передає майно в іпотеку. Заставодавцем при заставі нерухомого майна може бути його власник, який має право відчужувати заставлене майно, а також особа, якій власник у встановленому законом порядку передав майно з правом його застави. Заставодавцем може бути як сам боржник, так і третя особа – майновий поручитель.

Майновий поручитель – це особа, яка передає в іпотеку належне їй за правом власності майно або інше майно, яким вона має право розпоряджатися та передавати в іпотеку для забезпечення кредитного зобов’язання боржника перед заставоутримувачем (кредитором).

Заставоутримувач – це особа, якій передається в іпотеку майно для забезпечення кредитного зобов’язання боржника перед нею. Іпотека реалізується шляхом укладення іпотечної угоди. В разі, коли борг за основним зобов’язанням перевищує зазначену законом суму, іпотека може проводитись шляхом видачі заставної, до якої додається іпотечна угода. Іпотечна угода укладається в письмовій формі і підлягає нотаріальному посвідченню.

Заставна – це цінний папір, який посвідчує передачу нерухомого майна в іпотеку. Заставна складається в одному примірнику і передається заставоутримувачу. Вона надає йому право вимагати виконання кредитного зобов’язання, забезпеченого іпотекою, а в разі невиконання його – право вимоги звернення стягнення на предмет іпотеки. Заставна оформляється за взаємною згодою заставодавця та заставоутримувача.

Іпотечні відносини передбачають здійснення контролю з боку заставоутримувача.

Отже, в колі учасників іпотечних відносин розрізняються застава майна майновим поручителем. За іншими ознаками іпотеки поділяють на звичайні, об’єднані, спільні, наступні, умовні.

Звичайна іпотека передбачає передачу в заставу одного об’єкта нерухомого майна, який належить заставодавцеві.

Об’єднана іпотека полягає у передачі в заставу двох або більше об’єктів нерухомого майна, які належать різним особам.

Наступна іпотека передбачає заставу нерухомого майна, яке вже є предметом іпотеки. У разі звернення на предмет іпотеки вимоги кожного наступного заставоутримувача задовольняються після повного задоволення вимог кожного попереднього заставоутримувача.

Умовна іпотека виникає в разі, коли іпотечною угодою встановлено, що вона набирає чинності з моменту виконання передбаченої цією угодою умови.

Договірна іпотека – це іпотека, що виникає на підставі іпотечної угоди. Саме з договірною іпотекою пов’язане іпотечне кредитування.

В країнах з розвинутою економікою іпотека відіграє надзвичайно важливу роль. Вона є обов’язковою умовою функціонування ринку капіталу.

Житлове будівництво, яке досягло у високорозвинених країнах величезних масштабів, немислиме без іпотеки. Будівництво та придбання житла відбувається при порівняно незначному використанні власних коштів шукачів житлової площі; решта фінансується за рахунок іпотечного кредитування. Так, на початку 2004 р. обсяг іпотечних кредитів досяг у США 3,5 трлн. USD, а у ФРН – майже 1,7 трлн. DM.

Для того щоб іпотека могла здійснитися, необхідно дотримання як мінімум трьох умов.

По-перше, повинні бути довгострокові фінансові ресурси, які можливо надавати клієнтам в вигляді кредитів.

По-друге, потенційні клієнти, здатні довести, що їх дохід достатній для повернення кредиту.

По-третє, юридична можливість використання житла в якості застави. Якщо хоча б одна з цих вимог не виконується, масова іпотека неможлива.

Пайова участь у житловому будівництві стала одним із перших і найбільш простих методів залучення засобів із позабюджетних джерел. Проте практика показала, що в тих випадках, коли число вкладників відповідало кількості побудованих квартир, реальні терміни завершення проектів будівництва істотно затягувалися. Вирішення цієї проблеми будівельні компанії намагалися знайти за допомогою випуску спеціальних житлових цінних паперів. Так, в Україні, починаючи з 1995 року, ряд будівельних підприємств (“Київміськбуд”, “Житлоінвест”, Дніпропетровська фінансово-будівельна компанія “Ельф”) почали залучати кошти населення на основі укладання спеціальних житлових контрактів і випуску житлових облігацій і векселів.

Емітентом і гарантом житлових паперів нерідко виступали міські органи влади або великі банки.

Аналіз показав, що основними принциповими моментами використання схеми з житловими цінними паперами є:

номінальна вартість паперів, що випускаються (виражається в квадратних метрах загальної площі від 0,1 до 1 кв.м і в грошовій формі залежно від собівартості, характеристики будинку, терміну введення його в експлуатацію);

такі цінні папери можуть обертатися, і емітенти установлюють правила їхнього зворотного викупу (українські підприємства найчастіше розміщують облігації за номінальною вартістю, а викуп і продаж - за ринковою);

розрізняють два види цінних паперів: короткострокові (1,5 або 2 роки) і довгострокові (від 2 до 10 років). У першому випадку облігації в основному прив’язані до будівництва якогось визначеного житлового об’єкта. В цьому випадку обсяг випуску облігацій по площі дорівнює обсягу планованого конкретного житлового об’єкта або об’єктів. У випадку довгострокових випусків такої жорсткої прив’язки не існує;

для закріплення квартири за майбутнім власником необхідно, як правило, володіти не менш ніж 30% загальної площі квартири. Право володіння квартирою цілком переходить до клієнта, коли він придбає 100% облігацій на квартиру, тобто викуповує її цілком.

Така схема являє собою досить безпечний і вигідний для будівельних компаній і дуже привабливий для вкладників, у порівнянні з іншими, механізм залучення позабюджетних коштів. Ключовим моментом є те, що накопичені засоби інвестуються в нерухомість, вартість якої може змінюватися відповідно до індексу вартості будівельних робіт.

Донецька філія ВАТ „Кредитпромбанку” лише з початку 2005 року почала надавати іпотечний кредит фізичним особам на придбання житла.

Перш ніж надати кредит покупцю, ВАТ „Кредитпромбанк” зобов’язаний перевірити його платоспроможність. Одним з головних умов є офіційно задекларований дохід.

Максимальний кредит надається на суму не більше 70% вартості квартири. При цьому вважається, що виплата по сумі кредиту повинна складати не більше 30% щомісячного доходу позичальника.

Однокімнатна квартира в новобудовах Донецька має вартість близько 15000 доларів або 79 500 грн. при цьому сума, яку повинен виплатити покупець повинна складати не менше 23850 грн. кредит на 70% вартості квартири при такому розрахунку складає 55 560 гривень.

Щомісячна виплата при ставці 10% річних і максимальному строку 6 років складе близько 771 гривні, тобто офіційних дохід позичальника повинен складати 2 570 гривень.

Іпотека повинна бути зареєстрована на протязі одного місяця з дня одержання всіх необхідних документів. Датою державної реєстрації іпотеки є день внесення реєстраційного запису в єдиний державний реєстр прав на нерухоме майно.

Документи необхідні для реєстрації:

Для державної реєстрації іпотеки повинні бути надані:

нотаріально засвідчений договір про іпотеку або його копія;

документи, що обумовлені в договорі про іпотеку в якості додатків;

квитанція про сплату реєстраційного збору;

документ, що підтверджує виникнення забезпеченого іпотекою зобов’язання.

Заявником може виступати тільки банк, який видав кредит на купівлю нерухомості, що заставляється. Реєстраційний запис про іпотеку повинен складатися з даних про заставодержателя (банк), предмет іпотеки (нерухомості) та суми забезпеченого зобов’язання (суми кредиту).

Державна реєстрація здійснюється шляхом підпису на самому договорі та скріплюється печаткою. Комітет залишає в архіві копію договору про іпотеку.

Коли іпотека припиняється, реєстраційний запис погашається.

Кредитні відносини між іпотечним банком та його позичальником регламентуються законодавством і кредитною угодою.

Обов’язковою та невід’ємною частиною кредитної угоди в разі забезпечення кредиту заставою нерухомого майна є іпотечна угода.

Страхування нерухомості здійснюється згідно умов іпотечної угоди. Банк має право перевіряти наявність та стан заставленого майна в натурі та за документами. Відчуження заставленого майна власником можливе лише за згодою банку.

Будинок або квартира, придбані за рахунок кредиту банку у власність, вважаються такими, що знаходяться в заставі з моменту державної реєстрації договору купівлі - продажу будинку або квартири.

Безпосередньому наданню іпотечного кредиту передують такі процедури:

оцінка банком кредитоспроможності потенційного позичальника, яка включає в себе ознайомлення з його кредитною історією, вивчення ділової репутації, оцінку фінансового стану, грошову оцінку запропонованого під заставу майна;

узгодження суми кредиту з вартістю застави; визначення терміну та порядку його надання;

визначення кредитної ставки та порядку її зміни;

визначення порядку сплати процентів,, пені та штрафів і повернення основного боргу;

узгодження порядку супроводження кредиту;

укладення кредитної та іпотечної угод;

оформлення заставної.

Для одержання іпотечного кредиту фізичною особою за програмою банку “Кредитпромбанк” “Квартира в кредит” необхідно надати в банк такі документи:

заява на одержання кредиту;

анкета встановленого зразку;

копія довідки про присвоєння ідентифікаційного коду;

копія паспорта;

довідка за місцем роботи про посаду, що займає позичальник та про встановлений розмір зарплати за останні 6 місяців;

для приватних підприємців – податкову декларацію та звіт суб’єкта малого підприємництва на останню звітну, (або іншу документацію, що визначає фінансовий стан фізичної особи – приватного підприємця);

документи по забезпеченню повернення кредитних коштів і сплати відсотків: застава (може бути квартира, яку придбаває клієнт) або порука юридичної особи.

Банк не може надавати кредити неплатоспроможним позичальникам, оскільки це ставить під загрозу його ліквідність, тобто здатність своєчасно та в повному обсязі виконувати свої фінансові зобов’язання.

Важливим аспектом кредитної політики банку є визначення ним кредитних ставок. Загальний рівень кредитних ставок складається на кредитному ринку відповідно до співвідношення між попитом та пропозицією на кредити, і водночас під впливом регулюючих заходів держави та Національного банку.

Після підписання кредитної та іпотечної угоди, вони реєструються кредитним працівником в Журналі реєстрації кредитних угод (угоди за кредитами, наданими під заставу нерухомості, реєструються в окремому журналі).

Для кожного іпотечного кредиту формується кредитна справа.

Банк “Кредитпромбанк” здійснює систематичний контроль за дотриманням позичальником кредитної угоди, а саме за:

повним і своєчасним його поверненням;

збереженістю предмета застави;

фінансовим станом позичальника.

Впродовж усього періоду дії кредитної угоди банк підтримує постійні ділові контакти з позичальником. Зокрема регулярно здійснюється аналіз фінансового стану позичальника. В разі потреби проводяться перевірки на території позичальника з можливим використанням всіх видів фінансової та іншої інформації. Особлива увага приділяється контролю за збереженістю предмета застави.

Банк має право на отримання інформації про фінансовий стан позичальника з будь-яких джерел за умови, що така інформація отримується в законний спосіб.

Періодичність перевірок позичальника визначається в залежності від строку кредиту.

На кожного позичальника банк ”Кредитпромбанк” формує досьє, в якому накопичується і систематизується вся інформація про позичальника, отримана при оформленні кредиту і в процесі його супроводу.

Якщо результати контролю свідчать про можливість невиконання позичальником своїх зобов’язань перед банком, то питання, пов’язані з виконанням умов кредитної угоди, розглядаються керівництвом банку та позичальником.

Банк може запропонувати позичальнику вжити конкретних заходів, спрямованих на поліпшення ситуації, а також складає разом з позичальником графік погашення заборгованості.

В разі невиконання графіка погашення заборгованості банк створює робочу групу для розробки заходів щодо виходу із кризової ситуації. До складу робочої групи входять позичальник та представники банку.

При погіршенні фінансового стану позичальника, ухиленні його від контролю банку, недостовірності даних, порушенні умов збереження застави, та виявленні інших факторів, які ставлять під сумнів здатність позичальника повністю і своєчасно виконувати свої зобов’язання перед банком, останній має право пред’явити вимогу дострокового повернення кредиту і відсотків за ним, в тому числі шляхом використання права звернення стягнення на предмет іпотеки.

В разі відмови позичальника від виконання своїх зобов’язань банк стягує борги в претензійно-позовному порядку.

Перед зверненням до господарського суду банк направляє позичальнику відповідним чином оформлену претензію, що містить вимогу виконати зобов’язання перед банком з попередженням про те, що в разі його невиконання впродовж місяця банк звернеться з позовом до господарського суду.

Розділ 2. Аналіз споживчого та іпотечного кредитування в Донецькій філії ВАТ „Кредитпромбанк”

Похожие работы

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... корпорацій, в гривнях зросли до 18.34% (на 454 б.п.), в доларах США знизилися до 7.61% (на 76 б.п.), в євро зросли до 7.33% (на 144 б.п.). Несприятливий розвиток подій як у світовій, так і у вітчизняній економіці, зумовлювали збереження напруженої ситуації на грошово-кредитному ринку України в лютому 2009 року та продовження відпливу коштів з рахунків клієнтів. Загальний обсяг депозитів у ...

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

0 комментариев