Економічна суть, значення та класифікація споживчих кредитів

Організація споживчого кредитування

Система оцінки кредитоспроможності фізичних осіб

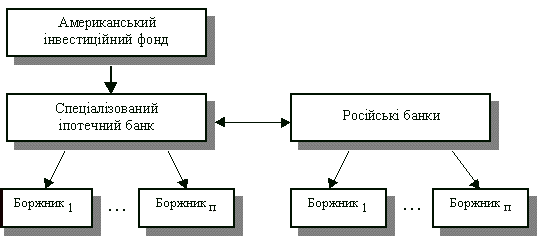

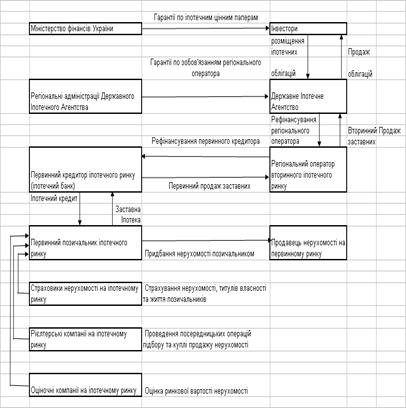

Загальна характеристика іпотечних кредитів та порядок їх надання

Загальна характеристика ВАТ „Кредитпромбанк”

Аналіз наданих кредитів Донецькою філею ВАТ «Кредитпромбанк»

Аналіз виданих споживчих кредитів Красноармійським відділенням банку “Кредитпромбанк”

Аналіз виданих кредитів під заставу нерухомості

Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків

Проблеми розвитку іпотечного кредитування в Україні

Навигация

Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків

Споживче та іпотечне кредитування і його розвиток в Україні

168570

знаков

15

таблиц

1

изображение

3.1 Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків

Кредитування з найдавніших часів є ризиковим видом діяльності. Кредитний ризик, що породжується даною діяльністю, та методи його мінімізації цікавлять як практиків, так і теоретиків. Про це свідчить велика кількість наукових публікацій, що з’явились останнім часом. Не дивлячись на той факт, що проблема кредитного ризику надзвичайно актуальна серед науковців, дослідження причин виникнення, особливо в конкретних галузях, та методи мінімізації кредитного ризику не можна вважати повністю вивченими та дослідженими.

Перш за все, звернемося до визначення кредитного ризику. Під кредитним ризиком, традиційно розуміють ймовірність несплати позичальником основного боргу та відсотків, які належать до сплати за користування кредитом у терміни, визначені у кредитній угоді. У взаємовідносинах кредитора та позичальника предметом спільного інтересу є кредит. Із ним пов’язані протилежні за своєю суттю ситуації: кредитор має право вимагати повернути йому борг, а боржник зобов’язаний віддати позику, як це вказано у кредитній угоді. Недотримання цих домовленостей загрожує кредитору фінансовими збитками.

Сучасна банківська практика сформувала різні системи запобіжних заходів щодо зменшення впливу кредитного ризику.

Однією із таких запобіжних систем є страхування, прояв якого відбувається через самострахування (формування та використання резерву на можливі втрати за кредитними операціями) та методом прямого страхування, що відбувається за участю страхових компаній.

Метод самострахування полягає в накопиченні певної кількості фінансових ресурсів, які при необхідності використовуються на покриття можливих втрат при настанні несприятливих обставин. Правлінням НБУ було прийнято Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями. Згідно з цим Положенням комерційний банк зобов’язаний створювати резерв під кредитні ризики, необхідність створення цього резерву зумовлена кредитними ризиками, що притаманні банківській діяльності. “Кредитні операції – це вид активних операцій, що пов’язані з наданням клієнтам коштів у тимчасове користування або прийняттям зобов’язань про надання коштів у тимчасове користування, а також надання гарантій, поручительств, авалів, розміщення депозитів, проведення факторингових операцій, фінансового лізингу, видача кредитів у формі врахування векселів, у формі операцій «репо». Розрахунок резерву під кредитні ризики банки здійснюють, класифікуючи кредитний портфель за кожною кредитною операцією, залежно від стану позичальника, обслуговування позичальником кредитної заборгованості та з урахуванням забезпечення кредитної операції. [55]

За результатами класифікації кредитного портфеля визначається категорія кредитної операції: “стандартна”; “під контролем”; “субстандартна”; “сумнівна”; “безнадійна”.

Загальна заборгованість за кредитними операціями становить валовий кредитний ризик для кредитора. З метою розрахунку резервів на покриття можливих втрат за кредитними операціями визначається чистий кредитний ризик (в абсолютних показниках) шляхом зменшення валового кредитного ризику, класифікованого за ступенем ризику, на вартість прийнятого забезпечення. Банки зобов’язані створювати та формувати резерви для можливих втрат на повний розмір чистого кредитного ризику, за всіма видами кредитних операцій у національній та іноземній валютах. Резерв формується в тій валюті, в якій враховується заборгованість. “Комерційні банки створюють резерв на всю суму нарахованих за кредитними операціями доходів, що прострочені на строк понад 30 днів.” [56] Резерв формується за рахунок відрахувань, які відносяться на витрати банку в межах отриманого доходу банку. Перевага даного методу в тому, що самострахування дає змогу оперативно вирішити питання відшкодування збитків, що виникли при невиконанні позичальниками своїх кредитних зобов’язань, це дає змогу комерційному банку не втратити свої фінансові ресурси.

Наступний метод полягає у залученні до системи запобіжних заходів страховиків. Страхування кредитних ризиків - порівняно мало досліджена тема. Тут в основному висвітлені загальні положення, страхування кредитних ризиків знайшло своє відображення у наукових працях Осадця С.С., Базилевича В.Д., Клапкова М. Багато публікацій з’явилося з ініціативи практиків-страховиків, які роблять перші кроки в реалізації такої послуги як страхування кредитних ризиків.

“Об’єктом при кредитному страхуванні виступає відповідальність позичальника, який з певних причин не виконав свої договірні зобов’язання”.[21] На сьогодні кредитне страхування представлене двома основними видами: страхування кредитів (страхувальником у цьому разі виступає банк, банк перекладає ризик на страховика і є одночасно страхувальником та застрахованим) та страхування відповідальності позичальника за непогашення кредиту (страхувальником тут є боржник, який страхує кредит на користь свого кредитора). Кредитне страхування на вітчизняному ринку страхових послуг з’явилось порівняно недавно, на початку 90-х років.

Розглянемо відносини при страхуванні кредитів: банк після укладання кредитного договору може самостійно застрахувати надану позику, підписавши зі страховою компанією угоду про добровільне страхування кредитного ризику. В цьому випадку сума страхових внесків враховується при встановленні ставки відсотка за кредит. Ініціаторами таких страхових операцій повинні бути банки, що потребують страхового захисту. За характером ця операція аналогічна страхуванню від нещасного випадку, яким, власне, і є неповернення кредиту. У вітчизняній практиці даний варіант страхування поки не одержав необхідного розвитку.

Головна причина того, що комерційні банки побоюються використовувати страхування кредитів як форму захисту від ризиків банківської діяльності, криється в тому, що без страхового аудиту, широкого висвітлення в економічній пресі балансів, фінансових звітів страхових компаній виникає сумнів щодо платоспроможності. Прийнята нова редакція Закону України “Про страхування” підвищує вимоги до страховиків щодо їх платоспроможності, це сприятиме зростанню довіри до страхових організацій. З іншого боку, через надмірно високі страхові тарифи підвищуються страхові премії, а отже, й витрати виробництва, що, врешті, обертається підвищенням ціни на кредитні ресурси. Не сприяє поширенню цього варіанта страхування й ускладнена процедура оформлення страхового договору. Вона потребує від банків дуже відповідальної аналітичної роботи, коли доводиться узгоджувати страхові тарифи, характер відповідальності, надавати страховику документи, необхідні йому для відкриття регресного позову до боржника, тощо.

Другий вид кредитного страхування – страхування відповідальності за непогашення кредиту, розглядається як різновид гарантійного листа страхової компанії банку за фінансовими зобов’язаннями до його клієнтів-позичальників. Для цього банку необхідно через позичальника одержати від страхової компанії і розглянути такі документи:

свідоцтво про державну реєстрацію;

статут і установчі документи;

ліцензію на проведення страхової діяльності з переліком видів страхування, у тому числі й страхування відповідальності;

правила (умови) страхування, затверджені у передбаченому статутом порядку;

страховий поліс (свідоцтво або сертифікат) за типовою формою.

На платоспроможність страхової компанії в цілому вказує наявність перевищення фактичного розміру її вільних активів над пасивами. Проте не завадить конкретно проаналізувати можливості страхової компанії, спираючись на оцінку факторів, які забезпечують фінансову стійкість страховика:

власні капітали і резерви, вільні від зобов’язань;

методологію розрахунку страхових тарифів;

збалансованість страхового портфеля;

величину страхових резервів (чи вони адекватні обсягам зобов’язань);

розміщення страхових резервів (із дотриманням принципів їх диверсифікації, повернення, ліквідності та прибутковості);

можливості перестрахування.

За результатами аналізу всіх поданих матеріалів з урахуванням внесених банком поправок укладається договір страхування, який подається в банк разом зі страховим полісом.

У випадку підготовки рішення про страхування відповідальності за непогашення кредиту і відсотків за ним банк повинен уважно розглянути проект договору добровільного страхування з огляду на виконання таких вимог:

термін дії договору страхування (угоди) повинен перевищувати кінцевий строк погашення кредиту і відсотків по них на період, протягом якого страховик зобов’язаний виплатити страхове відшкодування, охоплюючи термін подачі і розгляду заяви;

договір страхування повинен набути чинності не пізніше дати видачі кредиту;

строк подання страховій компанії заяви про настання страхового випадку повинен бути мінімальним, крім заяви страхувальника, відповідну заяву може подати банк-кредитор;

дата настання страхового випадку відповідальності страхової компанії за виплату відшкодування має відповідати даті погашення кредиту і виплати відсотків. Період, протягом якого проводиться відшкодування, повинен бути мінімальним;

договір страхування набуває чинності лише після сплати страхувальником усієї суми страхового платежу (премії).

Недоліком даної форми страхування є те, що страховик не вступає у безпосередні правові відносини з банком-кредитором, а пов’язаний з ним опосередковано. Практика показує, що позичальник дуже часто не виконує умов договору або свідомо порушує строки їх виконання, що дає можливість відмовити страховику у виплаті страхового відшкодування банку. Ситуація ускладнюється тим, що на українському страховому ринку не вироблено загальних умов кредитного страхування, які б охоплювали найсуттєвіші норми кожного виду страхування.

Страхування - це ефективна система щодо зменшення впливу кредитних ризиків, що передбачає такі варіанти: самострахування, яке активно впроваджувалось в банківську практику і знайшло втілення через формування та використання резервів по кредитних операціях та страхування, за яким страхувальник шляхом сплати премії забезпечує собі або третій особі, в разі настання події, обумовленої договором, суму виплати страховиком, який утримує певний обсяг відповідальності. Причому, останнє не одержало необхідного розвитку в силу недосконалості страхового ринку, слабкої практики з даних видів страхування та неповної законодавчої бази стосовно кредитного страхування. Але в подальшому страхування кредитних ризиків, очевидно, розвиватиметься не лише шляхом удосконалення діючих умов страхування, але й розширення видів страхування кредитних ризиків, особливо з огляду на розширенням факторингових операцій, операцій лізингу, форфейтингу. Поєднання самострахування та страхування відзначається більшою стабільністю та захищеністю інтересів кредиторів, особливо це стосується спеціалізованих банків, в яких зосереджено значна кількість однотипних ризиків.

Перспективи збільшення банківського обороту та можливість інтенсифікації кредитних операцій природним чином поєднуються зі зростанням важливості завдань оптимізації управління ризиками. Портфель банку підпадає під усі основні види ризику, що супроводжують фінансову діяльність: ризик ліквідності, ризик процентних ставок, ризик неплатежів за позикою (кредитний ризик). Сьогодні, коли говорять, що здорова банківська система держави здатна оздоровити економіку в цілому, то мають на увазі, в першу чергу, здатність банків до кредитування. Нам хотілося б відзначити, що кредитування – одна з найризикованіших операцій комерційних банків України на сучасному етапі їх діяльності.

Кредитний ризик залежить від зовнішніх економічних факторів (це стан економічного середовища, кон’юнктура ринків тощо) та від ряду факторів, викликаних помилковими діями співробітників банку. Можливість управління зовнішніми факторами обмежена, хоча своєчасний аналіз та прогноз кон’юнктури можуть сприяти запобіганню значних витрат. Однак основні важелі управління кредитним ризиком лежать у сфері внутрішньої політики банку.

Згідно з проведеним аналізом, програма надає наступні висновки з розподілом позичальників на п’ять груп (А, Б, В, Г, Д):

1) клас “А” – фінансова діяльність дуже добра (прибуткова), що свідчить про можливість своєчасного виконання зобов’язань за кредитними операціями, зокрема погашення основної суми боргу та процентів за ним, відповідно до умов кредитної угоди; вище керівництво позичальника має відмінну ділову репутацію. Забезпечення за кредитною операцією має бути першокласним. Одночасно можна зробити висновок, що фінансова діяльність і надалі здійснюватиметься на такому ж високому рівні;

2) клас “Б” – фінансова діяльність позичальника цієї категорії близька за характеристиками до класу “А”, тобто фінансова діяльність добра або дуже добра (прибуткова, але окремі економічні показники погіршились або мають незначні відхилення від мінімально прийнятих значень), але ймовірність підтримання її на цьому рівні протягом тривалого часу є низькою. Позичальники, віднесені до цього класу, потребують більшої уваги через потенційні недоліки, що ставлять під загрозу достатність надходжень коштів для обслуговування боргу та стабільність одержання позитивного фінансового результату їх діяльності. Забезпечення кредитної операції не має викликати жодних сумнівів. Недоліки в діяльності позичальників, віднесених до класу “Б”, мають бути лише потенційними. При наявності реальних недоліків класифікацію позичальника потрібно понизити;

3) клас “В” – фінансова діяльність задовільна і потребує більш детального контролю, є тенденції щодо її погіршення, а також – ймовірність несвоєчасного погашення кредитної заборгованості в повній сумі і в строки, передбачені договором, якщо недоліки не будуть виправлені;

4) клас “Г” – фінансова діяльність незадовільна і спостерігається її явна нестабільність протягом року. Існує високий ризик значних збитків, ймовірність погашення кредитної заборгованості є низькою. При проведенні наступної класифікації, якщо немає безсумнівних підтверджень погашення кредитної заборгованості (строк погашення якої наступив) у місячний строк, позичальника треба класифікувати у більш негативній категорії. За кредитом, що виданий під сумнівне забезпечення або виданий без забезпечення, позичальник, віднесений до цього класу на підставі оцінки його фінансового стану, класифікується на клас нижче (клас “Д”);

5) клас “Д” – фінансова діяльність незадовільна, є збитки, кредитна операція не забезпечена ліквідною заставою (або безумовною гарантією).

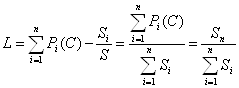

Так, наприклад, розраховується:

можлива (сподівана) величина збитків за кредитним портфелем:

![]() (3.1)

(3.1)

де S – сума і - ї кредитної угоди, і = 1, 2...N

Рі(С) – ймовірність виникнення збитків щодо і-ї кредитної угоди (показник ризику);

середньозважений кредитний портфельний ризик:

(3.2)

(3.2)

Слід враховувати, що зорове сприйняття інформації для людини має важливе значення. Спираючись на це, для автоматизованого проведення обчислень і зручного відображення результатів не тільки у табличному вигляді, але й у вигляді графічних зображень (діаграм, гістограм, графіків), застосовано можливості табличного процесора Ехcеl 97. Таким чином, для проведення розрахунків за формулами були сформовані таблиці, що вміщують не тільки вхідні дані, а й розрахункові формули і підсумкові результати. Потрібні проміжні значення та результати також відображаються у вигляді графіків різного вигляду. Крім того, слід зауважити, що досить важливим і зручним є те, що, при внесенні змін у будь-які вхідні дані, здійснюється автоматичне перерахування за формулами, і всі результати та графіки одразу набувають іншого вигляду.[28]

Застосовані підходи та форми впровадження програмних засобів не є вичерпними. Вони лише узагальнюють досвід, а також демонструють той факт, що використання інформаційних технологій не лише значно покращує якість виконаної роботи, але й сприяє більш конкретному інтегруванню спеціальних знань і практичних навичок безпосередньої роботи з комп’ютером.

Похожие работы

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... корпорацій, в гривнях зросли до 18.34% (на 454 б.п.), в доларах США знизилися до 7.61% (на 76 б.п.), в євро зросли до 7.33% (на 144 б.п.). Несприятливий розвиток подій як у світовій, так і у вітчизняній економіці, зумовлювали збереження напруженої ситуації на грошово-кредитному ринку України в лютому 2009 року та продовження відпливу коштів з рахунків клієнтів. Загальний обсяг депозитів у ...

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

0 комментариев