Економічна суть, значення та класифікація споживчих кредитів

Організація споживчого кредитування

Система оцінки кредитоспроможності фізичних осіб

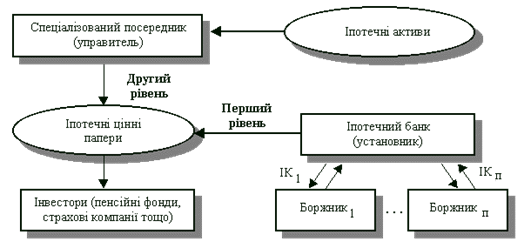

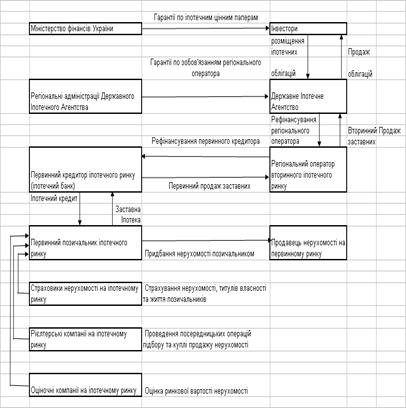

Загальна характеристика іпотечних кредитів та порядок їх надання

Загальна характеристика ВАТ „Кредитпромбанк”

Аналіз наданих кредитів Донецькою філею ВАТ «Кредитпромбанк»

Аналіз виданих споживчих кредитів Красноармійським відділенням банку “Кредитпромбанк”

Аналіз виданих кредитів під заставу нерухомості

Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків

Проблеми розвитку іпотечного кредитування в Україні

Навигация

Аналіз виданих кредитів під заставу нерухомості

Споживче та іпотечне кредитування і його розвиток в Україні

168570

знаков

15

таблиц

1

изображение

2.4 Аналіз виданих кредитів під заставу нерухомості

Банк “Кредитпромбанк” надає кредити під забезпечення нерухомістю за кількома іпотечними моделями:

двохрівнева (американська модель);

ощадно-позичкова (німецька модель);

проста (депозитна).

Найбільш використовувана проста (депозитна) модель, яка базується на залученні кредитних ресурсів. Це, як правило, особисті ресурси банку, довгострокові депозити клієнтів банку та міжбанківські кредити.

За рахунок цих ресурсів банк надає іпотечні кредити.

Відносно легка організація іпотечного кредитування на базі цієї моделі зумовлена її достатньо широким розповсюдженням в країнах які розвиваються, а також в Англії, Франції, Іспанії, Ізраїлі та інших держав з розвинутою економікою.

Красноармійське відділення банку ”Кредитпромбанк” на протязі 2004 року видано один кредит під забезпечення нерухомістю, а саме під заставу квартири.

В Красноармійське відділення ВАТ ”Кредитпромбанку” звернувся клієнт з клопотанням про надання кредиту під заставу нерухомості 49000 гривень. Позичальником були надані необхідні документи для отримання кредиту, а саме:

довідка про дохід за останні 6 місяців;

анкета позичальника;

паспорт та ідентифікаційний номер;

Позичальник займається підприємницькою діяльністю на протязі 8 років та має поточний рахунок в банку ”Кредитпромбанк”, що суттєво впливає на позитивне рішення про видачу кредиту. Кредитним працівником зроблено вибірку руху коштів на рахунку підприємця, та зроблено висновок про те, що річний оборот по рахунку становить 500 000 грн. в рік.

За даними декларації про доходи підприємця, його середньомісячний дохід становить 5000 грн. Середньомісячний дохід дружини складає 520 грн. Дохід сім’ї складає 5520 грн. Середні витрати сім’ї підприємця за даними анкети становлять 1100 грн.

Головним орієнтовним показником при оцінці платоспроможності позичальника є доля платежів за кредитом та відсотками в доході позичальника.

Отже, при видачі кредиту на 6 років за відсотковою ставкою 15% річних при умові щомісячного погашення кредиту та відсотків середній дохід сім’ї буде зменшуватись на 15,4 %.

Предметом застави є квартира, яку бажає придбати позичальник.

Експертом банку проведена експертна оцінка нерухомості, що пропонується в заставу. Експерт повинен обов’язково мати свідоцтво на право виконання робіт з експертної оцінки майна, майнових та немайнових прав.

Стан об’єкту нерухомості обстежується та оцінюється шляхом візуального огляду, замірів, спостережень, вивчення необхідної технічної документації. Для визначення фактичного зносу проводиться оцінка технічного стану квартири. На її основі розраховується дійсна вартість квартири за формулою:

С = Сзам ![]() Кф, (2.1)

Кф, (2.1)

де С – дійсна вартість об’єкту на дату оцінки;

Сзам – вартість заміщення (відновна вартість);

Кф – коефіцієнт, що враховує фізичний знос.

Враховується також вартість права користування земельною ділянкою.

Будинок, який є оцінювальним об’єктом, був збудований в 1995 році.

Характеристика будинку: фундаменти – цегляні, стіни – цегляні, побілені, обштукатурені; перегородки – гіпсоблочні, дерев’яні цегляні; покриття – частково дерев’яні балки, частково залізобетонні панеті; підлога – паркет, лінолеум; дах – металевий; сходи – гранітні марші; опалення – центральне, водяне; сантехобладнання, електрообладнання, водопровідне обладнання, газ.

Будинок в якому знаходиться квартира має опалення, гаряче та холодне водопостачання, газ, каналізацію, електропостачання, є телефон, радіо, телебачення.

Квартира (за даними ЖЕД) має такі характеристики:

Балансова вартість квартири з урахуванням індексації – 56 250,00 грн.

Загальна площа квартири – 75 кв.м.

Оцінюваний об’єкт за даними бюро технічної інвентаризації:

- корисна висота - 2,8 м.

- загальна площа - 75 кв.м.

Фізичний стан квартири визначено задовільним за результатами огляду стану конструктивних елементів будинку відповідно до Правил оцінки фізичного зносу житлових будинків, затверджених Державним комітетом по житлово-комунальному господарству від 02.07.1993 р. № 52.

За допомогою таблиці визначення фактичного зносу квартири, вартість з урахуванням виконаних ремонтних робіт становить 50 250,00 грн.

Після оцінки квартири оцінювачем складено акт оцінки, який разом з і кредитним договором та іпотечною угодою та іншими необхідними документами підготовлено до нотаріального посвідчення. Кредитний договір та іпотечна угода підлягають нотаріальному посвідченню.

Всі інші операції стосовно супроводження кредиту аналогічні супроводженню споживчого кредиту.

Майно, що становить предмет застави, залишається у заставодавця.

Згідно Розділу 2 статті 33 Закону України “Про заставу” іпотечний заставодержатель, в даному випадку Банк, до повної сплати заборгованості по кредиту та відсотків за користування кредитом має право:

перевіряти документально і фактично наявність, розмір, стан і умови збереження предмета застави;

вимагати від заставодавця вжиття заходів, необхідних для збереження предмета застави;

вимагати від будь-якої особи припинення посягання на предмет застави, яке загрожує втратою або пошкодженням його. Якщо предмет застави втрачено не з вини заставодержателя і заставодавець його не відновив або за згодою заставодержателя його замінив на інше майно такої ж вартості, заставодержатель має право вимагати дострокового забезпечення заставою зобов’язання.

Також можлива видача кредиту під заставу квартири, яка оцінена районним бюро технічної інвентаризації (МБТІ).В такому випадку береться до уваги вартість за даними оцінки.

Розділ 3. Напрямки удосконалення споживчого та іпотечного кредитування

Похожие работы

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... корпорацій, в гривнях зросли до 18.34% (на 454 б.п.), в доларах США знизилися до 7.61% (на 76 б.п.), в євро зросли до 7.33% (на 144 б.п.). Несприятливий розвиток подій як у світовій, так і у вітчизняній економіці, зумовлювали збереження напруженої ситуації на грошово-кредитному ринку України в лютому 2009 року та продовження відпливу коштів з рахунків клієнтів. Загальний обсяг депозитів у ...

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

0 комментариев