Правове поле розвитку національної та міжнародних систем особистого страхування життя в Україні

Світовий досвід побудови систем пенсійного страхування

Діяльність вітчизняних страхових компаній на ринку пенсійного страхування життя України

Аналіз діяльності американської дочірньої СК страхування життя ЗАТ «Американська Компанія Страхування Життя АІГ Життя»

Аналіз діяльності австрійської дочірньої СК страхування життя ЗАТ «Страхове Акціонерне Товариство «Граве Україна»

Аналіз діяльності польської дочірньої СК страхування життя ВАТ «Страхова компанія «ПЗУ Україна страхування життя»

Сучасна система пенсійного страхування в Україні

Впровадження перспективних договорів міжнародного пенсійного страхування життя

Перспективи використання міжнародних систем страхування життя для недержавного пенсійного самозабезпечення громадян України

Гарантійний депозит уноситься виключно грошовими коштами та підлягає сплаті в повному обсязі

Страхова компанія ALICO AIG Life (ЗАТ «Американська Компанія Страхування Життя АІГ Життя») - (100% американський капітал)

ВАТ "Страхова компанія "ПЗУ Україна страхування життя" - (72% - польський капітал)

Навигация

ВАТ "Страхова компанія "ПЗУ Україна страхування життя" - (72% - польський капітал)

Страхування життя в міжнародній системі пенсійного забезпечення

160159

знаков

11

таблиц

37

изображений

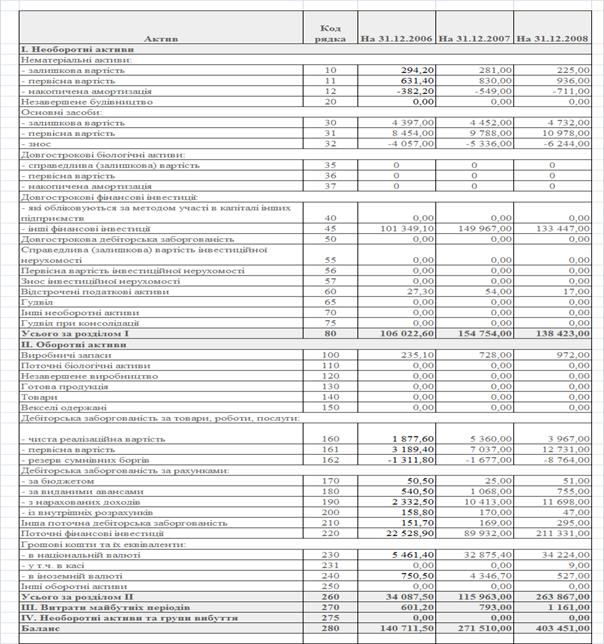

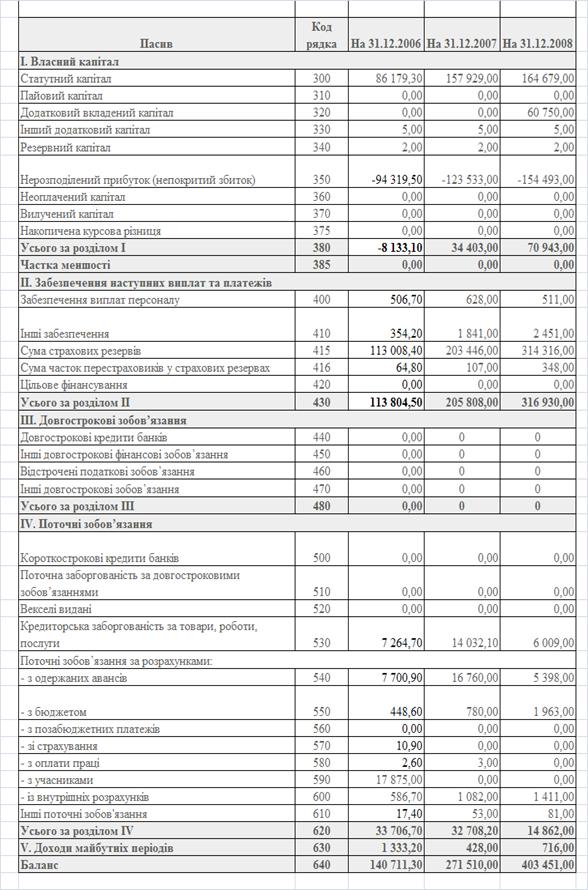

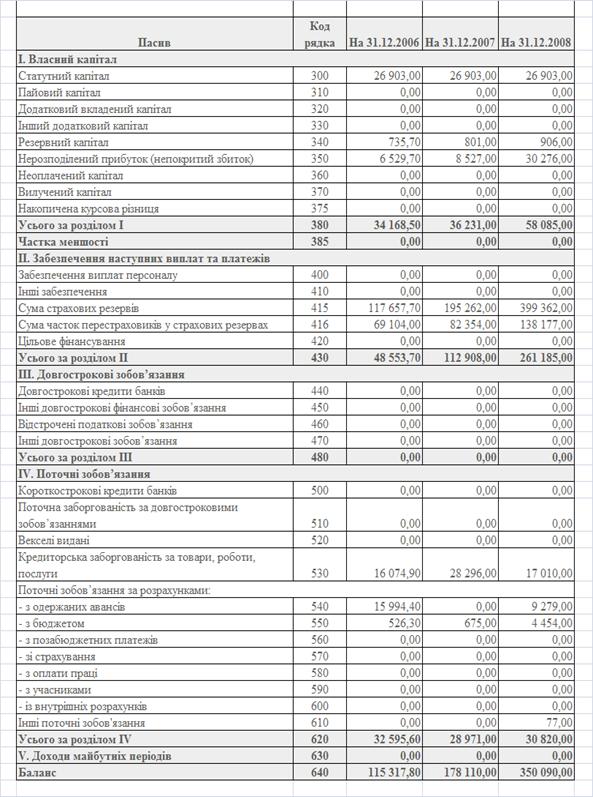

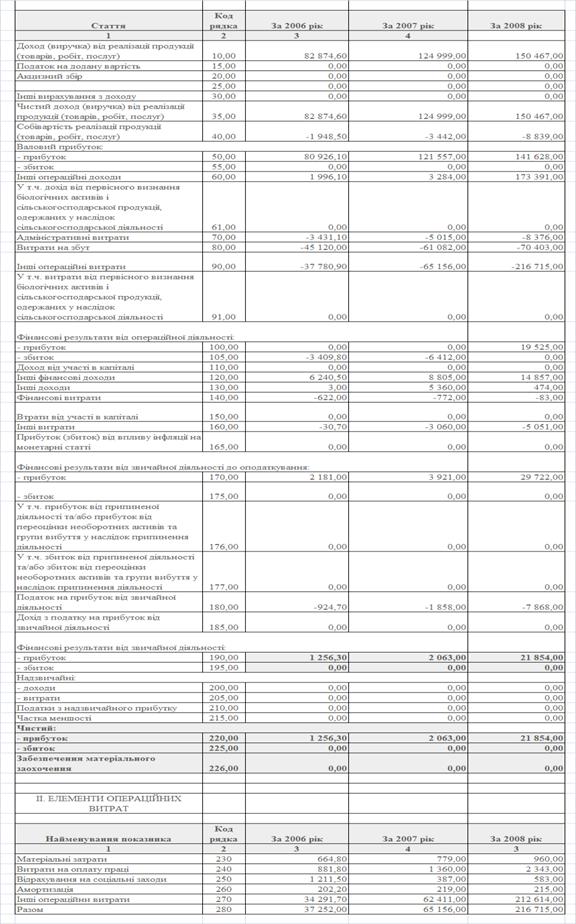

3. ВАТ "Страхова компанія "ПЗУ Україна страхування життя" - (72% - польський капітал)

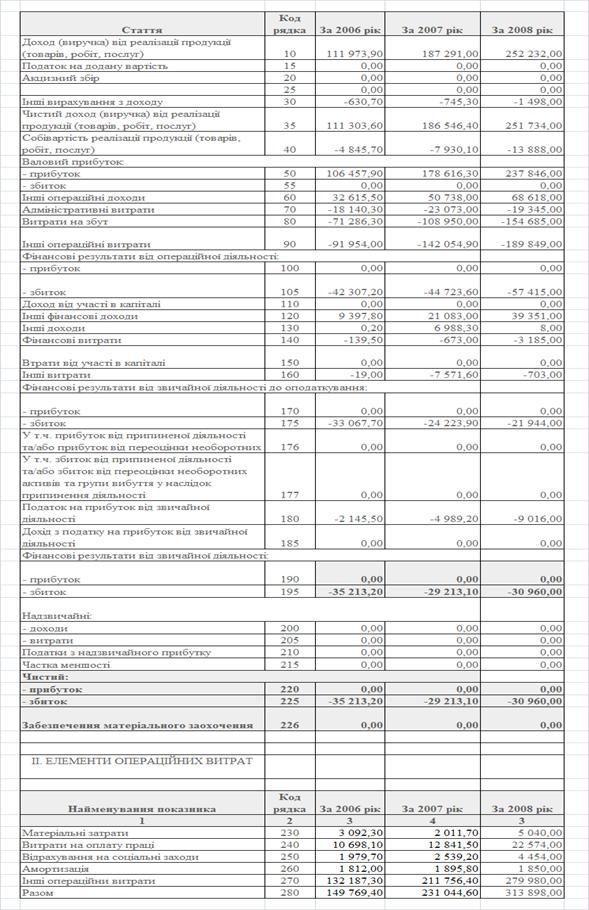

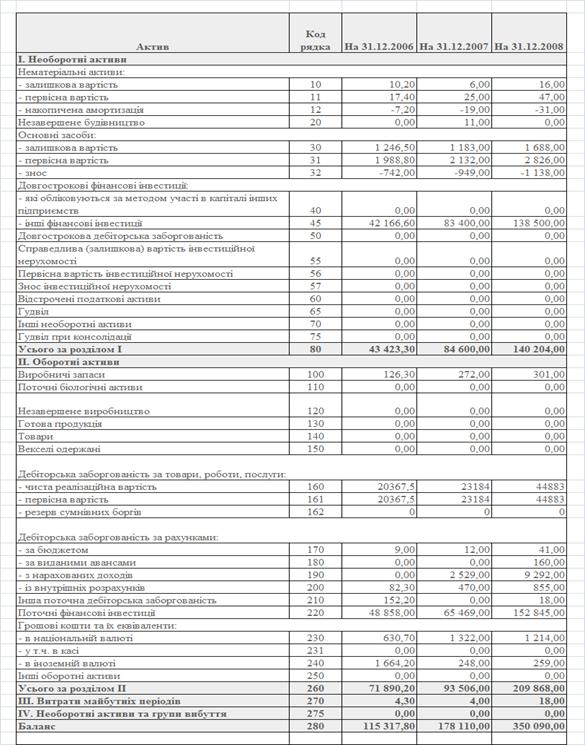

Як показав проведений в дипломному дослідженні аналіз, діяльність ВАТ "Страхова компанія "ПЗУ Україна страхування життя" у 2006 -2008 роках характеризується наступними показниками:

- кількість договорів страхування життя зросла з рівня 6 330 у 2006 році до рівня 14 689 у 2008 році, тобто в 2,32 рази;

- валюта актиів балансу зросла з рівня 27,55 млн.грн. у 2006 році до рівня 64,87 млн. грн. у 2008 році, тобто в 2,35 рази;

- обсяги страхових резервів в джерелах пасивів балансу зросли з рівня 9,98 млн.грн. у 2006 році до рівня 42,47 млн.грн. у 2008 році, тобто в 4,26 раза;

- щорічний рівень додаткового залучення страховий премій по новим та діючим довгостроковим договорам страхування життя зріс з рівня 11,15 млн.грн./рік у 2006 році до рівня 17,34 млн.грн./рік у 2008 році, тобто в 1,56 раза.

- власний капітал у розмірі 18,6 млн.грн. імобілізований у сумі 14,8 млн.грн. у необоротних основних фондах, тобто оборотний гарантійний фонд складає не більше 3, 8 млн.грн.;

- страхові резерви 42, 47 млн.грн. та оборотний гарантійний фонд 3,8 млн.грн. страхова компанія утримую в наступних активах:

- 45, 2 млн.грн. – в банківських депозитах;

- 1,8 млн.грн. – готівкою в національній валюті;

- 1,95 млн.грн. – готівкою в іноземній валюті.

Основні засоби зношені на 27,0%, нематеріальні активи – на 39,0%, тобто у компанії не прогнозується суттєвих витрат на реновацію необоротних активів.

Фінансова діяльність ВАТ "Страхова компанія "ПЗУ Україна страхування життя" у 2006 -2008 роках характеризується хронічно зростаючей збитковістю діяльності в настільки катастрофічних розмірах, що вже у 2008 році був витра-чений весь статутний капітал на покриття збитків поточної діяльності.

Тільки додаткова фінансова допомога засновників у 2008 році у вигляді додаткового капіталу, внесеного в структуру власного капіталу у розмірі 12,0 млн.грн., та внесений додатковий капітал у розмірі 6,0 млн.грн. зберегає ком-панію від фінансового банкрутства.

Аналіз балансів та звітів про результати фінансової діяльності показує, що залучені страхові премії страхувальників зараховані в якості страхових резервів практично без перестрахування (рівень перестрахування не вище 4-5%) . Це є порушенням нормативних правил створення страхових резервів та залучення страхових премій, оскільки залучена сума страхових премій в десятки разів перевищує норматив власного утримання при використанні власного капіталу на покриття збитків.

Таким чином, страхова компанія ВАТ "Страхова компанія "ПЗУ Україна страхування життя" аналогічно страховій компанії ALICO AIG Life (ЗАТ «Аме-риканська Компанія Страхування Життя АІГ Життя») при масовому залучені страхових премій по страхуванню життя є нестійкою «фінансовою пірамідою», яка трансформує більше 50% страхових резервів в досить сумнівні довгостро-кові активи, витрачає кошти гарантійного резерву (власний капітал) та отримує додаткове фінансування від головної страхової компанії –засновника на покриття збитків, але при своїй діяльності все більше нарощує збитковість. Така, навіть міжнародна страхова компанія по страхуванню життя не може бути надійною для пенсійного страхування без корінної зміни менеджменту.

Тобто, проведений аналіз діяльності найбільших дочірніх страхових компаній міжнародних страхових концернів на страховому ринку України показав, що тільки австрійська дочірня страхова компанія «Граве Україна» задовольняє вимогам прибутковості та фінансової стійкості для розміщення в ній накопичувальних страхових премій майбутнього недержавного пенсійного забезпечення страхувальників, оскільки:

- компанія працює прибутково, тобто гарантійний фонд власного капіталу та кошти страхових резервів не витрачаються на забезпечення діяльності та розвиток страхових компаній на території України;

- рівень перестрахування досягає 30 -40% від страхового портфелю премій в міжнародних перестрахувальних компаніях по страхуванню життя, що значно піднімає рейтинг страхової стійкості компанії та рівень гарантування майбутніх виплат пенсійного забезпечення страхувальникам.

Аналіз світової практики застосування пенсійного забезпечення з застосуванням страхування життя, проведений в дипломному дослідженні, показав, що пенсійне забезпечення відіграє серйозну роль по суті справи, тільки в розвинених і в окремій частині середньорозвинутих країн. В іншій частині світу суспільство ще не перебороло традиційний підхід, за яким діти утримують своїх літніх батьків, а ті намагаються працювати до останнього подиху.

Недержавне пенсійне страхування займає винятково важливе місце у системі соціального захисту працюючої частини населення. Саме цей вид особистого нагромаджувального убезпечення повинен стати дієвим інструментом досягнення балансу інтересів між державою та сферою праці щодо пенсійного забезпечення працюючих громадян по досягненню ними пенсійного віку.

Світовий досвід доводить доцільність та необхідність існування конкурентних інститутів недержавного пенсійного забезпечення -співіснування недержавних пенсійних фондів, страховиків, банків та компаній з управління активами.

Страхування життя в світі є одним з центральних видів страхування та має велике соціально-політичне значення. Майже в усіх промислово-розвину-тих країнах воно є випробуваним та популярним інструментом для індивіду-ального забезпечення в старості.

Типовою формою створення приватного пенсійного капіталу в Німеччині та США, багаторівневі пенсійні системи в яких вважаються взірцем соціального захисту населення, є укладання договору про страхування життя з метою накопичення коштів чи укладання індивідуального договору про пенсійне страхування.

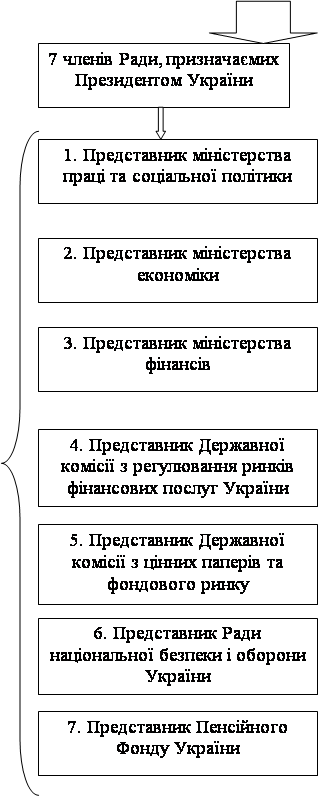

В Україні наряду з вільною конкуренцією по залученню клієнтів між страховими компаніями по пенсійному страхуванню життя та недержавними пенсійними фондами(НПФ) існує також і взаємодія компаній з страхування життя та недержавного пенсійного фонду обумовлене статтею 62 Закону України «Про недержавне пенсійне забезпечення», згідно з якою НПФ укладає та оплачує договір страхування довічної пенсії в страховій компанії за рахунок пенсійних коштів учасника фонду, але тільки тільки після досягнення учасником НПФ пенсійного віку.

Взаємодії НПФ та страхових компаній по страхуванню життя в недер-жавному пенсійному забезпеченні в Україні на даний час не зафіксовано, тобто ці структури на фінансовому ринку України працюють автономно.

На пенсійному ринку України станом на 31.12.2008 року працюють:

- 72 страхових компаній страхування життя з загальним обсягом активів 1,8 млрд.грн., які заключили 2 млн. 841,7 тис. договорів страхування житяя, з яких 118,1 тис. довгострокових договорів пенсійного страхування життя (тобто тільки 4,3% від загальної кількості договорів страхування життя);

– 110 НПФ з загальним обсягом активів 0,612 млрд.грн. , які заключили 482,5 тис. пенсійних контрактів.

Враховуючи обсяг активів банківської системи України станом на 31.12.2008 року – 819 млрд.грн., частка страхових компаній по страхуванню життя та НПФ небанківського сектору на фінансовому ринку України становить всього 0, 6%. Таким чином, конкурентна позиція банків України по пропозиціям пенсійного накоплення коштів клієнтами на спеціальних довгострокових пенсійних рахунках в Україні є домінуючою.

Доступність міжнародних систем страхування життя для використання їх в приватному пенсійному забезпеченні громадян України обумовлюється вступом України в 2008 році в СОТ, згідно з якому протягом 5 років з дня вступу України до СОТ резидентам дозволяється укладати договори страхування з іноземними страховими компаніями тільки у встановлених випадках (не життя). Через 5 років філії іноземних страхових компаній зможуть працювати в Україні, надаючи послуги з страхування життя.

Законом України «Про страхування» встановлений мінімальний розмір гарантійного депозиту філії страховика-нерезидента у сумі, рівній 10 млн. євро за валютним обмінним курсом валюти України у разі, якщо філія планує здійснювати страхування життя.

Таким чином, у 2013 році громадяни України будуть мати можливість організації додаткового приватного пенсійного забезпечення за рахунок довгострокового накопичувального особистого страхування безпосередньо в іноземній страховій компанії міжнародного класу.

Цінність цього доступу для громадян України полягає в нормі додаткового закону для філій іноземних страхових компаній на території України:

«Страхові резерви філій страховиків-нерезидентів повинні бути розміщені на території України. Вимоги страхувальників, застрахованих осіб, вигодонабувачів та кредиторів задовольняються за рахунок активів філії страховика-нерезидента, в разі їх недостатності - гарантійного депозиту, а в разі недо-татності активів філії страховика-нерезидента та її гарантійного депозиту - за рахунок страховика-нерезидента, який створив таку філію»

Таким чином, в гарантування майбутнього додаткового приватного пенсійного забезпечення громадян України буде підключена могутність міжнародних страхових резервів страховиків-нерезидентів.

Практична цінність результатів дипломного дослідження полягає в от-риманні фактичних оцінок на 01.01.2009 року конкурентного стану комерційних банків (99,2%), страхових компаній по страхуванню життя (0,7%) та недержавних пенсійних фондів (0,1%) на ринку недержавного пенсійного забезпечення України. Проведений аналіз показав неефективність роботи в Україні дочірніх страхових компаній по страхуванню життя, заснованих міжнародними страховими компаніями – нерезидентами, для цілей довгострокового пенсійного страхування життя. Таким чином, прямий доступ системи недержавного пенсійного забезпечення до міжнародних резервів страхування життя почнеть-ся з 2013 року, коли по договору про вступ до СОТ в Україні буде дозволена робота іноземних філій-нерезидентів міжнародних страхових компаній при державній системі забезпечення страхових відшкодувань страховими компаніями –нерезидентами майбутнім пенсіонерам України.

СПИСОК ПОСИЛАНЬ

1. Закон України «Про страхування» (Законом України від 4 жовтня 2001 року N 2745-III цей Закон викладено у новій редакції) // Із змінами і доповненнями, внесеними Законами України станом від 17 грудня 2008 року N 675 VI 2. ЗАКОН УКРАЇНИ «Про внесення змін до Закону України «Про страхування» (при вступі України до СОТ)» від 7 липня 2005 року N 2774-IV 3. Закон України „Про недержавне пенсійне забезпечення” від 9 липня 2003 року N 1057-IV //Із змінами і доповненнями, внесеними Законом Українивід 15 грудня 2005 року N 3201-IV

4. «Про загальнообов'язкове державне пенсійне страхування» - Закон України від 9 липня 2003 року N 1058-IV // Із змінами і доповненнями, внесеними Законами України станом від 25 грудня 2008 року N 799-VI - Компьютерно- довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року

5. «Про пенсійне забезпечення» - Закон України від 5 листопада 1991 року N 1788-XII // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року N 997-V - Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року

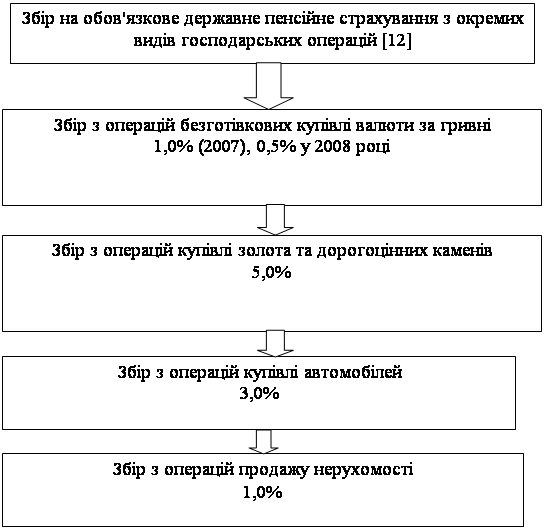

6. «Про збір на обов'язкове державне пенсійне страхування» - Закон України від 26 червня 1997 року N 400/97-ВР // Із змінами і доповненнями, внесеними Законами України станом від 19 грудня 2006 року N 489-V -- Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року

7. «Про розмір внесків на деякі види загальнообов'язкового державного соціального страхування» - Закон України від 11 січня 2001 року N 2213-III // Із змінами і доповненнями, внесеними Законами України від 20 грудня 2005 року N 3235-IV

8. «Про затвердження Порядку сплати збору на обов'язкове державне пенсійне страхування з окремих видів господарських операцій» - Постанова КМУ від 3 листопада 1998 р. N 1740 // Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України станом від 31 січня 2007 року N 79 - Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року

9. Закон України «Про оподаткування прибутку підприємств» // Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2009 року 10. Розпорядження Держфінпослуг від 29.12.2003 N 186 «Положення про порядок державної реєстрації недержавних пенсійних фондів» - Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року 11. «Порядок внесення до Державного реєстру фінансових установ інформації про пенсійні фонди, які створені до набрання чинності Законом України "Про недержавне пенсійне забезпечення"» - Розпорядження Держфінпослуг від 18.11.2003 N 127 // Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року 12. «Ліцензійні умови провадження діяльності з адміністрування пенсійних фондів» - Розпорядження Держфінпослуг від 13.11.2003 N 118 // Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року 13. «Положення про інвестиційну декларацію пенсійного фонду» - Розпорядження Держфінпослуг від 27.11.2003 N 139 // Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року 14.«Положення про реєстрацію статуту недержавного пенсійного фонду та пенсійних схем»- Розпорядження Держфінпослуг від 17.08.2004 N 2080 // Компьютерно-довідкова система законодавства України (www.liga-zakon.com.ua), квітень 2008 року 15. Про затвердження Порядку та вимог щодо здійснення посередницької діяльності на території України з укладання договорів страхування зі страхови-ками-нерезидентами // Розпорядження Державної комісії з регулювання ринків фінансових послуг України від 25 жовтня 2007 року N 8170 (Із змінами і допов-неннями, внесеними розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 21 серпня 2008 року N 1002) 16. Про затвердження Вимог до порядку укладання договорів із страхови-ками-нерезидентами // Розпорядження Державної комісії з регулювання ринків фінансових послуг України від 1 листопада 2007 року N 8197 (Із змінами і доповненнями, внесеними розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 21 серпня 2008 року N 1002)17. Про затвердження Правил розміщення страхових резервів із страху-вання життя //Розпорядження Державної комісії з регулювання ринків фінансових послуг України від 26 листопада 2004 року N 2875

18. Про затвердження Рекомендацій щодо аналізу діяльності страховиків // ДЕРЖАВНА КОМІСІЯ З РЕГУЛЮВАННЯ РИНКІВ ФІНАНСОВИХ ПОСЛУГ УКРАЇНИ РОЗПОРЯДЖЕННЯ від 17.03.2005 р. N 3755

19. Про затвердження вимог до гарантійного депозиту філії страховика-нерезидента // Розпорядження Державної комісії з регулювання ринків фінансових послуг України від 19 вересня 2006 року N 6244 20. Про затвердження Ліцензійних умов провадження страхової діяльності філіями страховиків-нерезидентів // Розпорядження Державної комісії з регулювання ринків фінансових послуг України від 26 вересня 2006 року N 1074/12948 21. Про затвердження Порядок реєстрації філій страховиків-нерезидентів // Розпорядження Державної комісії з регулювання ринків фінансових послуг України від 26 липня 2006 року N 6021 22. Положення про здійснення нагляду за діяльністю філій страховиків-нерезидентів та застосування заходів впливу // Розпорядження Держфінпослуг від 16 листопада 2006 року N 642623. Порядок ліквідації філій страховиків-нерезидентів // Розпорядження Держфінпослуг від 7 грудня 2006 року № 6504

24. Абрамов В.Ю. Страхование: теория и практика. – М.: Москва, 2007. 512 с.

25. Адамович В.В. Реформування галузі страхування життя в Україні: вимога часу, потреба суспільства, завдання влади // Страхова справа. – 2002. - № 3(7).

26. Андрусенко Н. Недержавне пенсійне забезпечення: чому українці не хочуть бути багатими на старості літ // http://pension.ukrinform.com27. Базилевич В. Д., Базилевич К. С. Страхова справа. – 2-ге вид., перероб. і доп. – К.: Т-во „Знання”, КОО, 2002. – 203 с.

28. Внукова Н. М.. Соціальне страхування: Навчальний посібник/ Н.М. Внукова, Н.В. Кузьминчук. - К.: Кондор, 2006. - 352 с

29. Волощенко Л. Стан і перспективи українського ринку страхування життя Журнал "СХІД", Джерело: www.experts.in.ua, 19 січня 2009

30. Восковойніков В. Пенсійна система - 3-й рівень: чужому навчайтесь і свого не цурайтесь ) // http://pension.ukrinform.com31. Грищенко Н.Б. Основы страховой деятельности: Учебное пособие. М.: Финансы и статистика, 2006.- 352 с.

32. Денисова И.П. , Л. Р. Клиновенко, А. В. Щербина Страхование. 100 экзаменационных ответов. – М.: Из-во МарТ, 2008. – 228 с.

33. Ермасов С.В., Ермасова Н.Б. Страхование. Серия: Основы наук. 2-е издание. – М.: Высшее образование, 2009. – 613 с.

34. Залетов А. Н. Страхование в Украине. Под ред. доктора экономических наук О. А. Слюсаренко. – К.: Международная агенция «BeeZone», 2002. – 452

35. Звіт про роботу Державної комісії з регулювання фінансових послуг в Україні за 2007 рік // Розпорядження Державної комісії з регулювання ринків фінансових послуг Українивід 26.06.2008 № 778,

36. Ивасенко А.Г., Никонова Я.И. Страхование. – М.: КноРус, 2009. – 320 с.

37. Майданик Р. Поняття, елементи та види договору страхування пенсії // Юридична газета, 2005, № 16(52), 31 серпня 2005

38. Момотюк Л. Роль недержавних пенсійних фондів у системі пенсійного забезпечення // Фінанси України. – 2006. - №5. – с. 71-77

39. Нанюк І.С., Маруженко Д.С. Визначення категорії «Фінансова стійкість страхових компаній» // Фінанси України. – 2006. № 11. – 77-90 с.

40. Національна система загальнообов’язкового державного соціального страхування: сучасні проблеми та стратегія розвитку: Монографія/ Відп. ред. Е.М. Лібанова. - К.: Ін-т демогр. та соц. досліджень, 2006. - 179 с

41. Никулина Н. Н. Страхование. Теория и практика. 2-е издание, переработанное и дополненное. – М.: ЮНИТИ, 2007. – 511 с.

42. Основы страховой деятельности: Учебник /Отв. Ред. проф. Т.А. Федорова. . М.: Издательство БЕК, 1999. - 776 с.

43. Основи актуарних розрахунків: Навчально-методичний посібник/ С.М. Лаптев, В.І. Грушко, М.П. Денисенко. - К.: Алерта, 2004. - 328 с

44. Пенсійна система України : навч. посібник / В. І. Грушко [та ін.] ; за ред. В. І. Грушка. - К. : Кондор, 2006. - 335 с.

45. Плиса В.Й. Страхування: Навчальний посібник/ В.Й. Плиса. - К.: Каравела, 2005. - 392 с.

46. Результати розвитку ринків небанківських фінансових послуг України за 12 міс. 2007 року // Інформаційно-аналітична довідка Дерфінпослуг за 2007

47. Результати розвитку ринків небанківських фінансових послуг України за 9 міс. 2008 року // Інформаційно-аналітична довідка Дерфінпослуг за 2007 рік

48. Підсумки розвитку ринків небанківських фінансових послуг України станом на 30.09.2006 // Інформаційно-аналітична довідка Дерфінпослуг , http://www.dfp.gov.ua, 2006

49. Підсумки діяльності недержавних пенсійних фондів за 2008 рік // Інформаційно-аналітична довідка Дерфінпослуг , http://www.dfp.gov.ua, 2009

50. Підсумки діяльності страхових компаній за 2008 рік // Інформаційно-аналітична довідка Дерфінпослуг , http://www.dfp.gov.ua, 2009

51. Таркуцяк А. О. Страхування: Навч. Посіб. – К.: Вид-во Європ. ун-ту фінансів, інформ. систем, менеджм. і бізнесу, 2001. – 115 с.

52. Туленты Д.С., Гомелля В.Б., Архипов А.П. Страхование. Современный курс. Учебник. 2-е издание. – М.: Финансы и статистика, 2009.- 448 с.

53. Фещенко В.В. Енциклопедія страхування-М., Высшее Образование 2008. 650 с.

54. Чернова Г.В. Страхование . – М.: Проспект, 2009. – 432 с.

55. Шахов В. В. Страхование. Учебник для вузов. 3-е издание. – М.: Юнити-Дана, 2008.- 511 с.

56. Шумелда Я. Страхування: Навчальний посібник для студ. вищих навчальних закладів/ Я. Шумелда. - 2-ге вид., переробл. і допов.. - Тернопіль: Джура, 2006. - 296 с

57. Экономический словарь: 14 500 терминов/ Ред. А.Н. Азрилиян. - М.: Ин-т новой экономики, 2007. - 1152 с

58. Юрій С.І. Соціальне страхування: Підручник/ С.І. Юрій, М.П. Шаварина, Н.П. Шаманська. - К.: Кондор, 2006. - 462 с

59. Harold D. Skipper, Kenneth Black Life and Health Insurance (13th Edition) – 2008. - 1072 pages.

ДОДАТКИ

Додаток А

Балансово-фінансова звітність ALICO AIG Life (ЗАТ «Американська Компанія Страхування Життя АІГ Життя») у 2006 -2008 роках Таблиця А.1

Продовження табл.А.1

Таблиця А.2

Додаток Б

Балансово-фінансова звітність Закритого акціонерного товариства «Страхове Акціонерне Товариство «Граве Україна» у 2006 -2008 роках

Таблиця Б.1

Продовження табл.Б.1

Таблиця Б.2

Додаток В

Балансово-фінансова звітність ВАТ «Страхова компанія «ПЗУ Україна страхування життя» у 2006 -2008 роках

Таблиця В.1

Продовження табл.В.1

Таблиця В.2

Похожие работы

... числі пенсійного забезпечення. 3. Закон України «Про пенсійне забезпечення військовослужбовців та осіб начальницького і рядового складу органів внутрішніх справ» від 9 квітня 1992 р. (із змінами) — визначає умови, норми і порядок пенсійного забезпечення громадян України і військовослужбовців Збройних сил України, Прикордонних військ України, Служби безпеки України, Управління державної охорони ...

... фонду або застрахованої особи; гарантування фізичним особам реалізації прав, наданих їм цим Законом; цільового та ефективного використання пенсійних коштів; державного регулювання розміру тарифів на послуги, що надаються у системі недержавного пенсійного забезпечення; відповідальності суб'єктів системи недержавного пенсійного забезпечення за порушення норм, передбачених цим Законом та ...

... своїх працівників, які будуть учасниками такого фонду. Професійні фонди будуть побудовані за принципом професійної належності. Тобто об’єднання громадян або юридичних осіб створюватимуть свій фонд. Недержавне пенсійне забезпечення, що здійснюється страховими організаціями та банківськими установами . Недержавне пенсійне забезпечення здійснюється страховою організацією на підставі ліцензії на ...

... йснює правління фонду, чисельність і склад якого затверджується Кабінетом Міністрів України. Органи Пенсійного фонду утримуються за рахунок Державного бюджету. 2. Діяльність Пенсійного фонду України Проблема формування коштів Пенсійного фонду досить складна. Для того щоб розробити відповідну програму, слід враховувати особливості різних методів фінансування пенсійних систем. У зв'язку з цим ...

0 комментариев