Правове поле розвитку національної та міжнародних систем особистого страхування життя в Україні

Світовий досвід побудови систем пенсійного страхування

Діяльність вітчизняних страхових компаній на ринку пенсійного страхування життя України

Аналіз діяльності американської дочірньої СК страхування життя ЗАТ «Американська Компанія Страхування Життя АІГ Життя»

Аналіз діяльності австрійської дочірньої СК страхування життя ЗАТ «Страхове Акціонерне Товариство «Граве Україна»

Аналіз діяльності польської дочірньої СК страхування життя ВАТ «Страхова компанія «ПЗУ Україна страхування життя»

Сучасна система пенсійного страхування в Україні

Впровадження перспективних договорів міжнародного пенсійного страхування життя

Перспективи використання міжнародних систем страхування життя для недержавного пенсійного самозабезпечення громадян України

Гарантійний депозит уноситься виключно грошовими коштами та підлягає сплаті в повному обсязі

Страхова компанія ALICO AIG Life (ЗАТ «Американська Компанія Страхування Життя АІГ Життя») - (100% американський капітал)

ВАТ "Страхова компанія "ПЗУ Україна страхування життя" - (72% - польський капітал)

Навигация

Сучасна система пенсійного страхування в Україні

Страхування життя в міжнародній системі пенсійного забезпечення

160159

знаков

11

таблиц

37

изображений

3.1 Сучасна система пенсійного страхування в Україні

Згідно з Законом України “ Про загальнообов'язкове державне пенсійне страхування “ [4] (далі Закон № 1058) з 1 січня 2004 року система пенсійного забезпечення в Україні складається з трьох рівнів.

Перший рівень - солідарна система загальнообов'язкового державного пенсійного страхування (далі - солідарна система), що базується на засадах солідарності і субсидування та здійснення виплати пенсій і надання соціальних послуг за рахунок коштів Пенсійного фонду на умовах та в порядку, передбачених Законом №1058.

Другий рівень - накопичувальна система загальнообов'язкового державного пенсійного страхування (далі - накопичувальна система пенсійного страхування), що базується на засадах накопичення коштів застрахованих осіб у Накопичувальному фонді та здійснення фінансування витрат на оплату договорів страхування довічних пенсій і одноразових виплат на умовах та в порядку, передбачених законом.

Третій рівень - система недержавного пенсійного забезпечення, що базується на засадах добровільної участі громадян, роботодавців та їх об'єднань у формуванні пенсійних накопичень з метою отримання громадянами пенсійних виплат на умовах та в порядку, передбачених законодавством про недержавне пенсійне забезпечення.

Перший та другий рівні системи пенсійного забезпечення в Україні становлять систему загальнообов'язкового державного пенсійного страхування. Другий та третій рівні системи пенсійного забезпечення в Україні становлять систему накопичувального пенсійного забезпечення.

Нині можливості солідарної системи пенсійного страхування обмежені. Демографічна ситуація в Україні погіршуватиметься. Це призведе до збільшення кількості пенсіонерів та фінансового навантаження на ПФ. Із солідарної системи, тобто, з першого рівня, розмір пенсій сягатиме не більше 25-30% зарплати, а решту - можна собі "наростити" самому, відкладаючи гроші на другому та третьому рівнях, де пенсійна виплата залежатиме від суми "нарощених" коштів.

Накопичувальний рівень пенсійної системи України 2-го рівня сьогодні ще не запрацював:

1) Старт другого рівня відкладається через низку об'єктивних причин. Не-обхідно було виконати ряд умов: досягти збалансованості коштів Пенсійного фонду, підготувати організаційно-технічну базу, створити інституційну структуру обов'язкової накопичувальної системи.

Сутність другого рівня полягає в тому, що частина обов'язкових внесків до державної системи пенсійного страхування накопичуватиметься у єдиному Накопичувальному фонді і обліковуватиметься на накопичувальних пенсійних рахунках громадян. Зазначені гроші будуть власністю застрахованих осіб, а в разі їх смерті - успадковуватимуться. Ці кошти інвестуватимуться в економіку країни з метою отримання інвестиційного доходу і захисту від інфляції. Нині проект Закону України "Про запровадження накопичувальної системи загально-обов'язкового державного пенсійного страхування" знаходиться в парламенті.

2) Важливою передумовою старту другого рівня є й набуття позитивного досвіду з функціонування третього рівня, тобто, недержавних пенсійних фондів (НПФ).

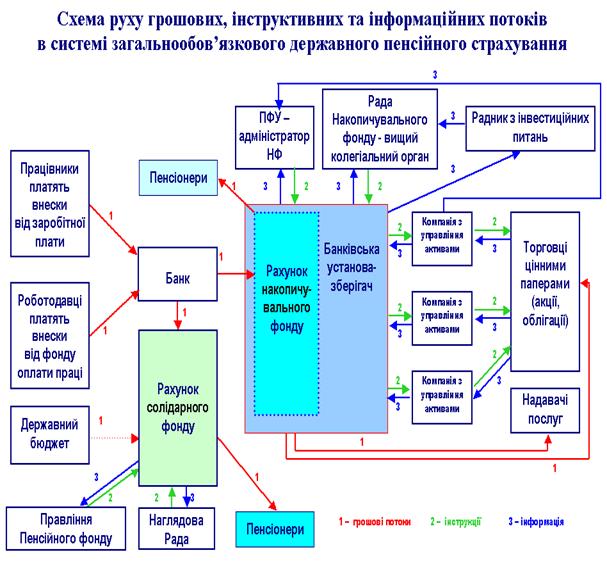

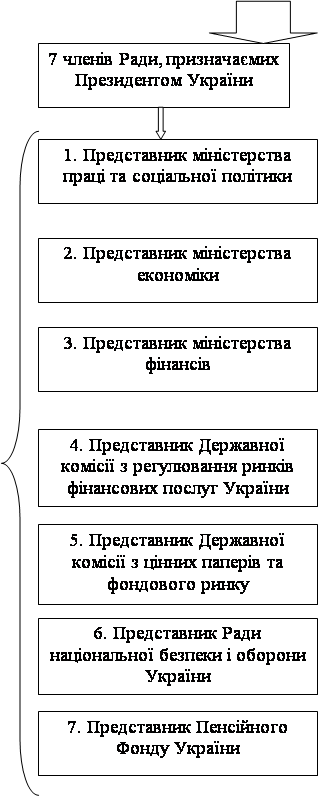

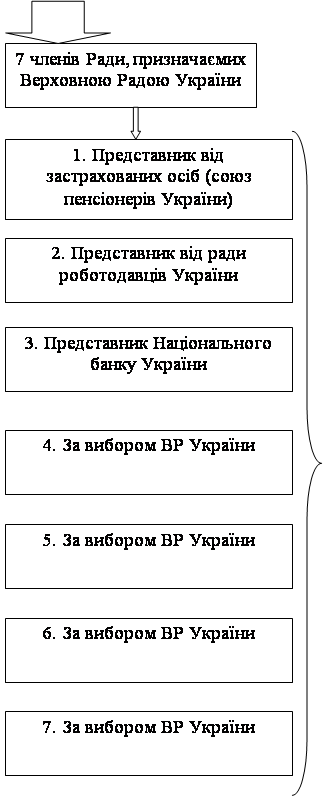

Рис.3.1 – Структура та взаємодія 1 та 2 рівня перспективної системи пенсійного забезпечення в Україні

Рис.3.2 – Склад ради Накопичувального фонду 2 рівня перспективної системи пенсійного забезпечення в Україні

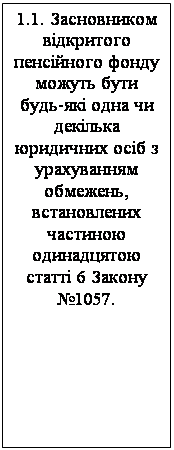

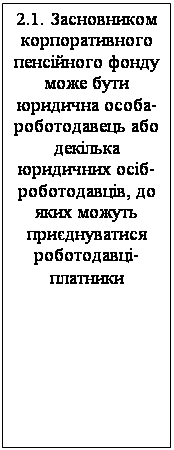

Закон України «Про недержавне пенсійне забезпечення» (далі закон №1057) визначає правові, економічні та організаційні засади недержавного пенсійного забезпечення в Україні, як системи пенсійного страхування 3-го рівня, та регулює правовідносини, пов'язані з цим видом діяльності.Система недержавного пенсійного забезпечення - це складова частина системи накопичувального пенсійного забезпечення, яка ґрунтується на засадах добровільної участі фізичних та юридичних осіб, крім випадків, передбачених законами, у формуванні пенсійних накопичень з метою отримання учасниками недержавного пенсійного забезпечення додаткових до загальнообов'язкового державного пенсійного страхування пенсійних виплат.

Недержавне пенсійне забезпечення здійснюється:

- пенсійними фондами шляхом укладення пенсійних контрактів між адміністраторами пенсійних фондів та вкладниками таких фондів;

- страховими організаціями шляхом укладення договорів страхування довічної пенсії, страхування ризику настання інвалідності або смерті учасника фонду;

- банківськими установами відповідно до цього Закону та законодавства про банківську діяльність шляхом укладення договорів про відкриття пенсійних депозитних рахунків для накопичення пенсійних заощаджень у межах суми, визначеної для відшкодування вкладів Фондом гарантування вкладів фізичних осіб, що встановлюється згідно із законом.

Cуб’єкти недержавного пенсійного страхування можуть бути розділені на 3 структурні одиниці: основна інфраструктура, учасники пенсійного страхування та структури забезпечення недержавного пенсійного страхування.

Особливості функціонування недержавних пенсійних фондів:1. Недержавні пенсійні фонди створюються на підставі рішення засновників та не мають на меті одержання прибутку для його подальшого розподілу між засновниками.

2. Недержавне пенсійне забезпечення є для пенсійних фондів виключним видом діяльності. Провадження пенсійними фондами іншої діяльності, не передбаченої цим Законом, забороняється.

3. Активи пенсійного фонду (пенсійні активи) формуються за рахунок внесків до пенсійного фонду (пенсійних внесків) та прибутку (збитку) від інвестування пенсійних внесків.

4. Дозволяється приєднання та злиття декількох пенсійних фондів однакового виду. Забороняється проводити реорганізацію будь-яких пенсійних фондів шляхом поділу чи виділення, а також приєднання, злиття пенсійних фондів різних видів.

5. Пенсійний фонд має власне найменування, в якому повинні бути зазначені вид фонду, слова "недержавний пенсійний фонд" або "пенсійний фонд", та яке відрізняється від найменувань будь-яких інших пенсійних фондів, створених на території України.

6. Єдиним органом управління пенсійного фонду є рада пенсійного фонду (рада фонду).

7. Пенсійний фонд не може брати на себе зобов'язання, не пов'язані з діяльністю з недержавного пенсійного забезпечення. Пенсійний фонд не несе відповідальності за зобов'язаннями третіх осіб і не має права передавати свої зобов'язання перед учасниками та вкладниками фонду третім особам, крім випадків, передбачених цим Законом.

В Україні наряду з вільною конкуренцією по залученню клієнтів між страховими компаніями по пенсійному страхуванню життя та недержавними пенсійними фондами(НПФ) існує також і взаємодія компаній з страхування життя та недержавного пенсійного фонду обумовлена статтею 62 закону України «Про недержавне пенсійне забезпечення» про порядок укладення та оплати договору страхування довічної пенсії за рахунок пенсійних коштів учасника фонду, при цьому НПФ виступає як посередник між страховою компанією та учасником НПФ тільки після досягнення учасником НПФ пенсійного віку.

Система недержавного пенсійного забезпечення, що становить третій рі-вень пенсійної системи, запроваджена Законом України «Про недержавне пен-сійне забезпечення» від 9 липня 2003 року додатково до загальнообов’яз-кового державного пенсійного страхування. Аналіз підсумків діяльності недержавних пенсійних фондів станом на 01.01.2009 року показує:

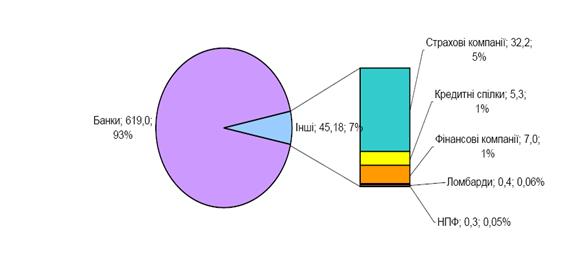

1. Питома вага активів НПФ на фінансовому ринку України становить не більше 0,05% (рис.3.3), а страхових компаній -5,0%. Таким чином, конкурентне положення страхових компаній є більш стійким.

Рис.3.3- Питома вага активів НПФ на фінансовому ринку України станом на 31.12.2007

Найбільш динамічним серед ринків небанківських фінансових послуг залишається ринок недержавного пенсійного забезпечення. Про це свідчить стрімке зростання не лише активів недержавних пенсійних фондів, а й число їх учасників, а також обсяги пенсійних внесків та виплат.

Серед усіх учасників НПФ 18% є безпосередніми вкладниками, на користь 0,1% пенсійні контракти укладено третіми особами (подружжя, діти, батьки), та 81,9% є учасниками відповідно до пенсійних контрактів, укладених вкладниками-юридичними особами.

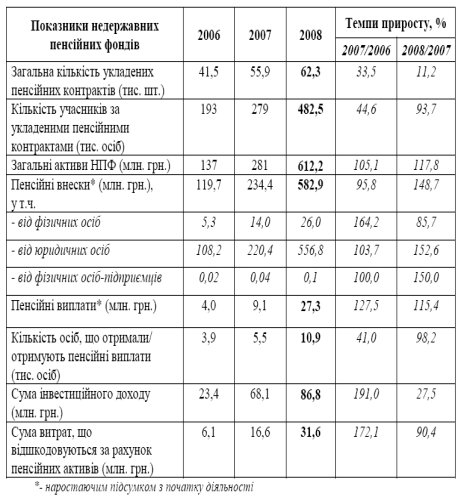

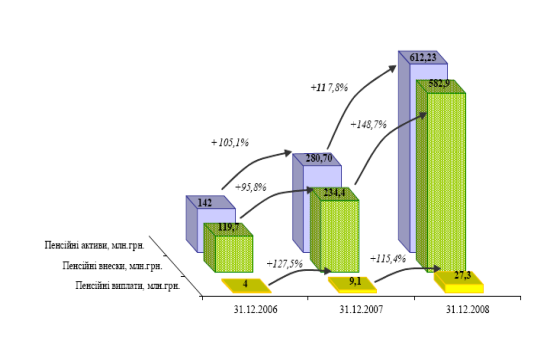

Основні показники діяльності НПФ та темпи їх приросту наведені у табл. 3.1. За підсумками 2008 року у порівнянні з 2007 роком відбулося зростання основних показників недержавних пенсійних фондів: пенсійні внески зрослина 148,7%, або на 348,5 млн.грн..

Таблиця 3.1

Динаміка основних показників діяльності недержавних пенсійних фондів в Україні за 2006 -2008 роки

Станом на 31.12.08 адміністраторами недержавних пенсійних фондів було укладено 62 257 пенсійних контрактів з 48 399 вкладниками, з яких 2 306 вкладників, або 4,76% - юридичні особи, а 46 093 вкладників, або 95,23% фізичні особи.

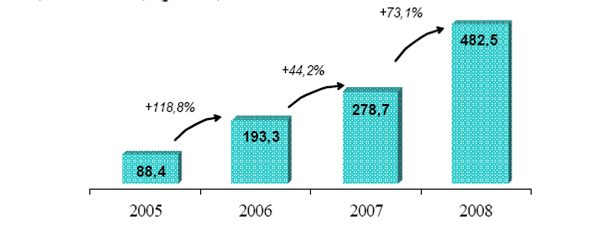

Протягом 2008 року кількість учасників НПФ зросла на 203,8 тис. осіб, або на 73,1% і на кінець 2008 року становила 482,5 тис. Осіб (2007р. – 278,7 тис. осіб) (рис. 3.4).

Рис.3.4 – Динаміка кількості учасників НПФ у 2005 -2008 роках (тис.осіб)

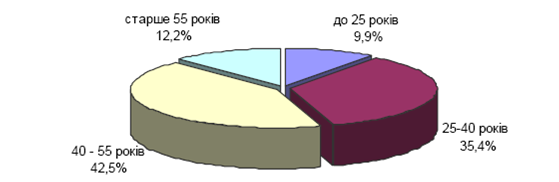

Як і в попередні роки, серед учасників НПФ більшість становили особи віком від 40 до 55 років – 42,5% (2007р. – 41,9%, 2006р. - 43%). Разом з тим слід відзначити збільшення частки учасників інших вікових груп. Частка учасників НПФ вікової групи старше 55 років становить 12,2% (2007р. - 9,3%, 2006р. - 7%) та групи віком від 25 до 40 років – 35,5% (34,0% у 2007, 14% у 2006).

Рис.3.5 Розподіл учасників НПФ за віковими групами на кінець 2008 року

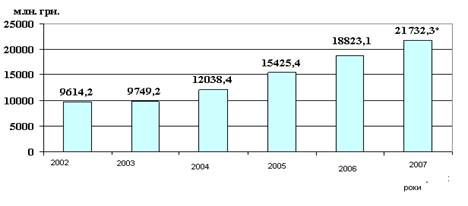

Cтаном на кінець 2008 року вкладниками недержавних пенсійних фондів було сплачено 582,9 млн. грн. пенсійних внесків (наростаючим підсумком з початку діяльності), що на 148,6% більше, ніж було сплачено на кінець 2007 року. Станом на 31.12.08 недержавними пенсійними фондами сукупно було здійснено виплат (наростаючим підсумком з початку діяльності) на суму 27 326 тис. грн. (одноразових та виплат на визначений строк) 10 879 учасникам НПФ та 736 – спадкоємцям учасників.

Загальний обсяг пенсійних активів, сформованих пенсійними фондами станом на 31.12.08, становив 612 234,65 тис. грн. Протягом 2008 року активи недержавних пенсійних фондів зросли на 117,8% (рис. 3.6).

Рис. 3.6 Динаміка основних показників системи НПФ

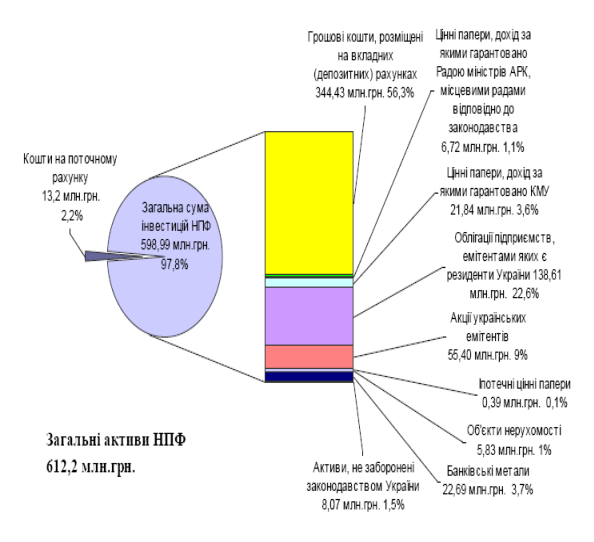

За результатами 2008 року переважними напрямами інвестування пенсійних активів залишаються депозити в банках (56,3% інвестованих активів), акції (9%) та облігації (22,6%) підприємств, які є резидентами України (рис. 3.7).

Взаємодії НПФ та страхових компаній по страхуванню життя в недержавному пенсійному забезпеченні в Україні на даний час не зафіксовано, тобто ці структури на фінансовому ринку України працюють автономно. Порівняння обсягів коштів, залучених в недержавне пенсійне забезпечення станом на 01.01.2009, дає наступні результати:

- сумарні страхові внески в СК по страхуванню життя – 1 609 млн.грн.;

- сумарні пенсійні внески в НПФ – 583 млн.грн.

Рис.3.7 Структура інвестованих пенсійних активів на 31.12.08

Похожие работы

... числі пенсійного забезпечення. 3. Закон України «Про пенсійне забезпечення військовослужбовців та осіб начальницького і рядового складу органів внутрішніх справ» від 9 квітня 1992 р. (із змінами) — визначає умови, норми і порядок пенсійного забезпечення громадян України і військовослужбовців Збройних сил України, Прикордонних військ України, Служби безпеки України, Управління державної охорони ...

... фонду або застрахованої особи; гарантування фізичним особам реалізації прав, наданих їм цим Законом; цільового та ефективного використання пенсійних коштів; державного регулювання розміру тарифів на послуги, що надаються у системі недержавного пенсійного забезпечення; відповідальності суб'єктів системи недержавного пенсійного забезпечення за порушення норм, передбачених цим Законом та ...

... своїх працівників, які будуть учасниками такого фонду. Професійні фонди будуть побудовані за принципом професійної належності. Тобто об’єднання громадян або юридичних осіб створюватимуть свій фонд. Недержавне пенсійне забезпечення, що здійснюється страховими організаціями та банківськими установами . Недержавне пенсійне забезпечення здійснюється страховою організацією на підставі ліцензії на ...

... йснює правління фонду, чисельність і склад якого затверджується Кабінетом Міністрів України. Органи Пенсійного фонду утримуються за рахунок Державного бюджету. 2. Діяльність Пенсійного фонду України Проблема формування коштів Пенсійного фонду досить складна. Для того щоб розробити відповідну програму, слід враховувати особливості різних методів фінансування пенсійних систем. У зв'язку з цим ...

0 комментариев