ТОВАРНЫЕ РЕСУРСЫ И ВОЗМОЖНОСТИ

Нормативно-правовое регулирование учета и отчетности товарных ресурсов

УЧЕТ ТОВАРНЫХ РЕСУРСОВ В ТОРГОВЛЕ

Документальное оформление товарных операций по поступлению и выбытию товаров в торговле

Методика и организация учета поступления и выбытия товаров

Инвентаризация товаров и методика определения ее результатов

Анализ поступления товаров

Анализ использования товарных ресурсов

Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов

оптимизации товарных ресурсов

Навигация

ТОВАРНЫЕ РЕСУРСЫ И ВОЗМОЖНОСТИ

Учет и анализ товарных ресурсов организаций розничной торговли

114682

знака

8

таблиц

0

изображений

1 ТОВАРНЫЕ РЕСУРСЫ И ВОЗМОЖНОСТИ

ДОПОЛНИТЕЛЬНОГО ИХ ВОВЛЕЧЕНИЯ В ТОВАРООБОРОТ

1.1 Сущность, значение и резервы товарных ресурсов в торговле

В условиях натурального хозяйства продукты производились непосредственно для потребления. Они не были товаром. Отличительной особенностью товарного производства является то, что продукты производятся для обмена, становятся товарами. Классическая политическая экономия характеризует товар как «предмет, вещь, которая удовлетворяет какие-либо человеческие потребности и производится для обмена. Полезность вещи делает её потребительской стоимостью, но наличие у вещи потребительской стоимости не делает вещь товаром».

Вторым свойством, обязательно присущим товару, является его меновая стоимость, т.е. способность товара обмениваться на другой товар в определённых количественных соотношениях. Основой меновой стоимости товара, позволяющей приравнивать их друг к другу в определённых пропорциях, является общественный труд, воплощённый в товарах и проявляющийся при обмене товара, т.е. их стоимость.

В современной рыночной экономике характерным является следующее более широкое определение товара: «Товар – всё, что может удовлетворить нужду или потребность и предлагается рынку с целью привлечения внимания, приобретения, использования или потребления» [32, с. 105].

На современном этапе аспектам изучения товарных ресурсов уделяется внимание в работах многих экономистов.

Товарные ресурсы, по мнению Маркиной Н.Г., состоят из товарной продукции различных отраслей промышленности и сельского хозяйства и образуют вместе с импортными изделиями товарные ресурсы предметов потребления [25, с. 4].

Тимофеев Г.П. считает, что товарные ресурсы страны - это все товары народного потребления и средства производства, которые реализуются как товар [36, с. 39].

Под товарными ресурсами ещё в социалистическом обществе понимались все товары (отечественные, импортные и принятые для комиссионной продажи), которыми располагает государство на определённый период времени [17, с. 19].

В современной научной и учебной литературе под товарными ресурсами понимается совокупная масса произведенных в стране и поступивших по импорту товаров для реализации на внутреннем рынке или для экспорта. Это понятие трактуется в трудах таких учёных-экономистов, как Валевич Р.П., Кравченко Л.И., Абрютина М.С. Баканова М.И. [10, 6, 1].

Согласно постановлению Правления Белкоопсоюза в состав собственных товарных ресурсов в потребительской кооперации Республики Беларусь включаются виды и объём деятельности отдельных отраслей потребительской кооперации без учёта стоимости сырья, переданного на промышленную переработку и поставок на экспорт продукции заготовительно-перерабатывающего комплекса системы, в т. ч.:

- производство потребительских товаров кооперативной промышленностью;

- производство собственной продукции в общественном питании;

- объём закупок сельскохозяйственных продуктов;

- продажа товаров на комиссионной основе и оборот по скупке товаров у населения [29, с. 1].

По мнению Абрютиной М.С., товарные ресурсы складываются из трёх составляющих:

- товарных запасов во всех подразделениях и звеньях производства и обращения;

- импорта;

- производства (отгрузки) товаров отечественными производителями.

Это касается товарных ресурсов, которые входят в систему товарного обращения. На выходе же Абрютина М.С. выделила комплекс показателей «использование товарных ресурсов», который включает:

- удовлетворение экономических потребностей за счёт приобретённых товаров отечественного производства и импортных;

- экспорт;

- товарные запасы на конец года [1, с. 87].

Итак, обобщая изложенное, можно сделать вывод, что «товарные ресурсы» - это предметы потребления для реализации на внутреннем рынке или для экспорта. Если это понятие охарактеризовать применительно к торговым организациям, то их можно рассматривать, как массу товаров, поступающих из различных источников, которая предназначена для последующей продажи конечному потребителю для личного или коллективного потребления.

В условиях перехода к рыночным отношениям существенно изменяется процесс формирования товарных ресурсов. Ранее основными источниками формирования товарных ресурсов являлись промышленное производство и сельское хозяйство. На современном этапе организации торговли формируют свои товарные ресурсы на основании свободного закупа товаров. Значительно увеличилось число каналов, через которые осуществляется процесс формирования товарных ресурсов.

Для непосредственного перехода к проблемам формирования и использования товарных ресурсов следует обратить внимание на некоторые цифры, касающегося данного вопроса. Если рассматривать объём товарных ресурсов в целом по Республике Беларусь, то в 2003 году он составил 15170000 млрд. р., в том числе в государственной торговле объём товарных ресурсов составил 2791000 млрд. р., а в потребительской кооперации – 1541000 млрд. р. (приложение А). По сравнению с прошлым годом происходит увеличение объёма товарных ресурсов. При этом торговые организации потребительской кооперации имеют наименьшую долю в общем объёме товарных ресурсов Республики Беларусь.

Значительный резерв пополнения товарных ресурсов содержится в улучшении организации торговли, особенно в части соблюдения норм продажи товаров. На эффективность использования товарных ресурсов влияют: специализация организации, условия и формы продажи товаров, порядок расчётов и другие факторы. К коммерческим факторам относится формирование ассортимента товаров, объём и методы закупа товаров в соответствии со спросом покупателей, осуществление контроля за поступлением товаров по всем товарным признакам, усиление контроля за качеством товаров и обеспечением их сохранности, выполнение планов и заключенных договоров.

Данные факторы играют огромную роль в экономическом развитии торговой организации, поэтому они широко освещены в литературных источниках. Например, часто рассматривается закупка товаров, которая влияет на рост товарных ресурсов, а впоследствии и на эффективность их использования. Ошибки в закупке влекут за собой излишний завоз, что приводит к порче (продовольственные товары) или к потере потребительской стоимости и ненужности (непродовольственные товары).

Рациональная организация закупки товаров означает приобретение товарных ресурсов нужного качества, в нужном количестве, в нужное время, у надёжного поставщика, по приемлемой цене.

Немаловажную роль в формировании товарных ресурсов играет осуществление контроля за поступлением товаров и их качеством, а также выполнение планов и условий поставки товаров, что впоследствии влияет на эффективность использования товарных ресурсов в торговле.

Наконец, социальные факторы, такие как общий уровень культуры населения, национальные обычаи, традиции, условия труда работающих, их профессиональная подготовка, планирование товарооборота несомненно оказывают влияние на уровень и объём товарных ресурсов.

Исследование всех факторов, влияющих на формирование и эффективность использования товарных ресурсов, позволяет выявить резервы их рационального использования, своевременно принять меры по сокращению и исключению товарных потерь, создавать возможность наиболее полного удовлетворения спроса покупателей и способствует росту розничного товарооборота, повышению эффективности использования экономического потенциала.

Таким образом, товарные ресурсы, как составляющая экономики торговой организации, непосредственно влияют на все преобразования в сфере обращения и находятся в неразрывной связи со многими сторонами их хозяйственной и другой деятельности. Исследование процессов формирования и использования товарных ресурсов позволило сделать вывод о том, что в условиях формирования рыночной экономики существует множество проблем в данных процессах, а именно: несовершенство методики и организации планирования товарных ресурсов, несопоставимость данных плана, недостаточная информационная база для проведения их анализа, отсутствии системы показателей оценки формирования и использования ресурсов товаров и др. Все это свидетельствует о том, что данная тема актуальна на современном этапе развития экономики и требует дальнейшего исследования.

Похожие работы

... аудита – общий, банковский, страховой, аудит бирж, внебюджетных фондов и инвестиционных институтов. Аудит товарных операций на предприятиях торговли осуществляется на базе приведенных ниже нормативных документов[21]: 1. Федеральный закон РФ от 21.11.96 г. №129-ФЗ «О бухгалтерском учете». 2. Гражданский Кодекс Российской Федерации. 3. Налоговый Кодекс Российской Федерации. 4. ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

... бумаги; 3 – дебиторская задолженность; 4 – запасы товарно-материальных ценностей. Рисунок 3.2. Сравнительная характеристика структуры мобильных средств ООО «Оризон» на начало и коне 2010 года. 3.9 Тенденции совершенствования учета товарных операций За последние годы улучшилась методология и организация бухгалтерского учета. Изданы новые нормативные документы, регламентирующие постановку ...

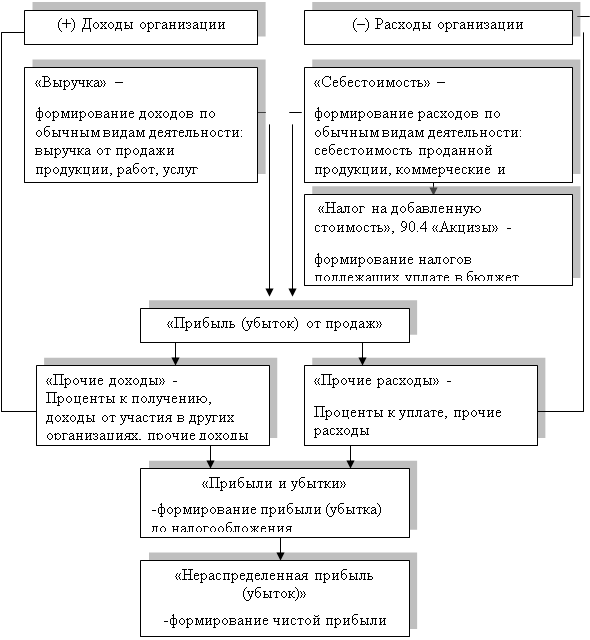

... направляться на формирование результатов предприятия, что особенно важно в условиях значительного возрастания предпринимательских рисков. Таким образом, мы рассмотрели теоретические аспекты бухгалтерского учета и анализа финансовых результатов и выяснили, что в условиях рыночной экономики получение прибыли является непосредственной целью деятельности предприятия. Прибыль создает гарантии для его ...

0 комментариев