ТОВАРНЫЕ РЕСУРСЫ И ВОЗМОЖНОСТИ

Нормативно-правовое регулирование учета и отчетности товарных ресурсов

УЧЕТ ТОВАРНЫХ РЕСУРСОВ В ТОРГОВЛЕ

Документальное оформление товарных операций по поступлению и выбытию товаров в торговле

Методика и организация учета поступления и выбытия товаров

Инвентаризация товаров и методика определения ее результатов

Анализ поступления товаров

Анализ использования товарных ресурсов

Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов

оптимизации товарных ресурсов

Навигация

Анализ поступления товаров

Учет и анализ товарных ресурсов организаций розничной торговли

114682

знака

8

таблиц

0

изображений

3.2 Анализ поступления товаров

Предприятием должен быть организован чёткий учёт выполнения договоров на поставку товаров с точки зрения полноты их выполнения как по объёму, так и по срокам. Соблюдение сроков поставки товаров и равномерность поставки имеют весьма важное значение для торговых предприятий, поскольку это обеспечивает бесперебойную продажу товаров, не требует дополнительных товарных запасов в виде страховых запасов для обеспечения бесперебойной продажи в случае несоблюдения сроков поставки и её неравномерности.

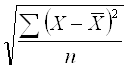

Для характеристики равномерности поставки товаров целесообразно определять коэффициент равномерности поступления товаров, который рассчитывается на определённый период (год, квартал, месяц, декада, неделя). При этом предварительно исчисляют среднеквадратическое отклонение (d) по формуле:

d =  , (4)

, (4)

где Х – фактические данные о поставке товаров за месяц, руб.;

![]() - среднее значение объема поставки товаров за месяц, руб.;

- среднее значение объема поставки товаров за месяц, руб.;

![]() – количество месяцев.

– количество месяцев.

Среднее значение объёма поставки будет определяться по следующей формуле:

![]() ,

, (5)

(5)

![]()

![]()

![]() .

.

Следующим этапом является расчёт коэффициента вариации поставки (g):

![]() (6)

(6)

Затем производится вычисление коэффициента равномерности поступления товаров ( Кравн ):

( Кравн )=100 - g , (7)

Кравн = 100 – 5,4 = 94,6%.

Следовательно, поступление товаров в отчётном году было равномерным на 94,6%. Чем ближе значение коэффициента равномерности к 100%, тем более равномерно организовано поступление товаров, тем меньше размер упущенной выгоды от возможных перебоев в продаже отдельных товаров.

Анализ поступления товаров проводят по торговому предприятию в целом, по отдельным товарным группам и товарам, а также в разрезе магазинов – получателей товаров.

ОАО «Белхозторг» имеет следующие данные о динамике поступления товаров (Таблица 7).

| Структурное подразделение | Фактически за | Отклонение в динамике по поступлению товаров | Темпы роста поступления товаров в динамике, % | |

| прошлый год | отчётный год | |||

| Магазин №1 | 2092,7 | 2718 | +625 | 129,9 |

| Магазин №2 | 1270 | 1542 | +272 | 121,4 |

| Магазин №3 | 749 | 822 | +73 | 109,7 |

Таблица 7. Поступление товаров по ОАО «Белхозторг» за 2004 г. в действующих ценах, млн. р.

Примечание. Источник: по данным аналитического учета ОАО « Белхозторг» по счету 41/2 «Товары в рознице» (приложение 6, 8).

ОАО «Белхозторг» обеспечило высокие темпы роста поступления товаров. Особенно высокие темпы роста достигнуты по магазину №1.

При анализе особое внимание уделяется также источникам поступления товаров. В условиях формирования рыночных отношений торговые организации получили большие права и возможности вовлечения в товарооборот дополнительных товарных ресурсов путём закупки товаров непосредственно у производителей и по импорту. В связи с этим возрастает значимость инициативы и предприимчивости торговых работников в изыскании дополнительных товарных ресурсов.

Для полного удовлетворения спроса населения ОАО «Белхозторг» необходимо проводить работу по наполнению магазинов товарами достаточного ассортимента. На 2005 г. Обществом заключено 680 договоров с организациями разных форм собственности.

В соответствии с планом мероприятий ОАО «Белхозторг» по обеспечению выполнения показателей социально-экономического развития на 2005 г. предполагается обеспечить закуп товаров в объёме не менее 105% к ресурсам товаров 2004 г. и согласно заключенным договорам.

В 2004 г. получено товаров на сумму 13358 млн. р. от 449 поставщиков разных форм собственности. От 338 республиканских производителей получено товаров на сумму 10414 млн. р., что составляет 78% к общей сумме ресурсов, от 111 посредников, завезших товары из-за пределов республики, поступило товаров на сумму 2945 млн. р. или 22% от общей суммы.

По сравнению с прошлым годом поступление товаров отечественного производства снизилось на 2,7%.

Таким образом, в 2004 г. ОАО «Белхозторг» обеспечило высокие темпы роста поступления товаров. Однако поступление товаров было равномерным только на 94,6%. Это свидетельствует об имеющихся перебоях в продаже отдельных товаров. С целью недопущения таких перебоев организации необходимо организовать более строгий контроль над тем, как выполняются заявки и заказы магазинов (в соответствии с указанным объемом, ассортиментом), как соблюдается график завоза товаров, своевременно ли предоставляются заявки на склад.

Велика роль оперативного анализа в обеспечении постоянного наличия товаров достаточного ассортимента и бесперебойной торговли ими, в реализации товаров, что непосредственно влияет на эффективность использования товарных ресурсов. Оперативный анализ использования товарных ресурсов в магазине должен осуществляться повседневно. В результате такого анализа, на основании данных оперативного учёта продажи товаров также можно получить сводную оперативную информацию о динамике товарооборота по торговой организации.

В настоящее время проведение такого анализа является трудоемким процессом в связи с нехваткой специалистов и отсутствием современных технических средств. В розничной торговле начинают применяться кассовые аппараты с автоматическим считыванием информации о товаре с ярлыков или упаковок со штриховым кодом. Обработка экономической информации на ЭВМ с использованием терминалов, микропроцессоров и других технических средств позволит получить информацию об остатках, поступлении, реализации и прочем выбытии товаров в самом подробном ассортименте, что значительно улучшит управление торговым процессом, и будет способствовать предупреждению завоза в розничную торговую сеть товаров, не пользующихся спросом покупателей.

Похожие работы

... аудита – общий, банковский, страховой, аудит бирж, внебюджетных фондов и инвестиционных институтов. Аудит товарных операций на предприятиях торговли осуществляется на базе приведенных ниже нормативных документов[21]: 1. Федеральный закон РФ от 21.11.96 г. №129-ФЗ «О бухгалтерском учете». 2. Гражданский Кодекс Российской Федерации. 3. Налоговый Кодекс Российской Федерации. 4. ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

... бумаги; 3 – дебиторская задолженность; 4 – запасы товарно-материальных ценностей. Рисунок 3.2. Сравнительная характеристика структуры мобильных средств ООО «Оризон» на начало и коне 2010 года. 3.9 Тенденции совершенствования учета товарных операций За последние годы улучшилась методология и организация бухгалтерского учета. Изданы новые нормативные документы, регламентирующие постановку ...

... направляться на формирование результатов предприятия, что особенно важно в условиях значительного возрастания предпринимательских рисков. Таким образом, мы рассмотрели теоретические аспекты бухгалтерского учета и анализа финансовых результатов и выяснили, что в условиях рыночной экономики получение прибыли является непосредственной целью деятельности предприятия. Прибыль создает гарантии для его ...

0 комментариев