ТОВАРНЫЕ РЕСУРСЫ И ВОЗМОЖНОСТИ

Нормативно-правовое регулирование учета и отчетности товарных ресурсов

УЧЕТ ТОВАРНЫХ РЕСУРСОВ В ТОРГОВЛЕ

Документальное оформление товарных операций по поступлению и выбытию товаров в торговле

Методика и организация учета поступления и выбытия товаров

Инвентаризация товаров и методика определения ее результатов

Анализ поступления товаров

Анализ использования товарных ресурсов

Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов

оптимизации товарных ресурсов

Навигация

УЧЕТ ТОВАРНЫХ РЕСУРСОВ В ТОРГОВЛЕ

Учет и анализ товарных ресурсов организаций розничной торговли

114682

знака

8

таблиц

0

изображений

1 УЧЕТ ТОВАРНЫХ РЕСУРСОВ В ТОРГОВЛЕ

2.1 Характеристика ОАО «Белхозторг»

Открытое акционерное общество «Белхозторг» (в дальнейшем Общество) было создано по решению учредительной конференции участников от 27.02.1995 г. № 1 во исполнение распоряжения Кабинета Министров Республики Беларусь от 17.02.1995 г. № 110 путём преобразования арендного предприятия «Минская областная база «Хозторг».

Общество зарегистрировано в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 100230626 решением Минского горисполкома № 1432 от 29 декабря 1999 года.

Общество является коммерческой организацией – юридическим лицом, имеет самостоятельный баланс, печать, штампы, бланки со своим наименованием, товарный знак, расчётный и иные счета в учреждениях банков.

Местонахождение Общества: 220071, г. Минск, ул. Платонова, 34, факс/тел. 232-85-44.

Целью деятельности Общества является хозяйственная деятельность, направленная на увеличение прибыли. Срок деятельности Общества не ограничен. Финансовый год Общества соответствует календарному.

Общество несет ответственность по своим обязательствам всем своим имуществом. Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости принадлежащих им акций.

Общество имеет следующие филиалы и представительства:

- филиал ОАО «Белхозторг» по торговле стройматериалами

и химическими товарами: 223021, Минский район, п/о Озерцо, тел. 5076005;

- магазин № 1 «Хозяйственные мелочи»: 220071, г. Минск, ул. Платонова, 34, тел. 232-50-53;

- магазин № 2 «Хозяйственные товары»: г. Вилейка, ул. Волынца, 26, тел. 55-411;

- магазин № 4 «Хозяйственные товары»: г. Осиповичи, ул. Рабоче-Крестьянская, 7, тел. 20-683.

Общество осуществляет следующие виды деятельности:

1. Оптовая и розничная торговля:

- электробытовой техникой;

- изделиями из фарфора и стекла, обоями;

- парфюмерно-косметическими товарами, мылом и моющими средствами;

- прочими бытовыми товарами, не включёнными не включёнными в группировку;

- стеклом, строительным цементом, изделиями из бетона, цемента, гипса;

- красками и лаками;

- древесиной и продукцией обработки древесины, мебелью;

- санитарным оснащением;

- осветительными приборами, бытовыми изделиями, не включёнными в другие группы;

- скобяными изделиями, водопроводным и отопительным оборудованием и вспомогательными материалами;

- радиотехническими изделиями;

- удобрениями, пестицидами и прочим агрохимическими продуктами;

- сельскохозяйственными машинами, включая тракторы, принадлежностями и оборудованием;

- коврами и ковровыми изделиями;

- эксплуатация и сдача в наём собственного имущества;

- хранение и складирование;

- услуги терминалов.

2. Строительство:

- общее строительство зданий;

- изоляционные работы;

- штукатурные работы;

- покрытие полов и стен;

- установка столярных элементов;

- покраска и застекление;

- прочие завершительные работы.

3. Техническое обслуживание и ремонт автомобилей.

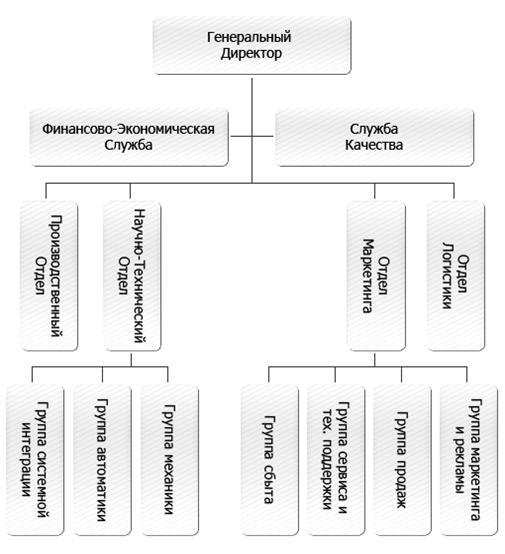

Организационная структура управления Общества представляет собой организационную форму разделения труда по принятию и реализации управленческих решений (приложение Б).

Бухгалтерский учёт в ОАО «Белхозторг» осуществляется бухгалтерией, возглавляемой главным бухгалтером. Обязанности, права и персональная ответственность каждого работника бухгалтерии определяется должностными инструкциями (приложение В).

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений обязательны для всех работников общества.

Учётная информация обрабатывается как автоматизировано, с использованием программных средств, так и вручную. Форма бухгалтерского учёта журнально-ордерная, частично автоматизированная, с выходными формами учётных регистров и первичных документов, рекомендованных Министерством финансов Республики Беларусь. С 1.01.04 г. сформирован рабочий план счетов путём отбора синтетических счетов, предусмотренных Типовым планом счетов. Рабочий план счетов аналитического учёта определён организацией самостоятельно (приложение Г).

Источниками формирования имущества Общества являются:

- имущество и денежные взносы, переданные Обществу его участниками;

- продукция, произведённая Обществом в результате хозяйственной деятельности;

- полученные доходы и иное имущество, приобретённое Обществом по другим основаниям, допускаемым законодательством.

Управление в Обществе осуществляют общее собрание акционеров, наблюдательный совет, дирекция, генеральный директор. Контроль над деятельностью Общества осуществляет ревизионная комиссия. Для проверки и подтверждения правильности годовой финансовой отчётности Общество ежегодно привлекает аудитора, не связанного имущественными интересами с обществом или его участниками, а в случаях, предусмотренных законодательством – ведомственную контрольно-ревизионную службу.

Общее собрание акционеров является высшим органом управления в обществе.

Очередное собрание проводится не ранее чем через 2 месяца и нее позднее 4 месяца после окончания финансового года для рассмотрения вопросов. Дата проведения определяется наблюдательным советом.

Контрольный пакет акций в уставном фонде ОАО «Белхозторг» принадлежит государству. В наблюдательном совете Общества представляют интересы государства 2 представителя Министерства торговли Республики Беларусь.

Уставный фонд определён в размере 3936850000 рублей (три миллиарда девятьсот тридцать шесть миллионов восемьсот пятьдесят тысяч рублей). Уставный фонд разделён на 78737 простых (голосующих) акций номинальной стоимостью 50000 рублей каждая.

Органом, осуществляющим руководство деятельностью Общества в период между собраниями акционеров, является наблюдательный совет.

Члены наблюдательного совета избираются ежегодно очередным собранием акционеров и их представителей. Количественный состав наблюдательного совета не может превышать 7 человек. Председатель и секретарь наблюдательного совета избираются наблюдательным советом из числа его членов. Заседания наблюдательного совета проводятся по мере необходимости не реже чем раз в 3 месяца. Наблюдательный совет заслушивает отчёт генерального директора и дирекции о их деятельности. Наблюдательный совет принимает решение простым большинством голосов общего числа его членов. Решение оформляется протоколом, который подписывается всеми членами, присутствующими на заседании.

Ежегодно очередным собранием акционеров избирается ревизионная комиссия в составе не менее 3 человек. Ревизионная комиссия осуществляет контроль за хозяйственной деятельностью общества, его предприятий, филиалов, представительств, а также генерального директора и должностных лиц общества. Ревизионная комиссия (ревизор) осуществляет проверку по итогам за год, а также во всякое время по поручению собрания акционеров, наблюдательного совета, по собственной инициативе или по требованию акционеров, владеющих в совокупности 20% акций. Решение ревизионной комиссии принимают простым большинством голосов всех членов, присутствующих на заседании (решение оформляется протоколом). Ревизионная комиссия (ревизор) представляет результаты проверки наблюдательному совету и собранию акционеров. Без заключения ревизионной комиссии (ревизора) собрание акционеров не вправе утверждать годовой баланс Общества.

Чистая прибыль Общества поступает в его распоряжение и по решению собрания акционеров направляется на формирование фондов Общества. Дивиденды выплачиваются за счёт чистой прибыли Общества только по размещённым акциям. Дивиденды могут выплачиваться как по итогам года, так и промежуточные. Размер дивидендов объявляется в рублях на одну акцию. Дивиденды на акции, принадлежащие государству, перечисляются в государственный бюджет.

Динамика основных финансово экономических показателей ОАО «Белхозторг» представлена в приложении Д с выводом машинограммы «Лучший год» (приложение Е).

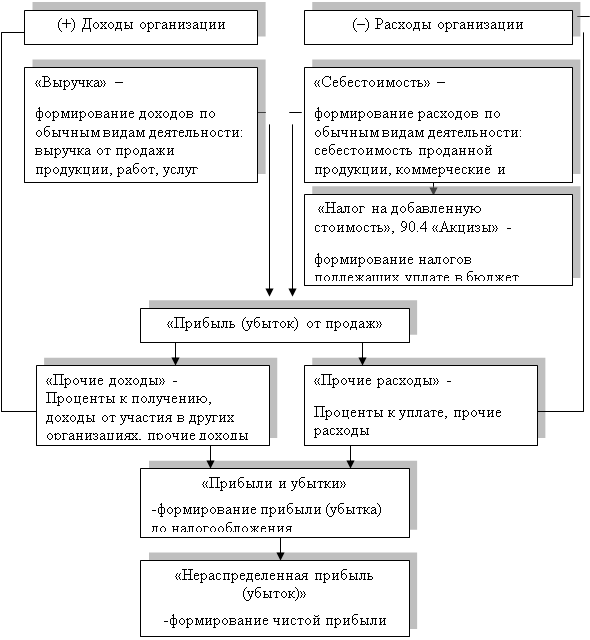

Анализируя итоги финансово-экономического развития акционерного общества за прошедший год, следует отметить, что в целом достигнуты положительные результаты работы Общества. Объём валового товарооборота по сравнению с предыдущим годом вырос на 27,9% и составил 17910,7 млн. р., в том числе: оптовый товарооборот составил 13269,5 млн. р. (рост 132,2% в действующих ценах), розничный товарооборот- 4641,3 млн. р. (рост 117,1% в действующих ценах).

В результате всей хозяйственной деятельности в прошлом году Общество получило валовых доходов на сумму 4937,2 млн. р., рост 117,6% по сравнению с предыдущим годом.

Издержки обращения за 2004 г. составили 4076,6 млн. р. (в 2003 г.- 3384,0 млн. р.), увеличились на 120,5%. Анализ издержек обращения по статьям показывает, что выросли транспортные расходы по сравнению с предыдущим годом на 143,1%, увеличены расходы: износ основных фондов - на 128,6%; расходы на оплату труда на 132,6%. С увеличением расходов на заработную плату увеличились налоги на заработную плату: чрезвычайный налог вырос на 130,5%, отчисления на социальное страхование - 130,9% (приложение Ж, И).

Необходимо отметить, что с ростом одних статей расходов наблюдается снижение других статей издержек обращения. Так, уменьшилась в издержках обращения по сравнению с 2003 годом доля расходов по уплате процента за банковский кредит (9,0% в издержках обращения в 2003 г.; 6,4% в издержках обращения в 2004 г.); износ спецодежды составил 62,1%; уменьшились расходы на рекламу в 2004 г. и составили по сравнению с 2003 г. 83,4%.

Балансовая прибыль в 2004 г. составила 894,5 млн. р., уровень рентабельности составил 5,0%, что значительно выше задания, установленного планом мероприятий на 2004 год.

После уплаты налогов на прибыль, в распоряжении Общества осталась чистая прибыль в сумме 438,3 млн. р. (в 2003 г. — 459,9 млн. р.) и составила 95,3%.

Среднесписочная численность за 2004 год составила 309 человек, это на 6 человек меньше чем в 2003 году (из-за экономической нецелесообразности была закрыта секция «У Гаспадара» на комаровском рынке).

Среднемесячная заработная плата на одного работника составила в 2004 году 482191 рубль, в 2003 году 363750 рублей и выросла на 32,6%.

Исходя из выше сказанного, можно сделать вывод, что ОАО «Белхозторг» является коммерческой организацией – юридическим лицом, действует на принципах хозяйственного расчета, обладает обособленным имуществом, имеет самостоятельный баланс. Целью деятельности Общества является хозяйственная деятельность, направленная на извлечение прибыли для удовлетворения экономических, социальных и культурных интересов участников Общества при наилучшем удовлетворении потребностей покупателей.

Учетно-хозяйственная политика, организация работы всех служб организации позволяют поддерживать экономическую стабильность, обеспечивать рентабельную работу Общества, правильно распределять чистую прибыль.

Бухгалтерский учёт в ОАО «Белхозторг» осуществляется бухгалтерией, возглавляемой главным бухгалтером. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений обязательны для всех работников общества.

Форма бухгалтерского учёта журнально-ордерная, частично автоматизированная. С 1.01.04 г. сформирован рабочий план счетов путём отбора синтетических счетов, предусмотренных Типовым планом счетов. Рабочий план счетов аналитического учёта определён организацией самостоятельно.

Анализируя итоги финансово-экономического развития ОАО «Белхозторг», следует отметить, что в целом достигнуты положительные результаты работы Общества. В результате всей хозяйственной деятельности в 2004 году было получено валовых доходов на сумму 4937,2 млн. р., рост 117,6 % по сравнению с предыдущим годом.

Балансовая прибыль в 2004 году составила 894,5 млн. р., уровень рентабельности составил 5,0 %, что значительно выше задания, установленного планом мероприятий на 2004 год.

С целью достижения устойчивого финансового состояния ОАО «Белхозторг» в 2005 году намечено обеспечить рост валового товарооборота на 114 % в сопоставимых ценах, уровень рентабельности не менее

2,5 %.

Имеющиеся в наличии производственные мощности, удобное расположение административных и складских площадей, хорошее техническое оснащение, большой опыт работы с поставщиками и покупателями способствуют реализации намеченной программы на 2005 год.

Похожие работы

... аудита – общий, банковский, страховой, аудит бирж, внебюджетных фондов и инвестиционных институтов. Аудит товарных операций на предприятиях торговли осуществляется на базе приведенных ниже нормативных документов[21]: 1. Федеральный закон РФ от 21.11.96 г. №129-ФЗ «О бухгалтерском учете». 2. Гражданский Кодекс Российской Федерации. 3. Налоговый Кодекс Российской Федерации. 4. ...

... с материалами проводимых инвентаризаций; - проверка соблюдения метода учета товаров методу, закрепленному в учетной политике. В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом ...

... бумаги; 3 – дебиторская задолженность; 4 – запасы товарно-материальных ценностей. Рисунок 3.2. Сравнительная характеристика структуры мобильных средств ООО «Оризон» на начало и коне 2010 года. 3.9 Тенденции совершенствования учета товарных операций За последние годы улучшилась методология и организация бухгалтерского учета. Изданы новые нормативные документы, регламентирующие постановку ...

... направляться на формирование результатов предприятия, что особенно важно в условиях значительного возрастания предпринимательских рисков. Таким образом, мы рассмотрели теоретические аспекты бухгалтерского учета и анализа финансовых результатов и выяснили, что в условиях рыночной экономики получение прибыли является непосредственной целью деятельности предприятия. Прибыль создает гарантии для его ...

0 комментариев