Затраты на доставку продукции – 300 грн.;

Запас финансовой прочности показывает на сколько предприятие может уменьшить объем производства не перешагнув точку безубыточности

Прогнозирование показателей баланса (формы №1)

Прогнозирование показателей отчета о финансовых результатах

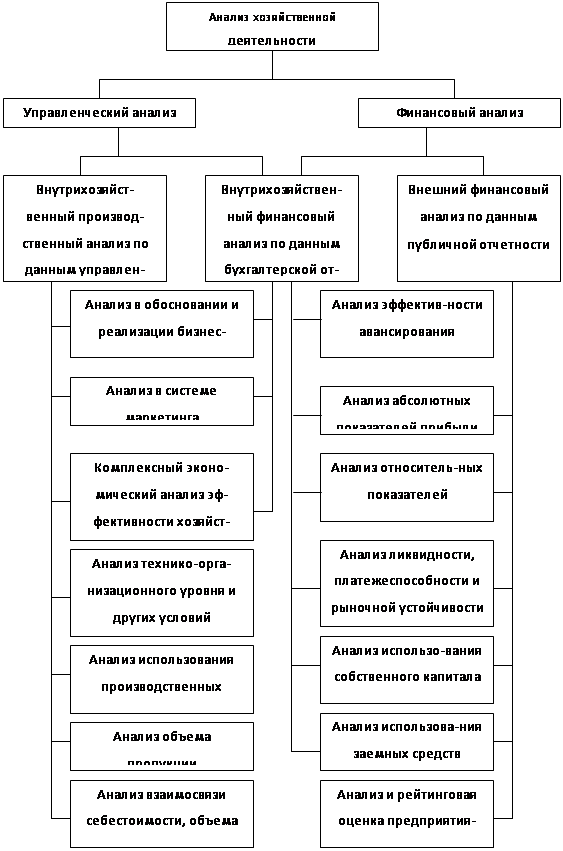

Оценка показателей финансового состояния предприятия

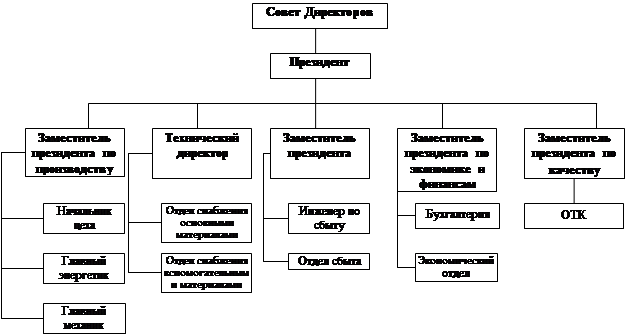

Навигация

Затраты на доставку продукции – 300 грн.;

Прогнозирование финансовой деятельности предприятия

36980

знаков

29

таблиц

2

изображения

1. Затраты на доставку продукции – 300 грн.;

2. Затраты на рекламу продукции – 450 грн.

2.7 Калькуляция себестоимости и определение цены единицы продукцииДля калькуляции себестоимости необходимо знать величину понесенных затрат. Общепроизводственные затраты, административные, расходы на сбыт рассчитаны на весь объем производства, поэтому необходимо распределить их между видами продукции пропорционально величине прямых материальных затрат (табл. 2.16.).

Таблица 2.16 Распределение затрат между видами продукции

| Вид | Мат. затраты, грн. | Удель вес, % | Общепроизв. затраты, грн. | Администр. затраты, грн. | Затраты на сбыт, грн. | |||

| На весь выпуск | На ед. | На весь выпуск | На ед. | На весь выпуск | На ед. | |||

| Трубки модели А | 1080 | 60,80 | 2544,19 | 16,96 | 2650,44 | 17,67 | 455,98 | 3,04 |

| Трубки модели Б | 287,65 | 16,19 | 677,63 | 9,04 | 705,92 | 9,41 | 121,45 | 1,62 |

| Трубки модели В | 408,75 | 23,01 | 962,90 | 12,84 | 1003,12 | 13,37 | 172,58 | 2,30 |

| Всего | 1776,4 | 100,00 | 4184,72 | - | 4359,48 | - | 750,00 | - |

Приведенные выше расчеты позволяют составить калькуляцию себестоимости единицы продукции при производстве 150 трубок модели А, 75 трубок модели Б и 75 трубок модели В в месяц(табл. 2.17.).

Таблица 2.17 Калькуляция себестоимости (с/с) и цены реализации единицы продукции

| Вид затрат | Трубки модели А | Трубки модели Б | Трубки модели В | |||

| Сумма, грн. | Уд. вес, % | Сумма, грн. | Уд. вес, % | Сумма, грн. | Уд. вес, % | |

| Сырье и материалы | 7,20 | 8,45 | 3,84 | 3,69 | 5,45 | 4,78 |

| Затраты на оплату труда | 39,89 | 46,84 | 79,77 | 76,79 | 79,77 | 69,95 |

| РСЭО | 0,40 | 0,47 | 0,21 | 0,21 | 0,30 | 0,27 |

| Общепроизводственные затраты | 16,96 | 19,92 | 9,04 | 8,70 | 12,84 | 11,26 |

| Административные расходы | 17,67 | 20,75 | 9,41 | 9,06 | 13,37 | 11,73 |

| Затраты на сбыт | 3,04 | 3,57 | 1,62 | 1,56 | 2,30 | 2,02 |

| Полная с/с | 85,16 | 100,00 | 103,89 | 100,00 | 114,04 | 100,00 |

| Размер прибыли (15% от с/с) | 12,77 | 15,58 | 17,11 | |||

| С/с + прибыль | 97,93 | 119,47 | 131,15 | |||

| НДС | 19,59 | 23,89 | 26,23 | |||

| Цена реализации | 117,52 | 143,37 | 157,38 | |||

Операционный анализ предназначен для определения суммы прибыли, полученной предприятием от основной деятельности, так как чистая прибыль в "Отчете о финансовых результатах" является совокупным результатом основной, финансовой и инвестиционной деятельности и не отображает реальной ситуации на предприятии. Только прибыль от основной деятельности может показать эффективность работы предприятия.

Для проведения операционного анализа необходимо рассчитать следующие показатели:

1. порог безубыточности;

2. порог рентабельности;

3. запас финансовой прочности;

4. коэффициент операционного рычага.

Однако, необходимо разделить все затраты на переменные, постоянные прямые и постоянные косвенные (табл. 2.18.).

Таблица 2.18 Разделение затрат на переменные и постоянные

| Вид затрат | Трубка модели А | Трубка модели Б | Трубка модели В |

| Переменные затраты: | |||

| Сырье и материалы, грн/ед. | 7,20 | 3,84 | 5,45 |

| Итого переменные затраты | 7,20 | 3,84 | 5,45 |

| Постоянные прямые затраты: | |||

| Затраты на оплату труда основных рабочих, грн/весь объем | 5982,9 | 5982,9 | 5982,9 |

| РСЭО, грн/весь объем | 60,39 | 16,08 | 22,86 |

| Итого постоянные прямые затраты, грн/весь объем | 2544,19 | 677,63 | 962,9 |

| Постоянные косвенные затраты: | |||

| Общепроизводственные затраты, грн/весь объем | 2544,19 | 677,63 | 962,9 |

| Административные затраты, грн/весь объем | 2650,44 | 705,92 | 1003,12 |

| Затраты на сбыт, грн/весь объем | 455,98 | 121,45 | 172,58 |

| Итого постоянные косвенные затраты, грн/весь объем | 5650,61 | 1505 | 2138,6 |

Расчет показателей для анализа производится по следующим формулам:

1. Порог безубыточности — это такая выручка от реализации (продаж), которая покрывает переменные затраты и постоянные прямые затраты. Он определяется в стоимостном и натуральном выражении по формулам:

N безуб. (грн.) = Постоянные прямые затраты / Коэф.в.м.

N безуб. (шт.) = Постоянные прямые затраты / (Цена - Перем. на ед.)

Коэф.в.м. = ВР - Переменные затраты на весь выпуск / ВР

2. Порог рентабельности — это такая сумма выручки от продаж, которая покрывает не только переменные и постоянные прямые затраты, но и отнесенные на данный товар постоянные косвенные затраты.

N рент (грн.) = Пост. прямые и пост. косв. затраты / Коэф.в.м.

N рент (шт.) = Пост. прямые и пост. косв. затраты / (Цена - Перем. на ед.)

Похожие работы

... : субъект анализа (пользователи результатов анализа); объем исследования; объект финансового анализа; период проведения; горизонт проведения анализа. Особое значение анализ финансовой деятельности предприятия приобретает в рамках антикризисного управления, которое может быть направлено как на предотвращение наступление кризисного состояния, так и на вывод предприятия из кризиса. В первом случае ...

... , запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа. Поэтому финансовый анализ является существенным элементом финансового менеджмента и аудита. Предприятие ЗАО «Ртищевские продукты» находится в г. Ртищево, Саратовской области и относится к западной экономической микрозоне. Удаленность от областного центра 210км. ...

... Результаты анализа дают ответ на вопрос, каковы возможные способы улучшения финансового состояния в конкретный период его деятельности. 1.2 Методика анализа и прогнозирования финансовой устойчивости предприятия В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения анализа финансового состояния можно условно подразделить на две группы: традиционные ...

... . Для оценки эффективности хозяйственной деятельности предприятия также используются показатели рентабельности. 3 Статистическая оценка влияния факторов и прогнозирование показателей финансовой деятельности предприятия 3.1 Факторный анализ прибыли от реализации услуг на основе индексного метода статистики На этапе статистического изучения прибыли выявляется влияние отдельных факторов на ...

0 комментариев