Затраты на доставку продукции – 300 грн.;

Запас финансовой прочности показывает на сколько предприятие может уменьшить объем производства не перешагнув точку безубыточности

Прогнозирование показателей баланса (формы №1)

Прогнозирование показателей отчета о финансовых результатах

Оценка показателей финансового состояния предприятия

Навигация

Запас финансовой прочности показывает на сколько предприятие может уменьшить объем производства не перешагнув точку безубыточности

Прогнозирование финансовой деятельности предприятия

36980

знаков

29

таблиц

2

изображения

3. Запас финансовой прочности показывает на сколько предприятие может уменьшить объем производства не перешагнув точку безубыточности.

ЗФП (грн.) = ВР - N рент.(грн.)

ЗФП (%) = (ВР - N рент.(грн))/ ВР

Далее представим распределение затрат с использованием системы развитого директ-костинга и расчет показателей безубыточности (табл. 2.19).

Таблица 2.19 Распределение затрат с использованием развитого директ-костинга и расчет показателей безубыточности

| № | Показатель | Трубка А | Трубка Б | Трубка В | Всего | |

| Разделение затрат с использованием директ-костинга | ||||||

| 1 | Объем реализации, шт. | 150 | 75 | 75 | 300 | |

| 2 | Цена за 1 шт. продукции | 117,52 | 143,37 | 157,38 | 418,26 | |

| 3 | Выручка от реализации | 17627,98 | 10752,45 | 11803,29 | 40183,72 | |

| 4 | Переменные затраты на единицу, грн. | 7,20 | 3,84 | 5,45 | 16,49 | |

| 5 | Переменные затраты на весь объем реализации, грн. | 1080,00 | 287,65 | 408,75 | 1776,40 | |

| 6 | Валовая маржа 1, грн.(3-5) | 16547,98 | 10464,80 | 11394,54 | 38407,32 | |

| 7 | Постоянные затраты прямые на весь объем реализации, грн. | 2544,19 | 677,63 | 962,90 | 4184,72 | |

| 8 | Валовая маржа 2, грн. (6-7) | 14003,79 | 9787,17 | 10431,64 | 34222,60 | |

| 9 | Постоянные затраты косвенные на весь объем, грн. | 5650,61 | 1505,00 | 2138,60 | 9294,21 | |

| 10 | Прибыль, грн. (8-9) | 8353,18 | 8282,17 | 8293,04 | 24928,39 | |

| Расчет показателей безубыточности | ||||||

| 11 | Коэффициент валовой маржи (6/3) | 0,94 | 0,97 | 0,97 | ||

| 12 | Порог безубыточности (N безуб): | |||||

| грн (7/11) | 2710,24 | 696,26 | 997,44 | |||

| шт (7/(2-4)) | 23,06 | 4,86 | 6,34 | |||

| 13 | Порог рентабельности (N рент): | |||||

| грн ((7+9)/11) | 8729,63 | 2242,62 | 3212,76 | |||

| шт. ((7+9)/(2-4)) | 74,28 | 15,64 | 20,41 | |||

| 14 | Запас финансовой прочности (ЗФП): | |||||

| грн (3-13) | 8898,35 | 8509,82 | 8590,53 | |||

| % (14/3) | 50,48% | 79,14% | 72,78% | |||

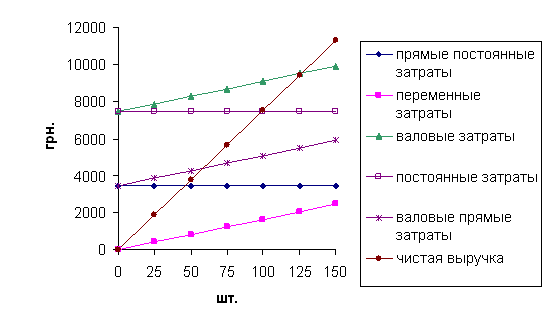

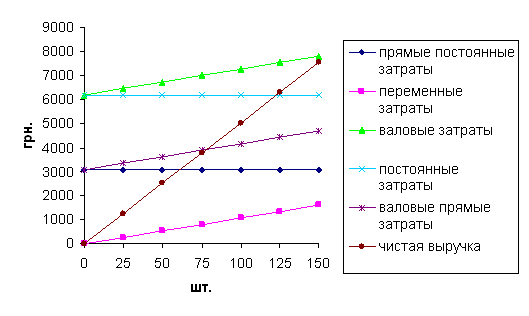

Графически порог безубыточности и рентабельности представлен на рис. 2.1. и рис. 2.2.

Рис. 2.1. Порог безубыточности и рентабельности при производстве футболок

Рис. 2.2. Порог безубыточности и рентабельности при производстве ковриков для мыши

Рассчитанный показатель порога безубыточности свидетельствует о том, что предприятие сможет покрыть свои переменные и прямые постоянные затраты при производстве 23 трубок модели А, 5 трубок модели Б и 6-7 трубок модели В. Покрытие всех постоянных затрат (прямых и косвенных) возможно при выпуске 75 трубок модели А, 16 трубок модели Б и 21 трубки модели В.

Показатель запаса финансовой прочности показывает насколько объем получаемой выручки от реализации превышает порог рентабельности, т.е. насколько предприятие ушло от состояния, когда оно не получает прибыль и не несет убытки. Его значение при производстве 150 трубок модели А составляет 50,48%, при производстве 75 трубок модели Б – 79,14%, а при выпуске 75 трубок модели В – 72,78%.. Это значит, что предприятие может снизить объем производства трубок модели А на 50,48%, модели Б – на 79,14%, а модели В – на 72,78% и при этом не нести убытки.

Таким образом, все показатели операционной деятельности свидетельствуют об эффективности и прибыльности выбранного вида деятельности.

РАЗДЕЛ 3. ПРОГНОЗИРОВАНИЕ ПОКАЗАТЕЛЕЙ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Прогнозирование показателей финансовой деятельности предприятия включает:

1. Прогнозирование потоков денежных средств

2. Прогнозирование показателей отчета о финансовых результатах

3. Прогнозирование показателей баланса

4. Прогнозирование отчета о движении денежных средств

3.1 Прогнозирование потоков денежных средствПрогнозирование потоков денежных средств осуществляется в форме платежного графика календаря. В этом графике отражены суммы за определенный период времени, поступающие и выплачиваемые с расчетного счета предприятия. Этот график целесообразно составлять отдельно по притокам и оттокам, т.е. разбивать на такие графики:

А. График регулярных поступлений (притоков) денежных средств

Б. График регулярных платежей (оттоков) денежных средств

В. График нерегулярных платежей (оттоков) денежных средств

Г. График чистых денежных потоков и остатков денежных средств

Для составления платежных графиков необходимо определить планируемые объемы выпускаемой продукции в месяц. На основе этих объемов будет рассчитываться стоимость отгруженной продукции, а также стоимость ТМЦ, необходимых для производства. Плановый объем производства продукции представлен в табл. 3.1.

Главным источником поступления денежных средств на расчетный счет предприятия является оплата стоимости отгруженной продукции – выручка от реализации (табл. 3.2.). В нашем случае 40% произведенной продукции отгружается в кредит, остальные 60% оплачиваются при покупке. Инкассация дебиторской задолженности производится через 1 месяц в размере 70% от стоимости продукции, отгруженной в кредит, и 30% – через 2 месяца.

График регулярных платежей включает оплату приобретенных ТМЦ, выплату зарплаты, уплату НДС, расходы на рекламу и коммунальные платежи. Оплата ТМЦ осуществляется в месяце следующем за месяцем приобретения в размере 60% и 40% через 2 месяца. Зарплата выплачивается всей суммой через 1 месяц.

В график нерегулярных платежей включается оплата приобретенных основных фондов, выплата дивидендов (табл. 3.4.). Оплата основных фондов производится без отсрочки платежа, налоги уплачиваются через 1 месяц.

График чистых денежных потоков объединяет общую сумму поступления денежных средств и общую сумму оттоков денежных средств(табл. 3.5.).

Таким образом, анализируя графики чистых денежных потоков, можно определить, когда возможны трудности в потоках денежных средств и заранее разработать мероприятия, предотвращающие кризисное состояние.

Таблица 3.1. Плановый объем выпуска продукции

| Планируемый объем производства | Цена за 1 шт. | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 1 |

| Трубки модели А | 117,52 | 150 | 152 | 153 | 150 | 153 | 152 | 154 | 150 | 148 | 140 | 135 | 130 | 135 |

| Трубки модели Б | 143,37 | 75 | 72 | 70 | 68 | 70 | 72 | 75 | 72 | 70 | 68 | 66 | 70 | 73 |

| Трубки модели В | 157,38 | 75 | 75 | 75 | 70 | 65 | 60 | 60 | 65 | 70 | 75 | 80 | 80 | 85 |

Таблица 3.2. А.График текущих (регулярных) поступлений денежных средств (грн.)

| Показатель | Поступления по месяцам | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Стоимость отгруженной продукции, грн. | 40184 | 39989,18 | 39819,96 | 38393,76 | 38246,16 | 37628,5 | 38293,63 | 38180,34 | 38445 | 38005 | 37918 | 37903 |

| Отгрузка продукции в кредит, грн. (40%) | 16073 | 15995,67 | 15927,98 | 15357,5 | 15298,46 | 15051,4 | 15317,45 | 15272,14 | 15378 | 15202 | 15167 | 15161 |

| Инкассация ДЗ: | ||||||||||||

| через 1 месяц 70% | 11251,59 | 11196,97 | 11149,59 | 10750,25 | 10708,9 | 10535,97 | 10722,22 | 10690 | 10764 | 10641 | 10617 | |

| через 2 месяца 30% | 4822,11 | 4798,7 | 4778,39 | 4607,25 | 4589,54 | 4515,42 | 4595 | 4581 | 4613 | 4560 | ||

| Общая сумма поступления ДС за период из ДЗ | 0 | 11251,59 | 16019,08 | 15948,29 | 15528,64 | 15316,2 | 15125,51 | 15237,64 | 15285 | 15346 | 15255 | 15177 |

| Сумма оплаты отгруженной продукции(60%) | 24110 | 23993,51 | 23891,98 | 23036,26 | 22947,7 | 22577,1 | 22976,18 | 22908,2 | 23067 | 22803 | 22750 | 22742 |

| Итого поступления ДС | 24110 | 35245,1 | 39911,06 | 38984,55 | 38476,34 | 37893,3 | 38101,69 | 38145,84 | 38353 | 38149 | 38005 | 37920 |

Таблица 3.3. Б.График текущих (регулярных) платежей денежных средств

| Показатель | Поступления по месяцам | ||||||||||||

| 12 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Стоимость приобретен-ных ТМЦ | 1368 | 1370 | 1370,4 | 1341,12 | 1370,4 | 1370,88 | 1396,8 | 1356,48 | 1334,4 | 1269 | 1225 | 1204 | 1252 |

| Оплата ТМЦ(60% через 1 месяц) | 820 | 822,53 | 822,24 | 804,67 | 822,24 | 822,53 | 838,08 | 813,89 | 800 | 761 | 735 | 722 | |

| Оплата ТМЦ(40% через 2 месяца) | 547,2 | 548,35 | 548,16 | 536,45 | 548,16 | 548,35 | 558,72 | 542 | 533 | 507 | 490 | ||

| Начислена зарплата | 9377 | 9377,51 | 9377,51 | 9377,51 | 9377,51 | 9377,51 | 9377,51 | 9377,51 | 9377 | 9377 | 9377 | 9377 | |

| Выплата зарплаты | 9377,51 | 9377,51 | 9377,51 | 9377,51 | 9377,51 | 9377,51 | 9377,51 | 9377 | 9377 | 9377 | 9377 | ||

| НДС входящий | 228 | 228 | 228,4 | 223,52 | 228,4 | 228,48 | 232,8 | 226,08 | 222,4 | 211 | 204 | 200 | 208 |

| НДС исходящий | 6697 | 6664,86 | 6636,66 | 6398,96 | 6374,36 | 6271,41 | 6382,27 | 6363,39 | 6407 | 6334 | 6319 | 6317 | |

| НДС к оплате(7-6) | 6468 | 6436,46 | 6413,14 | 6170,56 | 6145,88 | 6038,61 | 6156,19 | 6140,99 | 6196 | 6130 | 6118 | 6108 | |

| Расходы на рекламу | 500 | 550 | 600 | 540 | 500 | 580 | 650 | 620 | 500 | 550 | 580 | 600 | |

| Прочие текущие расходы | 2184 | 2184,72 | 2184,72 | 2184,72 | 2184,72 | 2184,72 | 2184,72 | 2184,72 | 2184 | 2184 | 2184 | 2184 | |

| Итого регулярные платежи | 9974 | 19918,42 | 19945,96 | 19625,62 | 19566,8 | 19551,53 | 19754,85 | 19695,83 | 19601 | 19537 | 19504 | 19483 | |

Таблица 3.4 В.График периодических (нерегулярных) платежей денежных средств (грн.)

| Показатель | Поступление нерегулярных платежей по месяцам | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Приобретение ОС | 5000 | 2000 | 4000 | |||||||||

| Начисленные налоги | 25481 | 21695 | 21377 | |||||||||

| Оплата налогов | 25481 | 21695 | 21377 | |||||||||

| Итого | 0 | 0 | 0 | 5000 | 25481 | 0 | 0 | 21695 | 2000 | 0 | 25377 | 0 |

Таблица 3.5. Г.График чистых денежных потоков и остатки денежных средств

| Показатель | Поступления по месяцам | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

| Общие поступления ден. средств | 24110,55 | 35245,1 | 39911,06 | 38984,55 | 38476,34 | 37893,26 | 38101,69 | 38145,84 | 38353,02 | 38149,65 | 38005,79 | 37920,04 |

| Общие выплаты | ||||||||||||

| итого Б | 9974,42 | 19918,42 | 19945,96 | 19625,62 | 19566,8 | 19551,53 | 19754,85 | 19695,83 | 19601,52 | 19537,46 | 19504,01 | 19483,89 |

| итого В | 0 | 0 | 0 | 5000 | 25481 | 0 | 0 | 21695 | 2000 | 0 | 25377 | 0 |

| Чистые потоки ДС | 14136,13 | 15326,68 | 19965,1 | 14358,93 | -6571,46 | 18341,73 | 18346,84 | -3244,99 | 16751,5 | 18612,19 | -6875,22 | 18436,15 |

| Остатки ДС на нач. периода | 15000 | 29136,13 | 44462,81 | 64427,91 | 78786,84 | 72215,38 | 90557,11 | 108903,95 | 105658,96 | 122410,46 | 141022,65 | 134147,43 |

| Остатки ДС на конец | 29136,13 | 44462,81 | 64427,91 | 78786,84 | 72215,38 | 90557,11 | 108903,95 | 105658,96 | 122410,46 | 141022,65 | 134147,43 | 152583,58 |

Похожие работы

... : субъект анализа (пользователи результатов анализа); объем исследования; объект финансового анализа; период проведения; горизонт проведения анализа. Особое значение анализ финансовой деятельности предприятия приобретает в рамках антикризисного управления, которое может быть направлено как на предотвращение наступление кризисного состояния, так и на вывод предприятия из кризиса. В первом случае ...

... , запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа. Поэтому финансовый анализ является существенным элементом финансового менеджмента и аудита. Предприятие ЗАО «Ртищевские продукты» находится в г. Ртищево, Саратовской области и относится к западной экономической микрозоне. Удаленность от областного центра 210км. ...

... Результаты анализа дают ответ на вопрос, каковы возможные способы улучшения финансового состояния в конкретный период его деятельности. 1.2 Методика анализа и прогнозирования финансовой устойчивости предприятия В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения анализа финансового состояния можно условно подразделить на две группы: традиционные ...

... . Для оценки эффективности хозяйственной деятельности предприятия также используются показатели рентабельности. 3 Статистическая оценка влияния факторов и прогнозирование показателей финансовой деятельности предприятия 3.1 Факторный анализ прибыли от реализации услуг на основе индексного метода статистики На этапе статистического изучения прибыли выявляется влияние отдельных факторов на ...

0 комментариев