Теоретические аспекты прогнозирования финансовой устойчивости предприятия

Методика анализа и прогнозирования финансовой устойчивости предприятия

Анализ финансовой устойчивости ЗАО «Росс»

Диагностика риска банкротства по методике Федеральной службы по финансовому оздоровлению и банкротству РФ

Диагностика риска банкротства по правилам проведения арбитражными управляющими финансового анализа предприятия

Норма чистой прибыли

Диагностика риска банкротства по методике Г.В. Савицкой

Разработка предложений по повышению финансовой устойчивости ЗАО «Росс»

Х 39539 = 593 тыс. руб

Х 1825 = 74704,5 тыс. руб

Навигация

Анализ и прогнозирование финансовой устойчивости предприятия

Анализ и прогнозирование финансовой устойчивости предприятия

65010

знаков

12

таблиц

1

изображение

СОДЕРЖАНИЕ

Введение

1 Теоретические аспекты прогнозирования финансовой устойчивости предприятия

1.1 Понятие и типы финансовой устойчивости предприятия

1.2 Методика анализа и прогнозирования финансовой устойчивости предприятия

2 Анализ финансовой устойчивости ЗАО «Росс»

2.1 Краткая характеристика предприятия

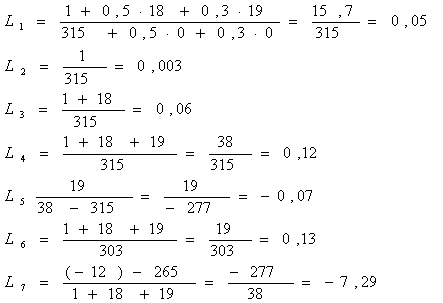

2.2 Диагностика риска банкротства по методике Федеральной службы по финансовому оздоровлению и банкротству РФ

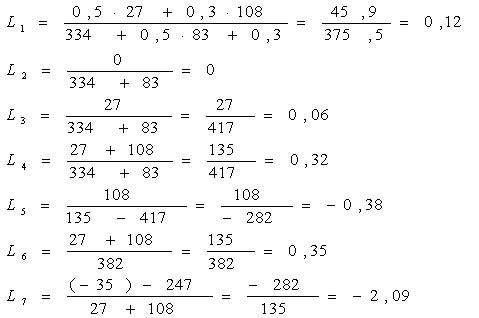

2.3 Диагностика риска банкротства по правилам проведения арбитражными управляющими финансового анализа предприятия

2.4 Диагностика риска банкротства по методике Э. Альтмана

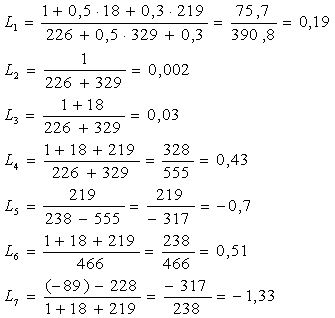

2.5 Диагностика риска банкротства по методике Г.В. Савицкой

3 Разработка предложений по повышению финансовой устойчивости ЗАО «Росс»

3.1 Основные направления совершенствования

3.2 Определение экономической эффективности внесенных предложений

Заключение

Список использованной литературы

Приложения

Введение

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Для того чтобы обеспечивать выживаемость, необходимо, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении.

Обеспечение финансовой устойчивости любой коммерческой организации является важнейшей задачей ее менеджмента. Финансовое состояние организации можно признать устойчивым, если при неблагоприятных изменениях внешней среды она сохраняет способность нормально функционировать, своевременно и полностью выполнять свои обязательства по расчетам с персоналом, поставщиками, банками, по платежам в бюджет и внебюджетные фонды и при этом выполнять свои текущие планы и стратегические программы.

Финансовые возможности организации практически всегда ограничены. Задача обеспечения финансовой устойчивости состоит в том, чтобы эти ограничения не превышали допустимых пределов. В то же время необходимо соблюдать обязательное в финансовом планировании требование осмотрительности, формирования резервов на случай возникновения непредвиденных обстоятельств, которые могли бы привести к утрате финансовой устойчивости.

Таким образом, в условиях рыночной экономики залогом выживаемости предприятий служит их устойчивое финансовое положение, обеспечение которого в настоящее время особенно актуально в производственном секторе экономики.

Финансовая устойчивость предприятия предопределяется влиянием совокупности внутренних и внешних факторов.

Внешние факторы почти не зависят от предприятий, поэтому они не могут оказывать заметного воздействия на них.

Внутренние факторы являются зависимыми, и потому предприятия посредством влияния на эти факторы могут корректировать свою финансовую устойчивость.

Первую группу внутренних факторов образуют организационно-управленческие факторы, которые определяют цели и стратегию развития предприятия: совершенствование организационной структуры и структуры управления; оптимизация состава работников предприятий по количеству и профессионализму; эффективное использование труда работников, повышение производительности труда; совершенствование уровня менеджмента; повышение культуры предприятия и его репутации; совершенствование маркетинга.

Организационная структура - один из основных элементов управления организацией. Она характеризуется распределением целей и задач управления между подразделениями и работниками организации и направлена, прежде всего, на установление четких взаимосвязей между отдельными подразделениями организации, распределение между ними прав и ответственности.

Современные предприятия действуют в условиях жесткой конкуренции. В таких условиях объективной необходимостью устойчивости предприятий выступает внедрение и совершенствование службы маркетинга, которая устанавливает связь предприятия с рынком путем изучения рынка, определения места предприятия на нем, постоянного контроля изменений его конъюнктуры.

Вторая группа внутренних факторов, путем воздействия на которые можно повысить финансовую устойчивость предприятия, представлена производственными факторами, куда входят: объем, ассортимент, структура, качество продукции; себестоимость, обеспеченность основными и оборотными средствами и уровень их использования; наличие и степень инфраструктуры; экология производства.

Рост объема производства продукции, улучшение ее качества, изменение структуры продукции оказывают непосредственное влияние на результативность работы предприятия, увеличение спроса на нее и повышение цен, результатом чего становятся рост прибыли предприятия и, следовательно, повышение устойчивости его финансового положения.

Особое внимание предприятиям следует уделять определению оптимального размера необходимых оборотных средств, так как данный показатель непосредственно влияет на конечные результаты деятельности. Определение оптимальной потребности в оборотных средствах осуществляется посредством применения экономически обоснованных, прогрессивных норм запасов.

Третью группу факторов, направленных на повышение финансовой устойчивости предприятий, образуют финансово экономические факторы.

Повышение финансовой устойчивости предприятий в рамках данной группы факторов возможно по следующим направлениям: постоянный финансовый анализ деятельности предприятия; повышение платежеспособности; оптимизация структуры имущества и источников его формирования; оптимизация соотношения собственных и заемных средств; повышение прибыльности и рентабельности.

Таким образом, для стабильного финансового положения необходим постоянный анализ финансовой устойчивости предприятия и ее контроль, что и обуславливает актуальность данной темы курсовой работы.

Целью работы явилось рассмотрение теоретических и практических аспектов анализа и прогнозирования финансовой устойчивости организаций с целью разработки направлений повышения эффективности финансово-хозяйственной деятельности предприятия.

Достижение поставленной цели обуславливает выполнение следующих задач:

- рассмотреть экономическую сущность и теоретические аспекты анализа финансового состояния и финансовой устойчивости предприятия;

- дать экономическую характеристику исследуемого предприятия;

- провести анализ финансового состояния и финансовой устойчивости исследуемого предприятия и разработать направления оптимизации его деятельности.

Объектом исследования являются предприятия нефтегазового комплекса.

Теоретической базой исследования явились труды отечественных и зарубежных специалистов в области финансов: А.Н. Саврукова, Г.В. Савицкой, А.Д. Шеремета, Балабанова И.Т. и других. В качестве конкретных методов проведения исследования использованы приемы и методы финансового анализа и финансового менеджмента.

В исследовании применялись основные методы финансового анализа - горизонтальный, вертикальный, сравнительный, факторный. В совокупности, использованные в работе методы позволили обеспечить достоверность экономического анализа.

Такая последовательность анализа позволит обеспечить системный подход в изложении методики финансового анализа и более глубокое усвоение его основ.

Похожие работы

... первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. 1.2 Информационное обеспечение анализа платежеспособности и финансовой устойчивости предприятия Важное место в организации экономического анализа на предприятии занимает его информационное обеспечение. При анализе используются не только экономические данные, но и техническая, ...

... негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов. 6. Коэффициент соотношения собственных и привлеченных средств. Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств, вложенный в активы предприятия, приходится 50 коп. заемных источников. ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

... от грамотности и четкости работы, которого зависит финансовое состояние предприятия, его процветания на рынке и следовательно финансовое положение работников. 3 Оценка финансовой устойчивости предприятия на примере ООО « УОП Нефтехим» 3.1 Анализ имущественного положения предприятия В ходе традиционного финансового анализа можно с некоторыми ограничениями определить состояние и структуру ...

0 комментариев