Визначення фінансового стану підприємства і ознаки його стійкості

Коефіцієнт оновлення основних засобів. Показує, яку частину наявних на кінець звітного періоду основних засобів становлять нові основні засоби

Нестійкий (передкризовий) фінансовий стан, при якому

Оцінка запасу фінансової стійкості підприємства

Шляхи покращення фінансової стіійкості підприємств

Обгрунтування джерел фінансування інвестиційного проекту

Навигация

Коефіцієнт оновлення основних засобів. Показує, яку частину наявних на кінець звітного періоду основних засобів становлять нові основні засоби

Фінансова стійкість підприємства

50551

знак

7

таблиц

6

изображений

4. Коефіцієнт оновлення основних засобів. Показує, яку частину наявних на кінець звітного періоду основних засобів становлять нові основні засоби.

5. Коефіцієнт вибуття основних засобів. Показує, яка частина основних засобів, з котрими підприємство почало діяльність у звітному періоді, вибула з причини зносу та з інших причин.

Б. Оцінка ліквідності та платоспроможності

1.Величина власного капіталу (функціонуючий капітал). Характеризує ту частину власного капіталу підприємства, яка є джерелом покриття поточних активів підприємства (тобто активів, які мають період обороту менше ніж один рік). Цей розрахунковий показник залежить як від структури активів, так і від структури джерел коштів. Показник має особливо важливе значення для підприємств. Зростання цього показника в динаміці — позитивна тенденція. Основним і постійним джерелом збільшення власних оборотних коштів є прибуток. Не можна ототожнювати поняття "оборотні кошти" та "власні оборотні кошти". Перший показник характеризує активи підприємства (II та III розділи активу балансу). Другий — джерела коштів, тобто частину власного капіталу підприємства, яка розглядається як джерело покриття поточних активів.

2.Маневреність грошових коштів. Зростання цього показника в динаміці — позитивна тенденція.

![]() 3.Коефіцієнт покриття загальний. Характеризує співвідношення оборотних активів і поточних зобов'язань. Для нормального функціонування підприємства цей показник має бути більшим за одиницю. Зростання його — позитивна тенденція. Орієнтовне значення показника підприємство встановлює самостійно. Воно залежатиме від щоденної потреби підприємства у вільних грошових ресурсах.

3.Коефіцієнт покриття загальний. Характеризує співвідношення оборотних активів і поточних зобов'язань. Для нормального функціонування підприємства цей показник має бути більшим за одиницю. Зростання його — позитивна тенденція. Орієнтовне значення показника підприємство встановлює самостійно. Воно залежатиме від щоденної потреби підприємства у вільних грошових ресурсах.

4.Коефіцієнт швидкої ліквідності. Аналогічний коефіцієнту покриття, але обчислюється за вужчим колом поточних активів (з розрахунку виключають найменш ліквідну їх частину — виробничі запаси).

Кошти, які можна отримати у разі вимушеної реалізації виробничих запасів, можуть бути суттєво меншими за витрати на їх придбання. За ринкової економіки типічною є ситуація, коли під час ліквідації підприємства отримують 40% і менше від облікової вартості запасів.

5.Коефіцієнт абсолютної ліквідності (платоспроможності). Він є найбільш жорстким критерієм ліквідності підприємства і показує, яку частину короткострокових зобов'язань можна за необхідності погасити негайно. Рекомендована нижня межа цього показника — 0,2.

6.Частина власних оборотних коштів у покритті запасів. Це вартість запасів, яка покривається власними оборотними коштами. Має велике значення для підприємств торгівлі. Рекомендована нижня межа цього показника — 50%

7.Коефіцієнт покриття запасів. Розраховується як співвідношення величини стабільних джерел покриття запасів і суми запасів. Якщо значення цього показника є меншим за одиницю, то поточний фінансовий стан підприємства вважають недостатньо стійким.

В. Показники оцінки фінансової стійкості

Одна з найважливіших характеристик фінансового стану підприємства — забезпечення стабільності його діяльності в майбутньому. Вона пов'язана із загальною фінансовою структурою підприємства, його залежністю від кредиторів та інвесторів.

1. Коефіцієнт концентрації власного капіталу характеризує частку власності самого підприємства у загальній сумі коштів, інвестованих у його діяльність. Чим вищий цей коефіцієнт, то більш фінансово стійким і незалежним від кредиторів є підприємство. Доповненням до цього показника є коефіцієнт концентрації залученого (позикового капітану). Сума обох коефіцієнтів дорівнює 1 (чи 100%).

2. Коефіцієнт фінансової залежності є оберненим до попереднього показника. Коли його значення наближається до 1 (чи 100%), це означає, що власники повністю фінансують своє підприємство.

3. Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто яку вкладено в оборотні кошти, а яку капіталізовано.

4. Коефіцієнт довгострокових вкладень показує, яку частину основних коштів та інших позаоборотних активів профінансовано зовнішніми інвесторами, тобто яка частина належить їм, а не власникам підприємства.

5. Коефіцієнт довгострокового залучення позикових коштів характеризує структуру капіталу. Зростання цього показника — негативна тенденція, яка означає, що підприємство починає все сильніше залежати від зовнішніх інвесторів.

6. Коефіцієнт співвідношення позикових та власних коштів. Зростання цього показника в динаміці також свідчить про посилення залежності підприємства від кредиторів, тобто про зниження його фінансової стійкості. [7]

2. Управління фінансовою стійкістю підприємства

2.1 Аналіз фінансової стійкості підприємства

![]() В умовах ринку підприємство несе повну економічну відповідальність за ефективність діяльності, своєчасне виконання зобов'язань перед бюджетом, банками, постачальниками, працівниками. Досягти стабільних позитивних фінансових результатів підприємство може лише за умови ефективного

В умовах ринку підприємство несе повну економічну відповідальність за ефективність діяльності, своєчасне виконання зобов'язань перед бюджетом, банками, постачальниками, працівниками. Досягти стабільних позитивних фінансових результатів підприємство може лише за умови ефективного ![]() використання всіх видів ресурсів, удосконалення технології виробництва, використання новацій та нововведень, мінімізації витрат. Одержання максимального прибутку за мінімальних витрат - основна умова забезпечення міцного фінансового стану підприємства.

використання всіх видів ресурсів, удосконалення технології виробництва, використання новацій та нововведень, мінімізації витрат. Одержання максимального прибутку за мінімальних витрат - основна умова забезпечення міцного фінансового стану підприємства.

Однією з важливих ознак фінансового стану підприємства є його фінансова стійкість.

Фінансову стійкість підприємства характеризують такі чинники:

· фінансова забезпеченість безперервності діяльності;

· фінансова незалежність від зовнішніх джерел фінансування;

· здатність вільно маневрувати грошовими коштами;

· забезпечення покриття затрат на розширення та оновлення виробництва;

· стабільне перевищення доходів над витратами.

Отже, фінансова стійкість - це такий стан фінансових ресурсів, їх розподілу та використання, яких забезпечує діяльність підприємства на основі збільшення прибутку, платоспроможність та кредитоспроможність підприємства в умовах допустимого рівня ризику.

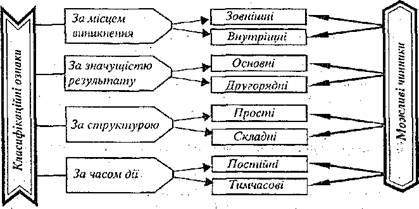

Фінансова стійкість будь-якого суб'єкта господарювання залежить від низки чинників, які можна класифікувати за показниками, зображеними на рис. 2.1.

| Рисунок 2.1. Класифікація чинників, які впливають на фінансову стійкість підприємства підприємства. |

Аналітиків більше цікавлять внутрішні чинники, які залежать від діяльності підприємства, оскільки підприємство має можливість коректувати їх дію, в деякій мірі управляти ними.

До внутрішніх чинників відносять;

• вибір виду діяльності, складу та структури продукції (робіт, послуг);

• упровадження нових технологічних моделей та забезпечення випуску конкурентоспроможної продукції;

• забезпечення оптимального співвідношення між умовно-постійними та умовно-змінними витратами;

• розмір витрат, їх динаміка в співставленні з грошовими доходами;

• склад та структура майна та фінансових ресурсів;

• ефективне управління оборотними активами, недопущення понаднормативних залишків сировини, матеріалів, готової продукції, яка не знаходить попиту;

• розмір сплаченого статутного капіталу;

• правильний вибір тактики і стратегії управління фінансовими ресурсами та прибутками;

• фінансове прогнозування, дослідження та розроблення можливих шляхів розвитку фінансів підприємства в перспективі.

Аналітичне дослідження фінансової стійкості підприємства проводять в декілька послідовних етапів, а саме:

· на першому етапі відбувається розрахунок показників, які характеризують фінансову стійкість, їх оцінка та аналіз;

· на другому етапі вивчають фактори, які вплинули на фінансову стійкість, ранжують їх за значущістю та проводять кількісну та якісну їх оцінку;

· на заключному третьому етапі розробляють заходи щодо прийняття управлінських рішень з метою підвищення фінансової стійкості та зміцнення платоспроможності підприємства.

Розрізняють абсолютні і відносні показники фінансової стійкості. До абсолютних показників, які характеризують фінансову стійкість підприємства, відносять як найбільш узагальнюючий показник фінансової стійкості залишок або нестачу джерел коштів для формування запасів і затрат. Цей показник отримують у вигляді різниці розміру джерел коштів і розміру запасів і витрат.

![]() . Визначення показників забезпеченості запасів і витрат джерелами їх формування дозволяє класифікувати фінансові ситуації за ступенем їх стійкості.

. Визначення показників забезпеченості запасів і витрат джерелами їх формування дозволяє класифікувати фінансові ситуації за ступенем їх стійкості.

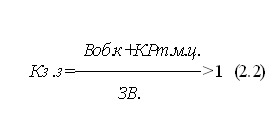

Визначають такі чотири типи фінансової стійкості:

1. Абсолютна стійкість фінансового стану, з якою стикаються рідко і яка с крайнім типом фінансової стійкості (якщо запаси і витрати (ЗВ) менші від суми власного оборотного капіталу (Воб.к.) і кредитів банку під товарно-матеріальні цінності (КРт.м.ц).

ЗВ< Воб.к+КРт.м.ц. (2.1)

При цьому коефіцієнт забезпеченості запасів і витрат джерелами коштів (Кз.з) більший від одиниці:

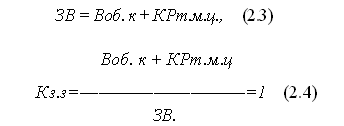

2. Нормальна стійкість фінансового стану, яка гарантує платоспроможність підприємства (якщо запаси і витрати дорівнюють сумі власного оборотного капіталу і кредитам банку під товарно- матеріальні цінності):

Похожие работы

... основної діяльності підприємства; назву органу управління, у віданні якого перебуває підприємство, або назву його материнської (холдингової) компанії; середню чисельність персоналу підприємства протягом звітного періоду. Кожний фінансовий звіт повинен містити дату, станом на яку наведені його показники, або період, який він охоплює. Якщо період, за який складено фінансовий звіт, відрізняється ...

... чіткої визначеності щодо прав власності на фінансові ресурси і встановлення оптимальних напрямів їх розміщення та відповідальності за використання залучених ресурсів. 2. Принцип самоокупності означає, що фінансова діяльність підприємства засновується на такому вкладанні коштів, яке обов'язково має окупитись. 3. Прибутковість означає, що отримані доходи мають не тільки покрити проведені витрати, а ...

... і являються відносними характеристиками фінансових результатів та ефективності діяльності підприємства. Вони вимірюють доходність підприємства з різних та групуються в співвідношенні інтересами учасників економічного процесу, ринкового обміну. Показники рентабельності є важливими характеристиками факторного середовища формування прибутку (та доходу) підприємства. З цієї причини вони є обов' ...

... і «Степове», можемо зробити вивід, що на підприємстві відбувається скорочення трудових ресурсів. Особливо значні скорочення відбуваються працівників рослинництва (на 57 чіл.), це пов'язано із зменшенням сільськогосподарських угідь підприємства. Кількість працівників, зайнятих в тваринництві, в 2005г. в порівнянні з 2004г. збільшилося на 20 чіл., але вже в 2006г. цей показник порівнявся з базисними ...

0 комментариев