Визначення фінансового стану підприємства і ознаки його стійкості

Коефіцієнт оновлення основних засобів. Показує, яку частину наявних на кінець звітного періоду основних засобів становлять нові основні засоби

Нестійкий (передкризовий) фінансовий стан, при якому

Оцінка запасу фінансової стійкості підприємства

Шляхи покращення фінансової стіійкості підприємств

Обгрунтування джерел фінансування інвестиційного проекту

Навигация

Нестійкий (передкризовий) фінансовий стан, при якому

Фінансова стійкість підприємства

50551

знак

7

таблиц

6

изображений

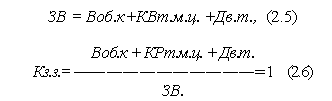

3. Нестійкий (передкризовий) фінансовий стан, при якому

порушується платоспроможність, але є можливість відновлення рівноваги між платіжними засобами та платіжними зобов'язаннями за рахунок залучення тимчасово вільних джерел в оборот (Дв.т.) і збільшення власного оборотного капіталу:

Фінансова стійкість вважається при цьому допустимою, якщо виконуються такі дві умови:

· розміри короткострокових кредитів і позикових коштів, які залучені в оборот для формування запасів і витрат, не перевищують вартості виробничих запасів і готової продукції (найбільш ліквідної частини матеріальних оборотних коштів);

· незавершене виробництво і витрати майбутніх періодів дорівнюють власному оборотному капіталу або менші за його величину.

Якщо ця умова не виконується, то наявне погіршення фінансового стану.

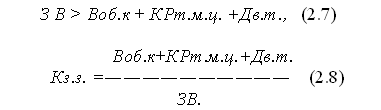

4. Кризовий фінансовий стан, при якому підприємство перебуває на межі банкрутства, оскільки в даній ситуації запаси і витрати більші від суми власних оборотних коштів, кредитів банку під товарно-матеріальні цінності та залучених тимчасово вільних джерел засобів:

У теперішній час багато підприємств України перебувають у кризовому стані: вони втратили ринки збуту, у них не вистачає власного капіталу для здійснення технічної реконструкції і переорієнтації виробництва на випуск конкурентоспроможної продукції. Запаси і витрати на таких підприємствах значно перевищують джерела їх покриття, а брак власного оборотного капіталу покривається за рахунок кредиторської заборгованості, зобов'язань перед бюджетом, з оплати праці і т. д.

Усе це вимагає поглибленого аналізу причин погіршення фінансового стану, факторів забезпечення фінансової стійкості підприємства.

Відносні показники, які характеризують фінансову стійкість підприємства, об'єднують у такі групи:

Показники структури капіталу, які характеризують фінансову незалежність від зовнішніх позикових коштів, а саме:

• коефіцієнт фінансової незалежності (Кф.н);

• коефіцієнт фінансової стійкості (Кф.с);

• коефіцієнт фінансової залежності (Кф.з.); •

•плече фінансового важеля (коефіцієнт фінансового ризику, Кф.р.). Показники, які характеризують стан оборотних коштів:

• коефіцієнт маневрування власного оборотного капіталу (Км.в.к.);

• коефіцієнт забезпечення матеріальних оборотних фондів власними джерелами фінансування (Кз.в.к);

• коефіцієнт стабільності структури оборотних коштів (Кс.с.о.к).

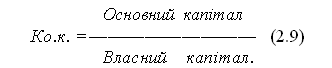

Показники, які характеризують стан основного капіталу:

· частка основного капіталу у власному (індекс постійного активу ( Квк);

· коефіцієнт модернізації (Км..д.);

· ![]() коефіцієнт реальної вартості майна (основних і матеріальних оборотних коштів) (К р.м.в.).

коефіцієнт реальної вартості майна (основних і матеріальних оборотних коштів) (К р.м.в.).

Частку основного капіталу у власному обчислюють за формулою:

Для характеристики інтенсивності вивільнення коштів, вкладених в основні фонди та нематеріальні активи, користуються коефіцієнтом модернізації (Км.д.), який розраховується за формулою:

Сума зношеності основних засобів і нематеріальних активів

Км.д=_________________________________________________(2.10)

Початкова вартість основних засобів і нематеріальних активів.

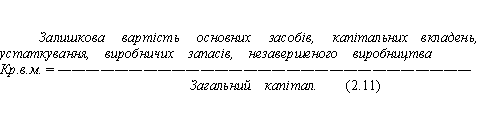

Важливим показником характеристики структури коштів підприємства є коефіцієнт реальної вартості майна виробничого призначення (Кр.в.м.). Він використовується для оцінки ефективності використання коштів, рівня виробничого потенціалу й обчислюється за формулою:

Практика показує, що для промислових підприємств нормальним значенням Кр.в.м слід вважати К > 0,5.

До показників фінансової стійкості економісти відносять коефіцієнт окупності відсотків (Ко.в.), який показує, скільки разів протягом року підприємство заробляє гроші для виплати відсотків:

Окрему групу показників, які також характеризують фінансову стійкість підприємства, становлять:

• коефіцієнт ділової активності (Кд.акт);

• коефіцієнт ефективності використання фінансових ресурсів (Кеф.ф.р.);

• коефіцієнт ефективності використання власних коштів (Кефв.к).

Коефіцієнт ділової активності (Кд.акт), або коефіцієнт оборотності

балансу, показує обсяг продукції, для виробництва якої використовується майно підприємства і характеризується відношенням виторгу від реалізації продукції до середньорічної вартості всього капіталу підприємства.

![]() Щоправда, на економічне значення цього коефіцієнта впливають матеріало- і трудомісткість продукції, тому більш суттєву роль для оцінки фінансової стійкості відіграють такі показники, як коефіцієнт ефективності використання фінансових ресурсів (усього капіталу) та коефіцієнт ефективності використання власного капіталу.

Щоправда, на економічне значення цього коефіцієнта впливають матеріало- і трудомісткість продукції, тому більш суттєву роль для оцінки фінансової стійкості відіграють такі показники, як коефіцієнт ефективності використання фінансових ресурсів (усього капіталу) та коефіцієнт ефективності використання власного капіталу.

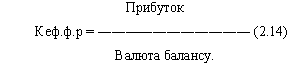

Коефіцієнт ефективності використання фінансових ресурсів

(Кеф.ф.р.) - це відношення прибутку підприємства до валюти балансу:

Він дає можливість визначити, за який період часу прибуток, отриманий підприємством, може компенсувати вартість майна.

Цей коефіцієнт мас першочергове значення для оцінки народногосподарської ефективності підприємства.

Що стосується коефіцієнта ефективності власного капіталу (Кеф.в.к.), то він є цікавим для власників підприємств, оскільки дає узагальнюючу оцінку ефективності вкладень коштів у дане підприємство.

Похожие работы

... основної діяльності підприємства; назву органу управління, у віданні якого перебуває підприємство, або назву його материнської (холдингової) компанії; середню чисельність персоналу підприємства протягом звітного періоду. Кожний фінансовий звіт повинен містити дату, станом на яку наведені його показники, або період, який він охоплює. Якщо період, за який складено фінансовий звіт, відрізняється ...

... чіткої визначеності щодо прав власності на фінансові ресурси і встановлення оптимальних напрямів їх розміщення та відповідальності за використання залучених ресурсів. 2. Принцип самоокупності означає, що фінансова діяльність підприємства засновується на такому вкладанні коштів, яке обов'язково має окупитись. 3. Прибутковість означає, що отримані доходи мають не тільки покрити проведені витрати, а ...

... і являються відносними характеристиками фінансових результатів та ефективності діяльності підприємства. Вони вимірюють доходність підприємства з різних та групуються в співвідношенні інтересами учасників економічного процесу, ринкового обміну. Показники рентабельності є важливими характеристиками факторного середовища формування прибутку (та доходу) підприємства. З цієї причини вони є обов' ...

... і «Степове», можемо зробити вивід, що на підприємстві відбувається скорочення трудових ресурсів. Особливо значні скорочення відбуваються працівників рослинництва (на 57 чіл.), це пов'язано із зменшенням сільськогосподарських угідь підприємства. Кількість працівників, зайнятих в тваринництві, в 2005г. в порівнянні з 2004г. збільшилося на 20 чіл., але вже в 2006г. цей показник порівнявся з базисними ...

0 комментариев