Визначення фінансового стану підприємства і ознаки його стійкості

Коефіцієнт оновлення основних засобів. Показує, яку частину наявних на кінець звітного періоду основних засобів становлять нові основні засоби

Нестійкий (передкризовий) фінансовий стан, при якому

Оцінка запасу фінансової стійкості підприємства

Шляхи покращення фінансової стіійкості підприємств

Обгрунтування джерел фінансування інвестиційного проекту

Навигация

Обгрунтування джерел фінансування інвестиційного проекту

Фінансова стійкість підприємства

50551

знак

7

таблиц

6

изображений

4. Обгрунтування джерел фінансування інвестиційного проекту

Вихідні дані відображені в таблиці 4.1.

| Найменування показника | Значення показника |

| Вартість об’єкта фінансування | 80 |

| Банківський кредит | |

| Величина ставки комерційного банку по довгостроковим кредитам, % річних. | 28 |

| Строк кредитування, років | 5 |

| Умови виплат | Щорічно, повернення рівними частками |

| Фінансовий лізинг | |

| Процент комісійних винагород лізингодавцю, % | 2,6 |

| Оплата додаткових послуг лізингодавця, тис. грн. на рік | 0,1 |

| Плата за кредитні ресурси по лізингу, % | 8,0 |

| Ставка амортизаційних відрахувань, % | 20 |

| Строк кредитування | До 90 % амортизації |

| Умови виплат | Щорічно |

| Ставка дисконту, % | 15 |

Завдання

Необхідно розглянути альтернативні варіанти фінансування проекту: банківський кредит чи фінансовий лізинг, і прийняти управлінське рішення щодо вибору форми фінансування. Для цього необхідно:

1. Розрахувати потік грошових коштів у випадку використання банківського кредиту та у випадку використання договору фінансового лізингу з 90% амортизації і подальшим викупом оснащення.

2. Обрати найбільш ефективний варіант фінансування відновлення основних фондів.

3. Розрахувати середньорічну вартість устаткування за весь період фінансування і графік платежів по обраному варіанту фінансування.

Спочатку розглянемо варіант фінансування за допомогою банківського кредиту, для чого складемо спеціальну таблицю 4.2

Таблиця 4.2 "Розрахунок потоку грошових коштів при використанні банківського кредиту"

| Показник | Роки, тис. грн. | Разом | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| Повернення кредиту | 16 | 16 | 16 | 16 | 16 | 80 |

| Залишок кредиту | 64 | 48 | 32 | 16 | - | - |

| Процент за кредит | 22,4 | 17,92 | 13,44 | 8,96 | 4,48 | 67,2 |

| Загальна сума платежу | 38,4 | 33,29 | 29,44 | 24,96 | 20,48 | 146,57 |

| Амортизація | 16 | 12,8 | 11,2 | 8,96 | 7,17 | 56,13 |

| Дисконтована вартість інвестицій | 33,39 | 29,09 | 19,36 | 14,34 | 10,18 | 106,36 |

Згідно з умовами виплат повернення кредиту відбувається щорічно рівними частками, оскільки вартість об’єкта фінансування складає 80 тис. грн., на кожний рік припадає 16 тис. грн.

Залишок кредиту розраховується як різниця між вартістю об’єкта фінансування (початковою в 1й рік і залишковою у послідуючі роки) і щорічними виплатами 80-16=64; 64-16=48 і так далі.

Процент за кредит розраховується як добуток вартості об’єкта фінансування (початковою в 1й рік і залишковою у послідуючі роки) та ставки довгострокового кредиту – 80*0,28=22,4; 64*0,28=17,92. Відповідно визначаються послідуючі роки.

Загальна сума платежу розраховується як сума щорічного повернення кредиту і проценту за кредит за відповідний рік – 16+22,4=38,4; 16+17,92 тощо.

Амортизація нараховується у розмірі 20 % від вартості об’єкта фінансування (початкової в 1й рік і залишкової у послідуючі роки). 80*0,2=16; 64*0,2=12,8 і т. д.

Проаналізувавши отримані дані з таблиці 4.2 "Розрахунок потоку грошових коштів при використанні банківського кредиту", з’ясувалось, що загальна сума платежу склала 146,57 тис. грн. Отже переплата складає (146,57-80) 66,57 тис. грн.

Далі розглянемо фінансування за рахунок фінансового лізингу, для цього скористаємось таблицею 4.3 "Розрахунок потоку грошових коштів при оформленні фінансового лізингу".

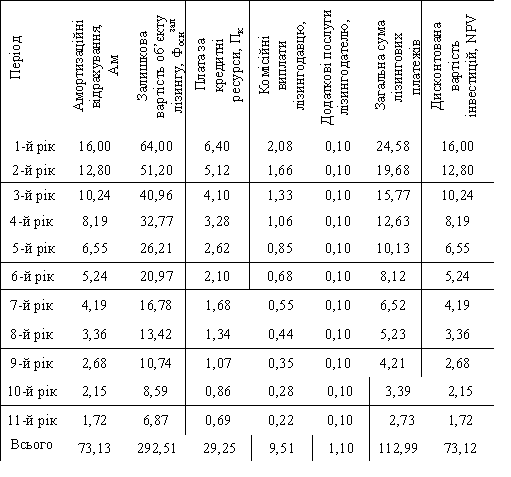

Розрахунок потоку грошових коштів при оформленні фінансового лізингу, тис. гри.

Амортизація нараховується у розмірі 20 % від вартості об’єкта фінансування (початкової в 1й рік і залишкової у послідуючі роки). 80*0,2=16; 64*0,2=12,8 і т. д.

Залишкова вартість об’єкту лізингу розраховується як різниця між вартістю об’єкта фінансування і амортизаційними відрахуваннями за відповідний рік – 80-16=64; 64-12,80=51,20, тощо.

Плата за кредитні ресурси розраховується як добуток суми об’єкта фінансування відповідного року та плати за кредитні ресурси по лізингу – 80*0,08=6,4; 64*0,08=5,12. Таким же способом розраховуються наступні роки.

Комісійні виплати лізингодавцю розраховуються як добуток вартості об’єкту лізингу відповідного року та відсоток комісійних винагород лізингодавцю – 80*0,026=2,08; 64*0,026=1,66. Розрахунок залишившихся років ведеться за таким же приміром.

Додаткові послуги лізингодавцю є постійними щорічними виплатами і складають 0,1 тис. грн. на рік.

Загальна сума лізингових платежів визначається як сума амортизаційних відрахувань, плати за кредитні ресурси, комісійних виплат лізингодавцю та додаткових послуг лізингодавцю – 16+6,4+2,08+0,1=24,58; 12,8+5,12+1,66+0,1=19,68. Дисконтована вартість інвестицій вираховується за такою формулою: загальна сума лізингових платежів/(1+ставка дисконту (0,15))номер року . Наприклад: 1-й рік 24,58/(1+0,15)1, 2-й рік 19,68/(1+0,15)2, n-й рік 15,77/(1+0,15)n.

За виконаними розрахунками бачимо, що вартість об’єкта фінансування на 90 % амортизується протягом 11 років, тому й договір фінансового лізингу буде діяти 11 років. Для визначення більш фінансово вигіднішого проекту слід порівняти загальну суму платежу банківського кредиту(146,57 тис. грн.) з загальною сумою платежу фінансового лізингу (112,99 тис. грн.). З поданих вище даних стає зрозуміло, що вигіднішим є фінансовий лізинг, тому що сума загальних витрат тут менша. Розрахунок середньої вартості об’єкту лізингу наведено в таблиці 4.4

Таблиця 4.4 "Розрахунок середньорічної вартості основних засобів, тис. грн."

| Період | Вартість фондів на початок року | Сума амортизаційних відрахувань | Вартість фондів кінець року | Середньорічна вартість фондів |

| 1-й рік | 80,00 | 16,00 | 64,00 | 8,00 |

| 2-й рік | 64,00 | 12,80 | 51,20 | 6,40 |

| 3-й рік | 51,20 | 10,24 | 40,96 | 5,12 |

| 4-й рік | 40,96 | 8,19 | 32,77 | 4,10 |

| 5-й рік | 32,77 | 6,55 | 26,21 | 3,28 |

| 6-й рік | 26,21 | 5,24 | 20,97 | 2,62 |

| 7-й рік | 20,97 | 4,19 | 16,78 | 2,10 |

| 8-й рік | 16,78 | 3,36 | 13,42 | 1,68 |

| 9-й рік | 13,42 | 2,68 | 10,74 | 1,34 |

| 10-й рік | 10,74 | 2,15 | 8,59 | 1,07 |

| 11-й рік | 8,59 | 1,72 | 6,87 | 0,86 |

Вартість фондів на кінець року розраховується як різниця між вартістю об’єкту лізингу за відповідний рік і амортизаційним відрахуванням за відповідний рік ― 80-16=64; 64-12,80=51,20 так далі.

Середньорічна вартість фондів визначається як різниця вартості основних фондів на початок року та вартості цих фондів на кінець року, ділена на два ― (80-64)/2; (64-51,20)/2=6,40 тощо.

Графік лізингових платежів на весь термін наведено в таблиці 4.5

Таблиця 4.5 "Графік платежів, тис. грн."

| Дата платежу | Розмір платежу, тис. грн. |

| 01.06.08 | 24,58 |

| 01.06.09 | 19,68 |

| 01.06.10 | 15,77 |

| 01.06.11 | 12,63 |

| 01.06.12 | 10,13 |

| 01.06.13 | 8,12 |

| 01.06.14 | 6,52 |

| 01.06.15 | 5,23 |

| 01.06.16 | 4,21 |

| 01.06.17 | 3,39 |

| 01.06.18 | 2,73 |

| Всього за 11 років | 112,99 |

Таким чином, визначивши фінансово вигідніший проект, я провела розрахунки по середньорічній вартості основних фондів та навела графік платежів за весь час дії фінансового договору.

Висновки

В ході написання курсової роботи на тему "Фінансова стійкість підприємства" я удосконалила та узагальнила свої знання, ознайомилась з основними поняттями стосовно даної теми, такі як фінансовий стан підприємства і його головні показники: прибутковість (рентабельність) роботи підприємства; оптимальність з точки зору економічного становища підприємства розподілу прибутку, що залишається у його розпорядженні після сплати податків і обов'язкових відрахувань; наявність власних фінансових ресурсів (основних і оборотних коштів) не нижче мінімально необхідного рівня для організації виробничого процесу і процесу реалізації продукції; раціональне розміщення основних і оборотних коштів (власних і позичених), перш за все недопущення відволікання грошей у запаси непотрібного підприємству устаткування, яке довгий час не монтується і не використовується, понаднормативні запаси товарно-матеріальних цінностей, витрат виробництва, у дебіторську заборгованість, інші позапланові і непродуктивні витрати; платоспроможність; ліквідність; фінансова стійкість підприємства її види (абсолютна стійкість фінансового стану, нормальний стійкий фінансовий стан, нестійкий фінансовий стан, кризовий фінансовий стан) та показники. Я проаналізувала шляхи покращення фінансової стійкості підприємства та виокремила 4 головних етапи.

Фінансова стійкість – це такий стан фінансових ресурсів, їх розподілу та використання яких забезпечує діяльність підприємства на основі збільшення прибутку, платоспроможність та кредитоспроможність підприємства в умовах допустимого рівня ризику.

Аналіз фінансової стійкості підприємства має на меті об’єктивний аналіз фінансової стабільності і незалежності в напрямку відповідності джерел коштів для формування запасів і затрат. Аналіз фінансової стійкості підприємства перш за все виявляє за допомогою коефіцієнтів фінансової стійкості мати повне уявлення про теперішній стан підприємства, визначити слабкі місця в діяльності підприємства та своєчасно їх ліквідувати.

Література

1. Положення про порядок складання річного фінансового плану державним підприємством – Міністерство економіки з питань європейської інтеграції наказ № 227 від 25 грудня 2000 року зі змінами і доповненнями наказ № 137 від 27 травня 2003 року.

2. Науково-теоретичний та інформаційно-практичний журнал Міністерства фінансів України "Фінанси України" № 4 (137),Біла О. Г. кандидат економічних наук, професор кафедри фінансів і кредиту Львівської комерційної академії. 2007. с. 112 – 118.

3. Бандурка О. М., Коробов Н. Л., Орлов П. І., Петрова К. Л. Фінансова діяльність підприємств: Підручник. – К.: Либідь, 1998.

4. Гадзевич О. І. Основи економічного аналізу і діагностики фінансово-господарської діяльності підприємств: Навчальний посібник. – К.: Кондор, 2007 – 180 с.

5. Костенко Т. Д., Підгора Є. О., Рижиков В. С., Панков В. А., Герасимов А. А., Ровенська В. В. Економічний аналіз і діагностика стану сучасного підприємства / видання 2-ге перероблене та доповнене. Навчальний посібник. – К.: Центр учбової літератури, 2007 – 400 с.

6. Мельник В. М. Основи економічного аналізу: короткий теоретико-методологічний курс. – Навч. Посібник. – К., "Кондор" - 2008. – 128 с.

7. Поддерьогін А. М. авт. пол. і наук. ред.проф. Фінанси підприємств Підручник/3-тє вид., перероб. та доп. – К.: КНЕУ, 2000. – 460 с.

8. Тарасенко Н. В. Економічний аналіз: Практикув. Навчальний посібник. – Львів: "Новий-Світ-2000" 2006. – 280 с.

9. Чугунов І. Я.// "Фінанси України" - 2006, 139 с.

10. Шкарабана С.І. "Економічний аналіз діяльності промислових підприємств та об’єднань" . - Тернопіль ТАНГ 2004.

Похожие работы

... основної діяльності підприємства; назву органу управління, у віданні якого перебуває підприємство, або назву його материнської (холдингової) компанії; середню чисельність персоналу підприємства протягом звітного періоду. Кожний фінансовий звіт повинен містити дату, станом на яку наведені його показники, або період, який він охоплює. Якщо період, за який складено фінансовий звіт, відрізняється ...

... чіткої визначеності щодо прав власності на фінансові ресурси і встановлення оптимальних напрямів їх розміщення та відповідальності за використання залучених ресурсів. 2. Принцип самоокупності означає, що фінансова діяльність підприємства засновується на такому вкладанні коштів, яке обов'язково має окупитись. 3. Прибутковість означає, що отримані доходи мають не тільки покрити проведені витрати, а ...

... і являються відносними характеристиками фінансових результатів та ефективності діяльності підприємства. Вони вимірюють доходність підприємства з різних та групуються в співвідношенні інтересами учасників економічного процесу, ринкового обміну. Показники рентабельності є важливими характеристиками факторного середовища формування прибутку (та доходу) підприємства. З цієї причини вони є обов' ...

... і «Степове», можемо зробити вивід, що на підприємстві відбувається скорочення трудових ресурсів. Особливо значні скорочення відбуваються працівників рослинництва (на 57 чіл.), це пов'язано із зменшенням сільськогосподарських угідь підприємства. Кількість працівників, зайнятих в тваринництві, в 2005г. в порівнянні з 2004г. збільшилося на 20 чіл., але вже в 2006г. цей показник порівнявся з базисними ...

0 комментариев