Навигация

Организационная структура

59683

знака

17

таблиц

0

изображений

1.3 Организационная структура

Органами управления Общества являются:

· Общее собрание участников

Согласно ст.10 Устава, Общее собрание участников - высший орган управления Общества. Перечень некоторых функций: определение основных направлений деятельности, утверждение годовых отчетов и годовых бухгалтерских балансов, принятие внутренних нормативных документов, назначение аудиторской проверки, утверждение аудитора, принятие решений о реорганизации и ликвидации, денежная оценка неденежных вкладов в Уставный капитал Общества и т.д. Для проверки и подтверждения правильности годовых отчетов и бухгалтерских балансов Общества, а также для проверки состояния текущих дел Общества по решению общего собрания Участников Общества может привлекаться профессиональный аудитор.

· Совет директоров

Согласно ст.11 Устава, Совет директоров Общества осуществляет общее руководство деятельностью Общества, а также контроль за исполнением решений, состоит из пяти человек. Некоторые функции: назначение, прекращение полномочий; определение оплаты труда Генерального директора Общества; решение вопросов, связанных с созывом и проведением Общих собраний Участников общества; рекомендации по определению размеры оплаты услуг аудитора; создание филиалов и открытие представительств Общества и т.д. Срок полномочий Совета директоров – 1 год.

· Генеральный директор

Согласно ст. 12 Устава Общества, Генеральный директор назначается Советом директоров сроком на три года. Некоторые функции: организует выполнение решений Общего собрания участников, представляет интересы общества, утверждает штаты, издает приказы, распоряжения, утверждает инструкции, контролирует их исполнение, определяет структуру Общества, утверждает сметы расходов Общества, утверждает правила внутреннего распорядка и т.д. В соответствии со ст.15 Генеральный директор несет ответственность за организацию, состояние и достоверность бухгалтерского учета, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие органы, а также сведений о деятельности Общества, представляемых кредиторам и в средства массовой информации.

Организационная структура данного предприятия представлена в приложении А. Из структуры можно сделать вывод о том, что данное предприятие достаточно крупное. В подчинении у Генерального директора находятся:

· Директор по экономике и финансам (руководит Службой главного бухгалтера, Планово – бюджетным управлением, Казначейством (отдел проведения платежей), Отделом финансового контроля)

· Главный геолог – заместитель генерального директора (руководит Управлением геологии и контроля за разработкой месторождений, Управлением технологий добычи нефти)

· Начальник управления по бурению - заместитель генерального директора (руководит Управлением строительства и ремонта скважин)

· Главный инженер – первый заместитель генерального директора (в подчинении следующие службы: Центральная инженерно-технологическая служба, Управление эксплуатации объектов нефтедобычи, Управление подготовки нефти и газа, Управление капитального строительства, Служба главного механика, Упрвление энергоснабжения и тепловодоснабжения, Служба главного метролога, Производственно-технический отдел)

· Директор по обеспечению производства (руководит следующими отделами: Упрвление материально - технического обеспечения, Отдел автоматизаций, связи и информационных технологий)

· Начальник управления кадровой политики – заместитель генерального директора (в подчинении находятся Управление кадровой политики, Отдел административно – хозяйственного и социально – бытового обеспечения)

· Начальник управления по режиму и охране - заместитель генерального директора (руководит Управлением по режиму и защите информации, Юридическим отделом, Управлением промышленной, пожарной безопасности и охраны окружающей среды, Маркшейдерским отделом, Управлением имущественных отношений, Тендерным комитетом)

Служба главного бухгалтера в ООО «Газпромнефть–Восток» включает отдел учета основных средств и инвестиций, отдел учета реализации и затрат, налоговый отдел, отдел учета материально – технических ресурсов, отдел учета расчетов с персоналом.

2. Финансовый результат и деятельность компании за 2007 и 2008

Следующая таблица представляет информацию о запасах Компании за указанные периоды:

Таблица 1 – Запасы нефти ОАО «Газпром нефть»

| Изменения в 2008 году | |||||

| (в млн. баррелей нефтяного эквивалента барр. н. э) | 31 декабря 2008 г. | Добыча | Пересмотр предыдущих оценок | 31 декабря 2007 г. | |

| Газпром нефть | 4 847 | (234) | 136 | 4 945 | |

| Доля Компании в зависимых обществах, учитываемых по методу долевого участия * | 1 961 | (109) | 109 | 1 961 | |

| Доказанные запасы нефти и газа | 6 808 | (343) | 245 | 6 906 | |

| Газпром нефть | 3 630 | 1 448 | |||

| Доля Компании в зависимых обществах, учитываемых по методу долевого участия * | 1 297 | 1 520 | |||

| Вероятные запасы нефти и газа | 4 927 | 2 968 | |||

| Газпром нефть | 4 708 | 1 568 | |||

| Доля Компании в зависимых обществах, учитываемых по методу долевого участия * | 1 856 | 3 363 | |||

| Возможные запасы нефти и газа | 6 564 | 4 931 | |||

*49,9% запасов Славнефти и 50% запасов Томскнефти

На основании отчета независимых инженеров-оценщиков запасов «DeGolyer & MacNaughton» («Miller & Lents» в 2007 и 2006 гг.), составленного в соответствии со стандартами SPE, PRMS по состоянию на 31 декабря 2008 г., Компания владеет запасами нефти в размере 4 847 млн. баррелей нефтяного эквивалента (барр. н. э.), включая доказанные запасы в размере 4 488 млн. барр. н. э. нефти и доказанные запасы газа в размере 2,2 триллиона кубических футов.

Запасы PRMS отличаются от приведенной в консолидированной финансовой отчетности дополнительной информации о деятельности, связанной с разведкой и добычей нефти и газа, поскольку в дополнительной информации в составе отчетности приведены данные, подготовленные в соответствии с требованиями SEC, а именно - в процессе оценки запасов нефти и газа используются рыночные цены на нефть и затраты на конец периода. Запасы PRMS подготовлены с использованием наилучших оценок руководством Компании будущих цен на нефть и природный газ.

Доказанные запасы Компании, включая долю в зависимых обществах, учитываемых по методу долевого участия, составляют 6 808 млн. барр. н.э., в том числе доказанные запасы нефти - 6 303 млн. барр. н.э. и доказанные запасы газа - 3,0 триллиона кубических футов.

Все запасы Компании находятся на территории Российской Федерации, в основном в районах Западной и Восточной Сибири и Дальнего Востока.

2.1 Основные финансовые и операционные результаты

Таблица 2 – Основные финансовые и операционные результаты ОАО «Газпром нефть» Изменение, %

| 2009 | 2008 | 2007 | 2009 и 2008 | 2008 и 2007 | |

| Выручка (млн. долларов США) | 33075 | 21767 | 20176 | 52 | 7.9 |

| Чистая прибыль (млн. долларов США) | 4658 | 4143 | 3661 | 12.4 | 13.2 |

| EBITDA (млн. долларов США) | 7965 | 6236 | 5676 | 27.7 | 9.9 |

| Добыча нефти с учетом доли в зависимых обществах, учитываемых по методу долевого участия (млн. баррелей) | 337.3 | 319.4 | 318 | 5.6 | 0.4 |

| Объем переработки на собственном НПЗ и НПЗ зависимых обществ, учитываемых по методу долевого участия (млн. тонн) | 28.4 | 26.2 | 24.4 | 8.8 | 7.4 |

Производственные сегменты

Деятельность Компании разделена на два основных производственных сегмента:

• Разведка и добыча, который включает в себя разведку, разработку и добычу нефти и газа.

• Переработка, маркетинг и сбыт, который включает в себя переработку сырой нефти, покупку, продажу и транспортировку нефти и нефтепродуктов.

Оба сегмента зависят друг от друга; часть выручки одного сегмента является частью затрат другого сегмента. В частности, ОАО «Газпром нефть» как холдинговая компания покупает нефть у своих добывающих дочерних обществ, часть из которой перерабатывается на нефтеперерабатывающем заводе Компании и других нефтеперерабатывающих заводах; оставшаяся часть нефти в основном экспортируется через 100% дочернюю экспортно-торговую компанию. Нефтепродукты реализуются на международном и внутреннем рынках через сбытовые дочерние общества Компании. В большинстве случаев трудно определить рыночные цены на нефть на внутреннем рынке из-за значительного внутригруппового оборота в рамках вертикально интегрированных нефтяных компаний. Цены, устанавливаемые для внутригрупповой покупки нефти, отражают сочетание таких рыночных факторов как мировые цены на нефть, затраты на транспортировку, стоимость переработки нефти, потребность отдельных добывающих дочерних обществ в капитальных вложениях и прочих факторов.

Основные макроэкономические факторы, влияющие на результаты деятельности компании

Основные факторы, влияющие на результаты деятельности Компании, включают:

• Изменение рыночных цен на нефть и нефтепродукты;

• Изменение курса российского рубля к доллару США; инфляция;

• Налогообложение;

• Изменение тарифов на транспортировке нефти и нефтепродуктов.

Изменение рыночных цен на нефть и нефтепродукты

Цены на нефть и нефтепродукты на мировом и российском рынках являются главным фактором, влияющим на результаты деятельности Компании. Соответственно, рыночные цены на нефть оказывают наибольшее влияние на выручку Компании.

В течение 2008 года средняя цена Brent выросла с 92,00 долларов США за баррель в январе 2008 года до исторического максимума в размере 144,22 доллара США за баррель в июле 2008 года и опустилась до 36,55 долларов США за баррель в конце декабря 2008 года. В первом полугодии 2008 года рост цен был обусловлен неустойчивостью финансового рынка и ослаблением доллара США. Во втором полугодии 2008 года снижающееся предложение денежных средств и падение спроса на нефть и нефтепродукты стали причиной снижения цены на нефть до четырехлетнего минимума. В четвертом квартале 2008 года мировые цены на нефть были ниже уровня, при котором разработка нефтяных месторождений по всему миру и в Российской Федерации является рентабельной.

Следующая таблица представляет информацию о средних ценах на нефть и нефтепродукты на международном и внутреннем рынках за анализируемые периоды:

Таблица 3 – Средние цены на нефть и нефтепродукты

| Изменение, % | |||||||||

| 2009 | 2008 2007 | 2009 и 2008 | 2008 и 2007 | ||||||

| Международный рынок | (в долларах США на баррель) | ||||||||

| Brent | 97,26 | 72,34 | 65,14 | 34,4 | 11,1 | ||||

| Urals Spot (среднее Med. + NWE) | 94,79 | 69,23 | 61,28 | 36,9 | 13,0 | ||||

| (в долларах США на тонну) | |||||||||

| Бензин Premium (среднее NWE) | 841,55 | 697,41 | 622,79 | 20,7 | 12,0 | ||||

| Бензин Regular (среднее NWE) | 840,31 | 690,83 | 616,23 | 21,6 | 12,1 | ||||

| Naphtha (среднее Med. + NWE) | 779,84 | 662,27 | 563,33 | 17,8 | 17,6 | ||||

| Дизельное топливо (среднее NWE) | 948,49 | 667,70 | 609,37 | 42,1 | 9,6 | ||||

| Gasoil 0,2% (среднее Med. + NWE) | 903,81 | 640,69 | 581,44 | 41,1 | 10,2 | ||||

| Мазут 3,5% (среднее NWE) | 452,55 | 330,76 | 282,25 | 36,8 | 17,2 | ||||

| Внутренний рынок | (в долларах США на тонну) | ||||||||

| Высокооктановый бензин | 1 023,15 | 835,47 | 737,17 | 22,5 | 13,3 | ||||

| Низкооктановый бензин | 803,38 | 656,82 | 589,81 | 22,3 | 11,4 | ||||

| Дизельное топливо | 880,67 | 617,92 | 590,78 | 42,5 | 4,6 | ||||

| Мазут | 329,05 | 219,45 | 206,92 | 49,9 | 6,1 | ||||

Источник: Platts (международный рынок) и Кортес (внутренний рынок)

В 2008 году средняя цена Brent составила 97,26 доллара США за баррель, что на 34,4% выше, чем за аналогичный период 2007 года. В 2007 году средняя цена Brent составила 72,34 доллара США за баррель, что на 11,1% выше, чем за аналогичный период 2006 года. Средняя цена Urals за 2008 год выросла на 36,9% по сравнению с 2007 годом и составила 94,79 долларов США за баррель. В 2007 году средняя цена Urals выросла на 13,0% по сравнению с 2006 годом и составила 69,23 доллара США за баррель.

Изменение курса российского рубля к доллару США и инфляция

Значительная часть выручки Компании от продажи нефти и нефтепродуктов поступает в долларах США, однако, большая часть расходов осуществляется в российских рублях. Поэтому, изменение курса рубля к доллару США влияет на результаты деятельности Компании, что частично компенсируется увеличением выручки от продаж в России, выраженной в рублях. В течение 2006 и 2007 годов, а также первом полугодии 2008 года российский рубль укреплялся по отношению к доллару США как в реальном, так и в номинальном выражении. Однако, в связи с резким падением рыночных цен на нефть и глобальной рецессией в экономике во втором полугодии 2008 года рубль значительно обесценился по отношению к доллару США как в реальном, так и в номинальном выражении. В целях снижения зависимости от изменения курса рубля к доллару США начиная с апреля 2008 года Компания начала использовать производные финансовые инструменты. См. Примечании 16 к консолидированной финансовой отчетности.

Следующая таблица представляет информацию об изменениях обменного курса и инфляции за анализируемые периоды:

Таблица 4 – Изменение обменного курса и инфляции

| 2008 | 2007 | 2006 | |

| Инфляция (ИПЦ), % | 13.30 | 11.90 | 9.00 |

| Курс рубля к доллару США по состоянию на конец периода | 29.38 | 24.55 | 26.33 |

| Средний курс рубля к доллару США за период | 24.86 | 25.58 | 27.19 |

| (Обесценение) укрепление реального курса рубля к доллару США, % | (5.3) | 20.0 | 19.1 |

Налогообложение

Следующая таблица представляет информацию о средних действующих ставках налогов, применяемых к нефтегазовой отрасли в России, за указанные периоды:

Таблица 5 – Средние действующие факты налогов, применяемых в нефтегазовой области

| Изменение, % | |||||||||

| 2008 | 2007 2006 | 2008 и 2007 | 2007 и 2006 | ||||||

| Экспортная таможенная пошлина | |||||||||

| Нефть (доллар США на тонну) | 355,08 | 206,70 | 197,01 | 71,8 | 4,9 | ||||

| Нефть (доллар США на баррель) | 48,44 | 28,20 | 26,88 | 71,8 | 4,9 | ||||

| Легкие и средние дистилляты (доллар США на тонну) | 251,53 | 151,59 | 143,40 | 65,9 | 5,7 | ||||

| Мазут (доллар США на тонну) | 135,51 | 81,64 | 77,27 | 66,0 | 5,7 | ||||

| Налог на добычу полезных ископаемых | |||||||||

| Нефть (рубль на тонну) | 3 329,09 | 2 472,69 | 2 265,72 | 34,6 | 9,1 | ||||

| Нефть (доллар США на баррель) | 18,27 | 13,19 | 11,37 | 38,5 | 16,0 | ||||

| Природный газ (рубль на 1 000 кубических метров) | 147,00 | 147,00 | 147,00 | 0,00 | 0,00 | ||||

Ставка экспортной таможенной пошлины на нефть.

Ставка экспортной таможенной пошлины на тонну нефти устанавливается Правительством Российской Федерации на основе средней цены Urals за период мониторинга. Начиная с 1 ноября 2001 г. период мониторинга составляет два месяца. Ставка вводится в действие с первого числа второго календарного месяца, следующего за периодом мониторинга.

В декабре 2008 года Правительство РФ утвердило новый механизм: экспортные пошлины на нефть пересматриваются раз в месяц на основании ежемесячного мониторинга цен на нефть на мировых рынках. Специальная ставка экспортной таможенной пошлины за октябрь - ноябрь 2008 года (372,20 долларов США и 287,30 долларов США на тонну, соответственно) позволила нефтяным компаниям частично компенсировать негативное воздействие от возрастающей разницы между расчетной ставкой таможенной пошлины и фактическими ценами реализации.

Правительство устанавливает ставку экспортной таможенной пошлины, которая зависит от средней цены на нефть Urals за период мониторинга, согласно следующей таблице:

Таблица 6 – Ставки экспортной пошлины на нефть

| Котировка цены Urals (P), доллар США на тонну | Максимальная ставка экспортной таможенной пошлины |

| 0 – 109,50 | 0% |

| 109,50 – 146,00 | 35,0% * (P – 109,50) |

| 146,00 – 182,50 | Доллар США 12,78 + 45,0% * (P – 146,00) |

| >182,50 | Доллар США 29,20 + 65,0% * (P – 182,50) |

Экспортная таможенная пошлина на нефть за 2008 год выросла на 71,8% и составила 355,08 долларов США на тонну (48,44 долларов США на баррель) по сравнению с 206,70 долларами США на тонну (28,20 долларами США на баррель) в 2007 году. Увеличение за сравниваемые периоды связано с возросшими ценами Urals, а именно, на 36,9% до 94,79 долларов США за баррель в 2008 году по сравнению с 69,23 долларами США за баррель в 2007 году.

Экспортная таможенная пошлина на нефть за 2007 год выросла на 4,9% и составила 28,20 долларов США на баррель по сравнению с соответствующим периодом 2006 года. Увеличение связано с возросшими ценами Urals в 2007 году.

Ставка экспортной таможенной пошлины на нефтепродукты.

Ставка экспортной таможенной пошлины на нефтепродукты устанавливается Правительством на основании цен на нефть на международных рынках отдельно для легких и средних дистиллятов и мазута.

Ставка налога на добычу полезных ископаемых на нефть.

Начиная с 1 января 2007 г. ставка налога на добычу полезных ископаемых на нефть (R) рассчитывается по формуле R = 419 * ( Р – 9 ) * D / 261, где Р – среднемесячная цена Urals на роттердамской и средиземноморской биржах (доллар США/баррель) и D – среднемесячный курс рубля к доллару США.

В случае, если истощенность, которая определяется как накопленный объем добытой нефти на месторождении (N), деленный на общий объем запасов (V = A + B + C1 + C2, в соответствии с российской системой классификации запасов), равна либо превышает 80%, в формуле применяется специальный коэффициент (С) (419 * (P – 9) * D / 261 * C), где С = - 3,5 * N / V + 3,8. Согласно формуле каждый 1% истощенности сверх 80% при такой корректировке приводит к сокращению суммы налога к уплате на 3,5%.

В связи с мировым экономическим кризисом, начавшимся в сентябре 2008 года, Правительство пересмотрело и внесло изменения в расчет ставки налогу на добычу полезных ископаемых, описанный выше. Начиная с 1 января 2009 года, цена Urals, используемая в формуле, представленной выше, увеличена с 9 долларов США за баррель до 15 долларов США за баррель, что приведет к снижению налоговой нагрузки.

За 2008 год ставка налога на добычу полезных ископаемых на нефть увеличилась на 38,5% и составила 18,27 долларов США на баррель в связи с увеличением средних цен на нефть на 36,9% по сравнению с аналогичным периодом 2007 года.

За 2007 год ставка налога на добычу полезных ископаемых на нефть увеличилась на 16,0% и составила 13,19 долларов США на баррель, что связано с повышением средних цен на нефть на 13,0% по сравнению с аналогичным периодом 2006 года.

Ставка налога на добычу полезных ископаемых на природный газ.

С 1 января 2006 г. ставка налога на добычу полезных ископаемых на природный газ остается постоянной и составляет 147,00 рублей на тысячу кубических метров природного газа.

Транспортировка нефти и нефтепродуктов

Газпром нефть осуществляет транспортировку нефти на экспорт преимущественно через государственную систему трубопроводов, которой управляет ОАО «Транснефть» («Транснефть»). В соответствии с российским законодательством доступ к системе трубопроводов регулируется Министерством промышленности и энергетики России. Пропускная способность системы трубопроводов, как правило, распределяется между пользователями пропорционально их квартальной доле поставок в систему и на основе запросов. Согласно Закону «О естественных монополиях», права на доступ к трубопроводной системе распределяются между нефтедобывающими компаниями и их головными компаниями пропорционально объему нефти, добытой и поставленной в трубопроводную систему Транснефти (а не только пропорционально объемам добываемой нефти).

В настоящее время Федеральное агентство по энергетике утверждает ежеквартальные планы, где указываются точные объемы нефти, которые каждый производитель нефти может закачать в систему Транснефти. Как только права доступа распределены, как правило, производители нефти не могут увеличить предоставленную им пропускную способность в экспортной трубопроводной системе, хотя они имеют ограниченную возможность изменять маршруты транспортировки. Производителям нефти, обычно, разрешается передавать свои права доступа другим сторонам. Альтернативный доступ к международным рынкам минуя систему «Транснефть» может осуществляться по железной дороге, танкерами, а также с использованием собственной экспортной инфраструктуры нефтяных компаний.

Большая часть добываемой Компанией нефти классифицируется как Siberian Light или «SILCO» и, в сравнении со средними показателями российской нефти, имеет плотность ниже средней 34,20 градусов в единицах API или 830-850 кг/м3 и содержит серу на уровне ниже среднего 0,56%. Несмешанная с другой российской нефтью нефть, добытая Компанией, могла бы продаваться с премией к цене Urals. Тем не менее, это преимущество теряется, т.к. при транспортировке через магистральную трубопроводную систему нефть, добытая Компанией, смешивается с нефтью других российских компаний.

Компания экспортирует SILCO через Туапсе по специальному трубопроводу, предназначенному для данного типа нефти. За 2008 год продажа Компанией SILCO через Туапсе составила 6,5% от всех экспортных продаж.

За 2008 год Компания поставила 45% от общего объема экспорта нефти через порты Балтийского моря (главным образом, Приморск); 27,4% нефти экспортировано через трубопровод «Дружба», принадлежащий Транснефти (в основном, в Германию, Польшу и Словакию); 24,9% нефти перевезено через порты Черного моря Новороссийск, Туапсе и украинский порт Южный; 2,7% нефти экспортировано по транзитному трубопроводу через территорию Казахстана в Китай.

Транспортировка нефтепродуктов по России осуществляется по железной дороге и по трубопроводной системе ОАО «Транснефтепродукт». Российскими железными дорогами владеет и управляет ОАО «Российские железные дороги». Обе компании принадлежат государству. Кроме транспортировки нефтепродуктов ОАО «Российские железные дороги» оказывает нефтяным компаниям услуги по транспортировке нефти. Мы транспортируем большую часть наших нефтепродуктов железнодорожным транспортом.

Политика в отношении транспортных тарифов определяется государственными органами для того, чтобы обеспечить баланс интересов государства и всех участников процесса транспортировки. Транспортные тарифы естественных монополий устанавливаются Федеральной службой по тарифам Российской Федерации («ФСТ»). Тарифы зависят от направления транспортировки, объема поставок, расстояния до пункта назначения и нескольких других факторов. Изменения тарифов зависят от инфляции, прогнозируемой Министерством экономического развития и торговли Российской Федерации, потребности владельцев транспортной инфраструктуры в капитальных вложениях, прочих макроэкономических факторов, а также от окупаемости экономически обоснованных затрат, понесенных естественными монополиями. Тарифы пересматриваются ФСТ не реже одного раза в год, включая тарифы на погрузочно-разгрузочные работы, перевалку, перевозку и другие тарифы.

Большинство российских нефтедобывающих регионов удалены от основных рынков нефти и нефтепродуктов. Вследствие этого, доступ нефтедобывающих компаний к рынкам сбыта зависит от степени диверсификации транспортной инфраструктуры и доступа к ней. В результате, затраты на транспортировку являются важным макроэкономическим фактором, влияющим на наши результаты.

Похожие работы

... скважин. В связи с увеличением цен на нефть значительно возросла валовая продукция на 243,9 %, ввиду этого выработка на одного работающего также значительно увеличилась на 246,3 %. 3. Пути повышения эффективности деятельности ОАО «Оренбургнефть» 3.1 Обновление основных фондов и повышение эффективности их использования Резервы увеличения времени работы оборудования во всех отраслях ...

... -Аэро Новосибирск" (прежнее наименование ЗАО "Аэропорт-Сервис"), ОАО "Газпромнефть-Новосибирск" (прежнее наименование ОАО "Новосибирскнефтепродукт ВНК"). 2.3 Оценка качества документов по корпоративному управлению Для оценки качества корпоративного управления в ОАО "Газпром-Нефть" необходимо посмотреть, какие документы по корпоративному управлению разработаны компанией, а каких нет. ...

... опытных партий топлива успешно завершены и дали положительные результаты [34]. 2. Экономический анализ и оценка конкурентной среды ОАО "ТАИФ-НК" 2.1 Технико-экономическая характеристика предприятия Историческая необходимость создания в Татарстане нефтеперерабатывающей отрасли диктовалась экономической целесообразностью. Республика, обладающая большими запасами углеводородного сырья и ...

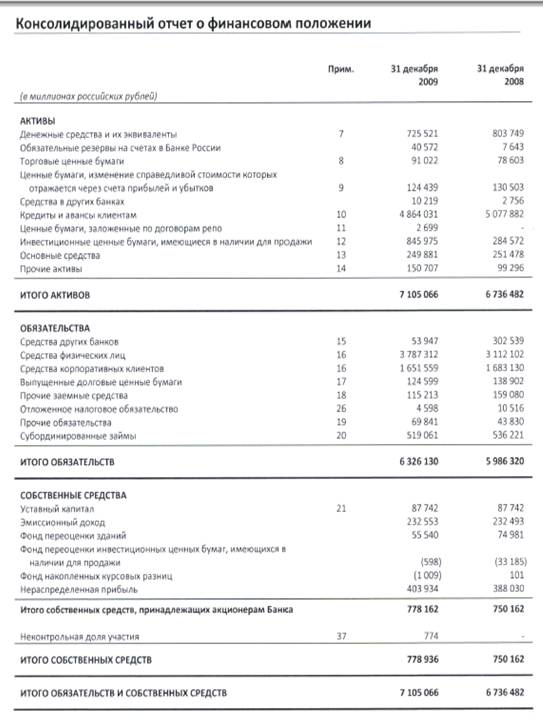

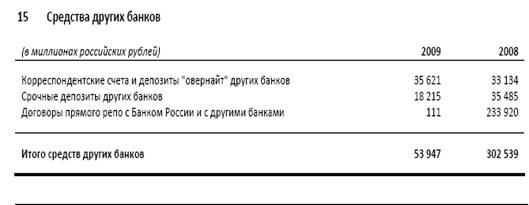

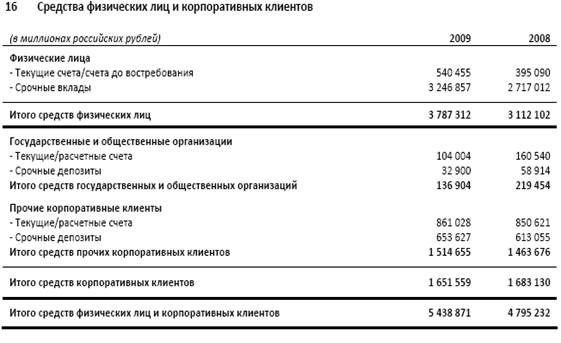

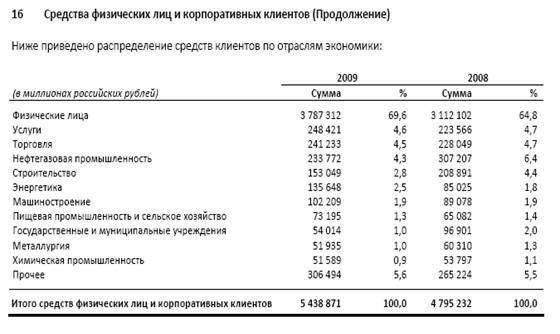

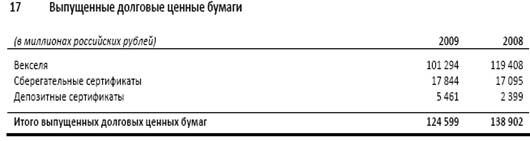

... Service - долгосрочный рейтинг депозитов в иностранной валюте "Baa1". Кроме того, агентство Moody’s присвоило Банку наивысший рейтинг по национальной шкале. Анализ пассивов Сбербанка России Для анализа пассивов Сбербанка России просмотрим консолидированный баланс банка за 2009 год. Анализ примечании пассивной части баланса Сбербанка России Рассмотрим примечания к пассивной части ...

0 комментариев