Сущность и виды внешнеэкономической деятельности

Организация и управление внешнеэкономической деятельностью предприятия

Законодательная и нормативно-правовая база, определяющая требования к деятельности предприятия на внешнем рынке

Этапы реализации внешнеэкономической деятельности ОАО «Электроагрегат»

По издержкам;

Оценка развития внешнеэкономической деятельности и резервов предприятия по увеличению объёмов внешнеэкономических операций на ОАО «Электроагрегат»

Разработка рекомендаций по совершенствованию экономического обоснования экспортных операций

Разработка рекомендаций по совершенствованию службы маркетинга и сбыта, ответственной за выполнение экономических операций

Навигация

Разработка рекомендаций по совершенствованию экономического обоснования экспортных операций

Анализ организации внешнеэкономической деятельности на предприятии и разработка рекомендаций по ее совершенствованию

128544

знака

4

таблицы

1

изображение

3.1 Разработка рекомендаций по совершенствованию экономического обоснования экспортных операций

Чтобы повысить конкурентоспособность продукции, нужно в первую очередь добиться того, чтобы качество продукции соответствовало мировым стандартам. В данной работе уже говорилось о том, что ОАО «Электроагрегат» каждый год обновляет часть устаревшего оборудования, причем коэффициент обновления основных фондов имеет устойчивую тенденцию роста (в 2006 году он составил 0,17%, в 2007 году – 0,23%, а в 2008 году – 10,7%). Таким образом, уменьшается действие одного из факторов, влияющих на качество продукции.

Строительство научно-технических лабораторий требует больших капитальных вложений. Однако, это не самая большая проблема. Наибольшая трудность состоит в том, что в регионе практически нет квалифицированных конструкторов. Те сотрудники, которые имеются на заводах, недостаточно компетентны с точки зрения современных требований в разработках. Это в основном штат конструкторов, выпускавшихся из университетов во времена СССР в 60-80-е годы. Молодые кадры, выпускающиеся с таких специальностей, как «Конструирование и проектирование машин» не заинтересованы работать на заводах, в лучшем случае – в небольших частные компаниях, либо они вообще устраиваются работать не по специальности. Это обусловлено и небольшой заработной платой, которую могут предложить заводы, и тяжелыми условиями труда, отсутствие гибкого графика работы. В данной работе уже упоминалось о том, что отрасль машиностроения сейчас находится в тяжелом положении. В настоящее время предприятия отрасли остро нуждаются в поддержке государства, поскольку сами не могут осуществлять вложения и в технические базы, и в персонал одновременно. А в данной конкретной ситуации можно лишь посоветовать направить усилия на улучшение условий труда как метод мотивации персонала, а также предоставление работающим конструкторам, технологам возможности повышать квалификацию без отрыва от производства.

Кроме того, для расширения внешнеторговой деятельности можно прибегнуть к стратегии диверсификации производства. Например, в 70-80х гг. прошлого века на заводе изготавливались электрокофеварки с корпусом из нержавеющей стали. (Надо сказать, что кофеварки производились отличного качества и некоторым работникам завода служат до сих пор.) При этом предприятие реализовывало кофеварки через магазины, которые имели право продавать эти кофеварки с торговой надбавкой не более 10-15%. В перестроечный период рынок наводнился электрокофеварками зарубежных производителей (с более привлекательным дизайном, усиленной рекламой), и спрос на кофеварки завода упал. Производство пришлось свернуть. В данный момент предприятие может снова приступить к выпуску товаров народного потребления. При этом предприятию следует осуществить проведение маркетинговых исследований перспективных рынков и перспективных продуктов, а также эффективной рекламной кампании на внутреннем рынке и за рубежом на перспективных рынках. По мнению Стюарта Хендресона Бритта, вести бизнес без рекламы – все равно, что подмигивать девушкам в темноте [25, с.416]. Уместно также будет применение методов ценовой конкуренции: ограничение торговых надбавок дистрибьюторов, предоставление скидок на крупные поставки и другие, а также различные методы стимулирования сбыта (премиумы, розыгрыши, экспозиции, рекламные акции). В качестве перспективных можно предложить товары, представленные в таблице 3.1.

Таблица 3.1 - Примерные направления диверсификации ОАО «Электроагрегат»

| Категория пользователей | Для населения | Для сельского хозяйства | Для промышленности и боевой техники |

| Наименование товара | Электрокофеварки, снегокаты, игрушки, весы для взвешивания младенцев. | Гильотины, весы для взвешивания живого веса, дистилляционные аппараты. | Устройства радиосвязи, электромобили, дистилляционные аппараты, оборудование, работающее на дизельном топливе. |

Следует помнить, что внешнеэкономическая деятельность не ограничивается только внешней торговлей. Резервом для увеличения внешнеэкономических операций для ОАО «Электроагрегат» может служить лизинг оборудования, имеющегося на складе готовой продукции. Как уже упоминалось выше, предприятие работает не только по заказам, но и формирует производственную программу по второй группе оборудования для народно-хозяйственных нужд, по которой имеются остатки. Например, на конец 2008 года на складе готовой продукции числились остатки на сумму 16941 тыс. руб., что составило 16,76% оборотных средств предприятия.

Участниками современной лизинговой сделки являются [14, с.672]:

- лизингодатель – организация, приобретающая в собственность имущество и передающая его во временное пользование за определенную плату;

- лизингополучатель – предприятие, заинтересованное в использовании и, возможно, в дальнейшем приобретении арендуемого имущества;

- продавец, в качестве которого выступает предприятие-изготовитель необходимого имущества;

- банки (или другие кредитные учреждения), предоставляющие кредиты лизингодателю для приобретения оборудования;

- страховые компании, осуществляющие страхование имущества лизингодателя.

- В случае реализации лизинговых отношений, когда ОАО «Электроагрегат» будет являться предприятием-продавцом, а лизингодателем – специализированная лизинговая фирма, речь идет о традиционном лизинге, схема которого представлена на рисунке 3.2 [14, с.673].

При этом лизинговые платежи буду включать:

- сумму, возмещающую стоимость лизингового имущества (амортизацию, если объект лизинга находится на балансе лизингодателя);

- сумму, возмещающую затраты лизингодателя на привлечение заемных средств;

- комиссионное вознаграждение лизингодателю;

- сумму страховки (если она осуществлена по договору о лизинге лизингодателем; традиционно страхование осуществляется за счет средств лизингополучателя с тем, чтобы он, тесно сотрудничая со страховой компанией, мог получить льготные условия страхования);

- иные затраты лизингодателя (если это предусмотрено договором).

Международный лизинг характеризуется тем, что лизингодатель и лизингополучатель, лизингодатель и продавец или все три участника сделки находятся в разных странах. При этом выделяют [14, с.676]:

- экспортный лизинг – лизингодатель покупает оборудование у национальной фирмы и предоставляет его зарубежному лизингополучателю;

- импортный лизинг – лизингодатель покупает оборудование у зарубежной фирмы и предоставляет его отечественному лизингополучателю;

- смешанный лизинг – лизингодатель покупает оборудование у зарубежной фирмы и предоставляет его лизингополучателю из третьей страны.

При экспортном лизинге ОАО «Электроагрегат» будет являться поставщиком оборудования для отечественной лизинговой компании; в этом случае говорить о расширении внешнеэкономических операций не приходится. Здесь речь идет лишь об увеличении сбыта в целом. При импортном и смешанном лизинге ОАО «Электроагрегат» будет поставлять оборудование зарубежной лизинговой компании. В этом случае будет осуществляться экспортная операция, расширяющая объем внешнеэкономической деятельности предприятия. Причем в обоих случаях сделка представляет собой договор купли-продажи, и в лизинговых отношениях предприятие фактически не участвует. Однако стоит отметить, что в соответствии с законом «О финансовой аренде (лизинге)» от 29.10.1998 № 164-ФЗ [2, ст.10, п.2] и Конвенцией УНИДРУА «О международном финансовом лизинге» от 28.05.1988 [3, ст.10, п.1] лизингополучатель имеет право требования к продавцу оборудования, как если бы он сам являлся покупателем. Из этого следует, что гарантийное обслуживание предприятие будет осуществлять независимо от вида лизинга по требованию лизингодателя либо лизингополучателя.

В этой связи интерес для ОАО «Электроагрегат» представляет вариант, когда оно будет выступать в данной сделке в качестве лизингодателя. Однако на осуществление лизинговых операций необходима соответствующая лицензия. Являясь полным собственником своей продукции, предприятие не будет нуждаться в получении кредита на приобретение объекта лизинга. Кроме того, в лизинговой сделке не будет участвовать предприятие-продавец. Тогда схема осуществления лизинга будет выглядеть так, как показано на рисунке 3.3.

При этом предприятию необходимо провести исследования на предмет целесообразности оформления лицензии и востребованности его продукции в качестве объекта лизинга на зарубежных рынках.

Следует отметить преимущества и недостатки, с которыми предприятие может столкнуться при осуществлении такой формы лизинга (таблица 3.2).

Таблица 3.2 - Преимущества и недостатки осуществления лизинга для ОАО «Электроагрегат» в роли лизингодателя

| Преимущества | Недостатки |

| возможность применения ускоренной амортизации; сумма платежей по лизингу превышает продажную стоимость оборудования; возможность получить большую остаточную стоимость при продаже объекта лизинга, по сравнению с его рыночной ценой | высокая стоимость лицензии на осуществлении лизинговых операций; уплата налога на имущество, если объект лизинга числится на балансе лизингодателя; возможные финансовые потери под действием инфляции |

При анализе вышеизложенных предложений по увеличению объемов ВЭД предприятие обязано провести экономическое обоснование принимаемых решений. Экономическое обоснование принимаемых решений по управлению внешнеэкономической деятельностью предприятий производится путем расчета различных показателей экономической эффективности. Всю систему показателей экономической эффективности ВЭД можно разделить на две группы [14, с.154]:

- показатели эффекта, определяемые как абсолютные величины, выражаемые в соответствующих денежных единицах как разница между результатами и затратами;

- показатели эффективности, определяемые на основе отношения результатов к затратам, как правило относительны и выражаются в относительных единицах: %, руб./руб., $/$, долях единицы и т.п.

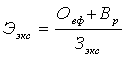

Показатель экономического эффекта от экспорта товаров, продукции, работ или услуг определяется формулой (3.1) [14, с.155]:

![]() , (3.1)

, (3.1)

где ЭЭэкс – показатель экономического эффекта экспорта, руб.;

Овф – рублевый эквивалент отчислений в валютный фонд предприятия, рассчитываемый пересчетом валютной выручки (за вычетом подлежащей обязательной продаже государству) в рублях по курсу на дату поступления валюты, руб.;

Вр – рублевая выручка от обязательной продажи части валюты государству, руб.;

Зэкс – полные затраты предприятия на экспорт, которые включают: затраты на производство и реализацию продукции (реклама, маркетинг, транспорт, страхование, пошлины, сборы и др.)

Поскольку в рамках данной работы не представляется возможным проведение маркетингового исследования хотя бы по одному из предложенных вариантов развития предприятия, то и расчет экономических показателей для этих мероприятий так же невозможен. Поэтому для примера рассчитаем экономические показатели эффективности ВЭД для прошлых внешнеторговых контрактов предприятия.

Оплата продукции по контракту №69/48 с ТОО «Торговый Дом «Диас&Co» (Казахстан) производилось двумя авансовыми платежами: первый платеж размером 42304 долл. США – в течение 10 дней после подписания контракта; второй платеж размером 63456 долл. США – в течение 10 дней после письменного уведомления о готовности продукции к отгрузке. Рассчитаем показатель экономического эффекта для этой сделки.

Первый платеж поступил на банковский счет 15.11.2007 года, курс на тот день составлял 28,6651 руб. за 1 долл. США, второй платеж поступил 31.01.2008 года, курс на тот день составлял 28,0845 руб. за 1 долл. США. При этом процент обязательной части валютной выручки в 2007 году составлял 25%, в 2008 году – 10%. Продажа обязательной части валютной выручки по первому платежу была осуществлена 18.11.2007 по курсу 28,6 руб. за 1 долл. США, по второму платежу – 31.01.2008 по курсу 28,02 руб. за 1 долл. США. Затраты на экспорт составили 2420 тыс. руб. Таким образом, показатель экономического эффекта экспорта составит:

По экономическому содержанию показатель эффекта соответствует показателю прибыли.

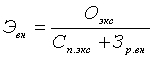

Показатель экономической эффективности экспорта рассчитывается по формуле (3.2) [14, с.156]:

,

(3.2)

,

(3.2)

где Ээкс – показатель экономической эффективности экспорта, руб./руб.

Экономический смысл показателя эффективности состоит в том, что он показывает, какое количество выгоды, результата имеется на каждый рубль затрат. Необходимым условием эффективности экспорта является то, чтобы этот показатель был больше единицы.

Рассчитаем показатель экономической эффективности экспорта для ранее рассматриваемого контракта.

![]()

То есть на 1 руб. затрат на экспорт приходится примерно 1,24 руб. дохода. Для расчета рентабельности сделки воспользуемся формулой (3.3):

(3.3)

(3.3)

где Рэкс – рентабельность экспорта, %;

ЧПэкс – чистая прибыль от экспорта, руб.

В нашем случае рентабельность экспортной сделки составит:

![]()

Рентабельность данной сделки выше, чем рентабельность предприятия по всей производимой товарной продукции в 2008 году (17,6%): Рэкс>РТП.

Для принятия более обоснованного решения по экспорту продукции показатель эффективности экспорта Ээкс сравнивается с показателем эффективности производства и реализации продукции на внутреннем рынке Эвн [14, c.156], воспользуемся формулой (3.4).

, (3.4)

, (3.4)

где Эвн – показатель эффективности производства и реализации продукции на внутреннем рынке, руб./руб.;

Оэкс – объем экспорта во внутренних ценах, руб.;

Сп.экс – производственная себестоимость экспортных товаров (затраты на производство);

Зр.вн – затраты на реализацию экспортной продукции внутри страны, руб.

Действующая цена без НДС аэродромной установки АПА-80, которая была объектом контракта, на внутреннем рынке в 2008 году составляла 4257667 руб., плановая себестоимость (включая затраты на реализацию) этой установки составляла 3406133 руб. Стоит обратить внимание, что плановая себестоимость продукции ниже, чем себестоимость установки, являющейся объектом экспорта. Это связано с тем, что при изготовлении экспортной установки использовались комплектующие изделия, имеющиеся на складе предприятия (приобретенные ранее), они были учтены в себестоимости продукции по более низкой цене (цене их реальной покупки), чем цена, по которой планировалось приобрести комплектующие у поставщика в 2008 году. Помимо этого, действующая цена установки указана на конец 2008 года, то есть с учетом действия инфляции, тогда как рассматриваемый контракт был заключен в 21 октября 2007 года. Тогда показатель эффективности производства и реализации продукции на внутреннем рынке Эвн равен:

![]()

Необходимым условием эффективности экспорта является выполнение соотношения:

Ээкс > Эвн > 1.

В нашем случае это соотношение не соблюдается: 1,2371<1,25>1. Это связано, прежде всего, с низким курсом валюты. Так, например, на дату подписания договора (21 октября 2007 года) курс доллара США по отношению к рублю составлял 29,1150 руб. В этот момент он уже имел тенденцию к снижению и продолжал падать вплоть до 01.01.2008 (27,7487), после чего курс стал медленно расти, но все же, как мы видим, на 31.01.2008 он был ниже (28,0845), чем на 15.11.2007 (28,6651). В настоящее время курс доллара США по отношению к рублю достаточно низкий (на 05.06.2006 он составлял 26,8868 руб. за 1 долл. США) и неустойчивый. В данной ситуации в качестве валюты для осуществления расчетов по экспорту лучше выбирать другие более устойчивые и выгодные конвертируемые валюты, например, Евро. Хотя курс Евро по отношению к рублю тоже снизился по сравнению с 2007-2008 годом, тем не менее, он подвержен менее резким колебаниям.

Тем не менее, экспортную сделку можно считать эффективной, так как показатель ее эффективности не намного меньше показателя эффективности производства и реализации на внутреннем рынке (на 1,03%), и, кроме того, предприятие было заинтересовано в осуществлении этой сделки не только с точки зрения прибыльности, но с той позиции, чтобы сделать таким образом себе рекламу на внешнем рынке. Что может красноречивее свидетельствовать о компетентности компании, чем квалифицированное и дисциплинированное исполнение работы?

Таким образом, при принятии решения об осуществлении внешнеэкономических операций предприятие должно учитывать множество вопросов, в том числе и курсы мировых валют. Специалистам по заключению контрактов необходимо предвидеть возможные изменения курсов валют и в соответствии с этим вести переговоры о цене контракта.

Похожие работы

... предприятие может осуществлять внешнеэкономическую деятельность через посредников (отечественных или зарубежных), а также напрямую, самостоятельно. С учетом специфики Беларуси возможны два варианта организации внешнеэкономической деятельности предприятия: создание внешнеторговой фирмы или образование отдела внешнеэкономических связей в рамках действующего аппарата управления предприятием. При ...

... усилится[10]. Таким образом, в ближайшие двадцать лет, а может быть и раньше, Китай превратится в страну с самой развитой экономикой. 1.3 Состояние внешнеэкономической деятельности российских предприятий Внешнеэкономическая деятельность является одним из важнейших факторов развития народного хозяйства и экономической стабилизации страны. В настоящее время нет практически ни одной отрасли ...

... , предложения, цен, с регулирующим воздействием органов государственной власти и международных организаций, с политической обстановкой в мире и в стране и т.п. Финансовая система внешнеэкономической деятельности металлургических предприятий рассматривается как система финансовых отношений, осуществляемых финансовыми подразделениями во взаимосвязи с другими предприятиями и сторонними организациями ...

... в целом. Данная концепция пытается разрешить противоречия между удовлетворением настоящих потребностей клиентов и их долговременным благополучием. Раздел 2. Организация маркетинговой деятельности экспортного предприятия 2.1 Краткая характеристика предприятия ОАО "Ясиновский коксохимический завод" основано согласно решению Донецкого регионального отделения Фонда государственного ...

0 комментариев