Навигация

Оптимизация состава и структуры активов компании на примере АО "Казахмыс"

49942

знака

7

таблиц

0

изображений

1. Активы компании – сущность, понятие, теоретическое обоснование 1.1. Экономическая сущность и классификация активов предприятия

Для осуществления хозяйственной деятельности каждое предприятие должно располагать определенным имуществом, принадлежащим ему на правах собственности или владения. Все имущество, которым располагает предприятие и которое отражено в его балансе, называется его активами. Активы представляют собой экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения прибыли. Активы предприятия подразделяются по многим классификационным признакам, основными из которых с позиций финансового менеджмента являются:

1. Форма функционирования активов. По этому признаку выделяют следующие их виды:

а) Материальные активы. .

б) Нематериальные активы:

2. Характер участия в хозяйственном процессе и скорость оборота активов. По этому признаку активы предприятия подразделяются на следующие виды:

а) Оборотные (текущие) активы.

б) Внеоборотные активы.

3. Характер обслуживания отдельных видов деятельности. По этому признаку выделяют следующие виды активов предприятия:

а) Операционные активы.

б) Инвестиционные активы.

4. Характер финансовых источников формирования активов. В соответствии с этим признаком различают следующие виды активов предприятия:

а) Валовые активы. Они представляют собой всю совокупность имущественных ценностей (активов) предприятия, сформированных за счет как собственного, так и заемного капитала.

б) Чистые активы.

5. Характер владения активами. По этому признаку активы предприятия делятся на следующие два вида:

а) Собственные активы

б) Арендуемые активы.

6. Степень ликвидности активов. В соответствии с этим признаком активы предприятия принято подразделять на следующие виды:

а) Активы в абсолютно ликвидной форме.

б) Высоколиквидные активы:

в) Среднеликвидные активы:

г) Слаболиквидные активы.:

д) Неликвидные:

1.2. Политика управления активами компании 1.2.1. Политика управления оборотными активамиУправление оборотными активами составляет наиболее обширную часть операций финансового менеджмента. Это связано с большим количеством элементов их внутреннего материально-вещественного и финансового состава, требующих индивидуализации управления; высокой динамикой трансформации их видов; высокой ролью в обеспечении платежеспособности, рентабельности и других целевых результатов финансовой деятельности предприятия.

Целенаправленное управление оборотными активами предприятия определяет необходимость предварительной их классификации. С позиций финансового менеджмента эта классификация оборотных активов строится по следующим основным признакам:

1. По характеру финансовых источников формирования выделяют валовые, чистые и собственные оборотные активы.

2. Виды оборотных активов

3. Характер участия в операционном процессе

4. Период функционирования оборотных активов.

Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла. Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов.

На первой стадии денежные активы (включая их субституты в форме краткосрочных финансовых вложений) используются для приобретения сырья и материалов, т.е. входящих запасов материальных оборотных активов.

На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в дебиторскую задолженность.

На четвертой стадии инкассированная (т.е. оплаченная) дебиторская задолженность вновь преобразуется в денежные активы (часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых вложений).

Важнейшей характеристикой операционного (производственно-коммерческого) цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность. Она включает период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию.

Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

Политика управления оборотными активами предприятия разрабатывается по следующим основным этапам.

Анализ оборотных активов предприятия в предшествующем периоде.

На первом этапе анализа рассматривается динамика общего объема оборотных активов, используемых предприятием - темпы изменения средней их суммы в сопоставлении с темпами изменения объема реализации продукции и средней суммы всех активов; динамика удельного веса оборотных активов в общей сумме активов предприятия.

На втором этапе анализа рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов

На третьем этапе анализа изучается оборачиваемость отдельных видов оборотных активов и общей их сумме. Этот анализ проводится с использованием показателей - коэффициента оборачиваемости и периода оборота оборотных активов.

На четвертом этапе анализа определяется рентабельность оборотных активов, исследуются определяющие ее факторы.

На пятом этапе анализа рассматривается состав основных источников финансирования оборотных активов - динамика их суммы и удельного веса в общем объеме финансовых средств, инвестированных в эти активы; определяется уровень финансового риска, генерируемого сложившейся структурой источников финансирования оборотных активов.

Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде.

Теория финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных активов предприятия - консервативный, умеренный и агрессивный.

Консервативный подход к формированию оборотных активов предусматривает не только полное удовлетворение текущей потребности во всех их видах, но и создание высоких размеров.

Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создание нормальных страховых их.

Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов.

Оптимизация объема оборотных активов. Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности их использования и риска. Процесс оптимизации объема оборотных активов на этой стадии формирования политики управления ими состоит из трех основных этапов.

На первом этапе с учетом результатов анализа оборотных активов в предшествующем периоде определяется система мероприятий по реализации резервов, направленных на сокращение продолжительности операционного, а в его рамках - производственного и финансового циклов предприятия. При этом сокращение продолжительности отдельных циклов не должно приводить к снижению объемов производства и реализации продукции.

На втором этапе на основе избранного типа политики формирования оборотных активов, планируемого объема производства и реализации отдельных видов продукции и вскрытых резервов сокращения продолжительности операционного цикла (в разрезе отдельных его стадий) оптимизируется объем и уровень отдельных видов этих активов. Средством такой оптимизации выступает нормирование периода их оборота и суммы.

Оптимизация соотношения постоянной и переменной частей оборотных активов. Потребность в отдельных видах оборотных активов и их сумма в целом существенно колеблется в зависимости от сезонных особенностей осуществления операционной деятельности. Поэтому в процессе управления оборотными активами следует определять их сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года.

Обеспечение необходимой ликвидности оборотных активов. Хотя все виды оборотных активов в той или иной степени являются ликвидными (кроме расходов будущих периодов и безнадежной дебиторской задолженности) общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по текущим (особенно неотложным) финансовым обязательством.

Обеспечение повышения рентабельности оборотных активов. Как и любой вид активов оборотные активы должны генерировать определенную прибыль при их использовании в производственно-сбытовой деятельности предприятия.

Обеспечение минимизации потерь оборотных активов в процессе их использования

Формирование принципов финансирования отдельных видов оборотных активов.

Формирование оптимальной структуры источников финансирования оборотных активов.

Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов разрабатывается самостоятельная политика управления отдельными их видами:

1) запасами товарно-материальных ценностей (они включают запасы сырья, материалов и готовой продукции);

2) дебиторской задолженностью;

3) денежными активами (к ним приравниваются и краткосрочные финансовые вложения, которые рассматриваются как форма временного использования свободного остатка денежных активов).

В разрезе этих групп оборотных активов конкретизируется политика управления ими, которая подчинена общей политике управления оборотными активами предприятия.

1.2.2. Политика управления внеоборотными активамиСформированные на первоначальном этапе деятельности предприятия внеоборотные активы требуют постоянного управления ими. Это управление осуществляется в различных формах и разными функциональными подразделениями предприятия. Часть функций этого управления возлагается на финансовый менеджмент.

Разнообразие видов и элементов внеоборотных активов предприятия определяет необходимость их предварительной классификации в целях обеспечения целенаправленного управления ими. С позиций финансового менеджмента эта классификация строится по следующим основным признакам.

1. По функциональным видам внеоборотные активы в современной практике финансового учета и управления подразделяются следующим образом:

а) Основные средства.

б) Нематериальные активы.

в) Незавершенные капитальные вложения.

г) Оборудование, предназначенное к монтажу.

д) Долгосрочные финансовые вложения.

2. По характеру обслуживания отдельных видов деятельности предприятия выделяют следующие группы вне оборотных активов:

а) Внеоборотные активы, обслуживающие операционную деятельность (операционные внеоборотные активы).

б) Внеоборотные активы, обслуживающие инвестиционную деятельность (инвестиционные внеоборотные активы).

в) Внеоборотные активы, удовлетворяющие социальные потребности персонала (непроизводственные вне оборотные активы).

3. По характеру владения внеоборотные активы предприятия подразделяются на такие группы:

а) Собственные внеоборотные активы.

б) Арендуемые внеоборотные активы.

4. По формам залогового обеспечения кредита и особенностям страхования выделяют следующие группы внеоборотных активов:

а) Движимые внеоборотные активы.

б) Недвижимые внеоборотные активы.

В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций.

С учетом особенностей цикла стоимостного кругооборота внеоборотных активов строится процесс управления этими видами долгосрочных активов предприятия. Несмотря на многообразие состава операционных внеоборотных активов по отдельным видам и группам, цель финансового менеджмента в этой области относительно проста - обеспечить своевременное обновление и повышение эффективности использования операционных внеоборотных активов. С учетом этой цели формируется политика управления операционными внеоборотными активами предприятия.

Политика управления операционными внеоборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в финансовом обеспечении своевременного их обновления и высокой эффективности использования.

1.3. Принципы формирования активов предприятия и оптимизация их составаФормирование активов предприятия связано с тремя основными этапами его развития на различных стадиях жизненного цикла:

1. Создание нового предприятия. Это наиболее ответственный этап формирования активов (процесс первоначального их формирования), особенно при создании крупных предприятий. Формируемые на этом этапе активы во многом определяют потребность в стартовом капитале, условия генерирования прибыли, скорость оборота этих активов, уровень их ликвидности и т.п.

2. Расширение, реконструкция и модернизация действующего предприятия. Этот этап формирования активов можно рассматривать как постоянный процесс его развития в разрезе основных стадий его жизненного цикла. Расширение и обновление состава активов действующего предприятия осуществляется в соответствии со стратегическими задачами его развития с учетом возможностей формирования инвестиционных ресурсов.

3. Формирование новых структурных единиц действующего предприятия (дочерних предприятий, филиалов и т.п.). Этот процесс может осуществляться путем формирования новых структурных имущественных комплексов (на базе нового их строительства) или приобретения готовой совокупности активов в форме целостного имущественного комплекса (вариантами такого приобретения являются приватизация действующего государственного предприятия, покупка обанкротившегося предприятия и т.п.).

Для обеспечения эффективной деятельности предприятия в предстоящем периоде, процесс формирования его активов должен носить целенаправленный характер. Основной целью формирования активов предприятия является выявление и удовлетворение потребности в отдельных их видах для обеспечения операционного процесса, а также оптимизация их состава для обеспечения условий эффективной хозяйственной деятельности.

С учетом этой цели, процесс формирования активов предприятия строится на основе следующих принципов.

Похожие работы

... новая форма банковского баланса АО «Темiрбанк» не предусматривает расшифровки этой статьи и аналогичной статьи пассива. Однако эта статья имеет немаловажное значение в деятельности рассматриваемого банка. К прочим активам коммерческих банков, как правило, относят суммы средств по разным видам взаиморасчетов, в том числе с бюджетом: выданные авансы, средства по документарным операциям, расчеты с ...

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

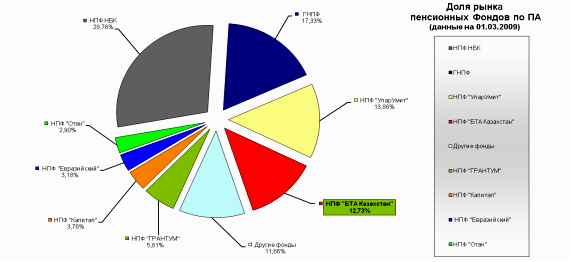

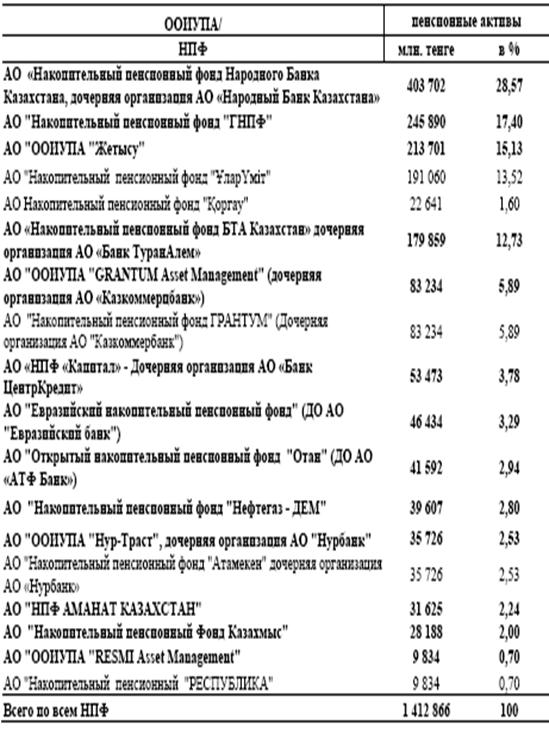

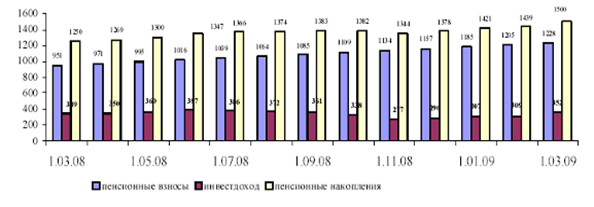

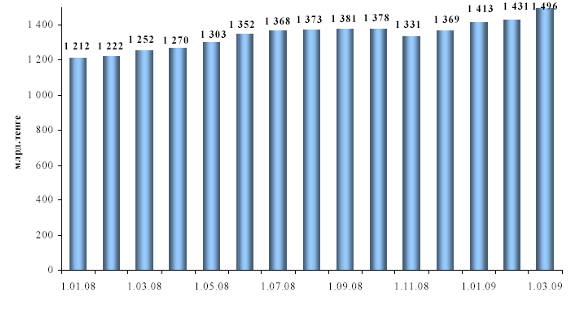

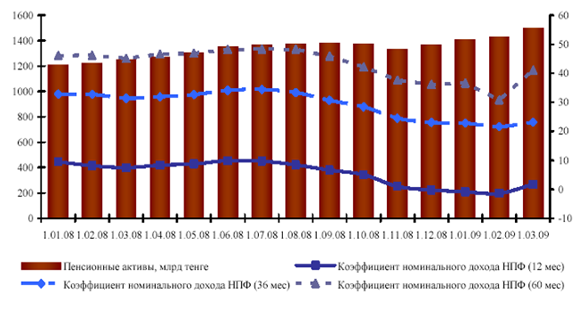

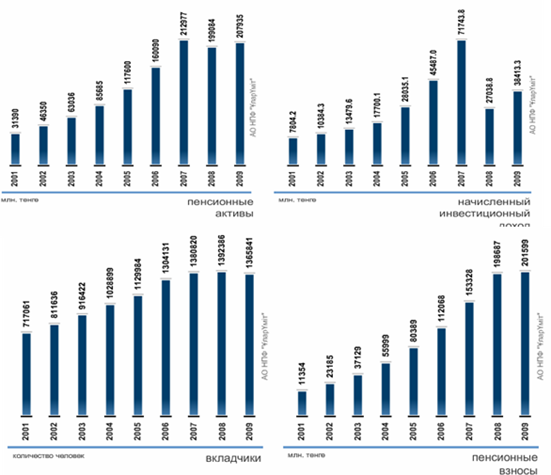

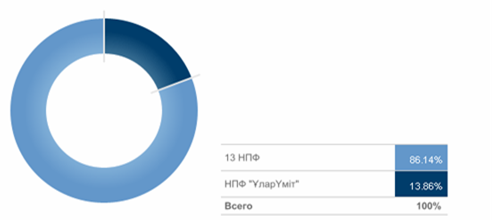

... по активам Рисунок 6. Структура инвестиционного портфеля Мы рассмотрели основные накопительные пенсионные фонды. Далее рассмотрим проблемы, которые возникают в процессе накопления активов. 4. Проблемы накопления и диверсификации активов НПФ Пенсионные активы – деньги, ценные бумаги, иные финансовые инструменты, предназначенные для обеспечения и осуществления пенсионных выплат и ...

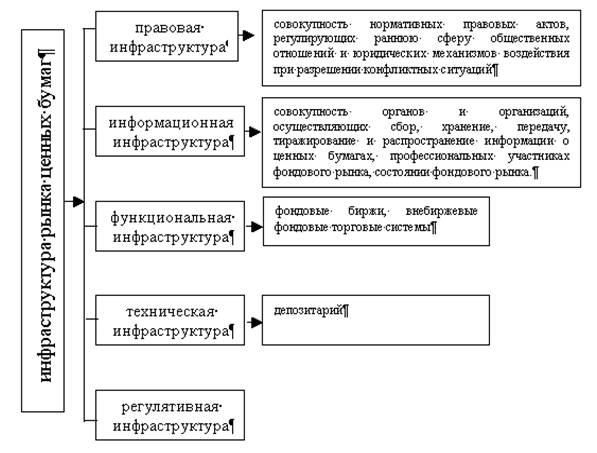

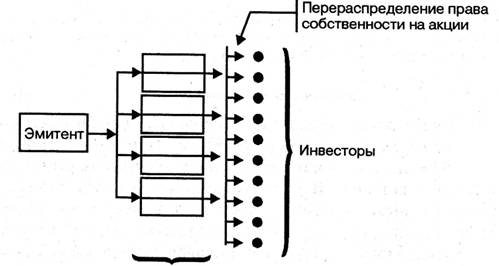

... на основании подачи заявления инициатором допуска и предоставлении документа, подтверждающих существование ценных бумаг как объекта гражданских прав. 2.2 Исследование деятельности АО «Народный банк» на фондовом рынке Республики Казахстан Акционерное общество "Народный банк Казахстана" было основано на базе реорганизационного Сберегательного банка Республики Казахстан и на протяжении ряда ...

0 комментариев