Навигация

Показатель рентабельности активов

49942

знака

7

таблиц

0

изображений

1. Показатель рентабельности активов

Рак. =П / СА*100%

где П – прибыль до налогообложения;

СА – средняя за период стоимость активов.

Рак. б =172 / 27149*100%=0,6%

Рак. о =724 / 33301*100%=2,2%

Результаты расчетов показателей рентабельности сводятся в таблицу 7.

Таблица 7.

| Показатели | I период | II период | Изменения | |

| абс. | % | |||

| 1. Рентабельность активов | 0,6 | 2,2 | 1,6 | 266.6 |

Доходность активов на предприятии за анализируемый период выросла более чем в 2,5 раза и на 2007г. составила 2,2%. Рост рентабельности активов является положительной тенденцией, однако значение этого показателя все равно является заниженным.

Глава 3. Выводы и пути совершенствования управления активами

В 2007 году темп прироста активов составил 22,6 %, выручки от продаж – 5,2 %, в то время как темп прироста прибыли от продаж снизился на 10,8%. АО "Казахмыс" эффективно использовало свои активы в анализируемом периоде и добилось достаточного прироста активов и выручки. Однако темп прироста прибыли от продаж оказался отрицательным, что говорит о неэффективном производстве.

За 2007 год общая величина активов АО "Казахмыс" увеличилась на 6152 тыс. долл. . и на конец 2007г. составила 33301 тыс. долл. . Основное влияние на это изменение оказало значительное увеличение величины оборотных активов на 4399 тыс. долл., что составило 71.5% от изменения общей величины активов и в результате повлияло на ликвидность активов и повлиял на коэффициент оборачиваемости.

В структуре активов АО "Казахмыс" основную долю занимают оборотные активы, в 2007г. она составляет 71,9%. В 2007 году произошло изменение в структуре активов и удельный вес оборотных активов, сократился на 0,1%. Существенное влияние на показатель рентабельности и ликвидности активов, сильно влияет удельный вес и размер дебиторской задолжности. Величина краткосрочной дебиторской задолженности увеличилась на 4010 тыс. долл. . (65,2% от изменения общей величины оборотных активов), по сравнению с базовым периодом, что сильно влияет на оборотные активы. Увеличение сумм дебиторской задолженности говорит о том, что увеличилась сумма денежных и оборотных средств, которая вытекает и оседает вне компании, поэтому необходимы жесткие меры по уменьшению доли, удельного веса и размеров дебиторской задолженности. В связи с этим можно предложить пересмотр контрактов, и возможно необходимо прибегнуть к услугам юр. служб компании. Можно сделать выводы того, что положительный рост оборотных активов АО "Казахмыс" на 65,2 % является не эффективным и 46,88 % от общего роста активов.

АО "Казахмыс" необходимо оптимизировать и увеличить запасы наличных денежных средств, так как запасы не сильно увеличились по сравнению с общим ростом активов. При изменении дебиторской задолженности, т.е. ее уменьшения, и увеличения доли денежных средств, должно положительно повлиять на оперативную ликвидность, и улучшая оборачиваемость активов. За счет возрастающих денежных средств, предлагаю уменьшить суммы обязательств, что должно увеличить рентабельность и ликвидность баланса, и активов компании. Очень важно отметить то, что за счет уменьшения доли дебиторской задолженности, даже при не низменном объеме сумм запасов, необходимо уменьшать наиболее срочные обязательства. В результате, предлагаемых мер финансовое состояние компании улучшится, на ровне с ликвидностью компании. При условии того что уровень дебиторской задолженности вернется к уровню предшествующего периода, т.е. снизится на 65,2 %, и в результате повлияет на общие показатели финансового состояния компании на 46,88 %.

Положительным моментом баланса является превышение запасов над долгосрочными обязательствами. На начало и конец года это превышение составило 7450 тыс. долл. и 9223 тыс. долл. Наблюдается положительная тенденция роста платежного излишка, что говорит о правильном распоряжении долгосрочными обязательствами и запасами.

Обязательным условием является то, что необходимо уровень запасов удерживать не ниже уровня данного периода.

Коэффициент абсолютной ликвидности АО "Казахмыс" на 2007 г. очень низок, что сильно сказывается на платежеспособности компании. Таким образом, гарантия погашения долгов не велика. Данный показатель оказался ослабленным на отчетный период, в результате, того, что с ростом денежных средств, еще сильнее увеличилась дебиторская задолженность. Которая увеличила активы компании.

Необходимо заметить, коэффициент быстрой ликвидности к отчетному периоду улучшается, но находится на неудовлетворительном уровне.

Нормативное значение коэффициента текущей ликвидности покрытия больше или равно 2. В данном случае полученные значения меньше нормативного (0,88 и 0,84). Этот коэффициент позволяет установить, что текущие активы не покрывают краткосрочные обязательства. Таким образом, платежные возможности предприятия оцениваются как достаточно слабые, предприятие не сможет быстро рассчитаться по своим долгам. Для повышения уровня данного коэффициента необходимо пополнять реальный собственный капитал, сдерживать рост внеоборотных активов и дебиторской задолженности, особенно долгосрочного характера.

Нормальный уровень коэффициент общей платежеспособности больше или равен 2. Полученные значения меньше нормативного, они равны 1,2. Значение коэффициента говорит нам о не способности предприятия покрыть все свои обязательства (краткосрочные и долгосрочные) всеми активами. Предприятию необходимо пополнить свои счета, избавиться от просроченных кредитов банка, займов, задолженности финансовым органам.

Рост значения коэффициента оборачиваемости запасов на 4,5% является положительным моментом в работе предприятия. Но при положительном росте оборачиваемости запасов, оборачиваемость кредиторской и дебиторской задолженности сильно снизился, что влияет на оперативное состояние и текущее состояние компании. Для улучшения данных показателей необходимо принять меры по улучшению дисциплины в отношении платежной дисциплины у покупателей или коммерческого кредита, а также дисциплины в отношении кредиторской задолженности.

Рентабельность работы предприятия определяется прибылью, которую оно получает. Показатели рентабельности отражают эффективность использования предприятием свои средств в целях получения прибыли.

Доходность активов на предприятии за анализируемый период выросла более чем в 2,5 раза и на 2007г. составила 2,2%. Рост рентабельности активов является положительной тенденцией, однако значение этого показателя все равно является заниженным. Потому что, при уменьшении сумм дебиторской задолженности во взаимосвязи с кредиторской задолженностью, это повлияло бы на показатель рентабельности, и финансового состояния компании.

За анализируемый период. длительность оборота капитала АО "Казахмыс" увеличилась с 68 дней до 80 дней (на 12 дней). Длительность оборота основных средств увеличилась на 3 дня. Продолжительность оборота оборотных средств на конец 2007 года составила 57 дней.

В целом анализ финансового состояния компании АО "Казахмыс" можно сделать выводы, о достаточной рентабельности компании, но не ликвидности ее активов, что сильно влияет на инвестиционный климат в компании.

Необходимо отметить, правильность политики ведения и управления запасами компании, однако же, политика в отношении управления и контроля дебиторско-кредиторской задолженности требует значительной доработки либо, пересмотра в целостности. Политика управления активами оставляет желать лучшего, и можно сказать о том что в компании существует дисбаланс обязательств и активов.

Заключение

Эффективное использование активов является важным условием успешной деятельности компании. Поэтому необходимо проводить анализ оборотных активов компании, целью которого является повышение эффективности управления активами. Целью управления в свою очередь является определение рационального использования объема, структуры, состояния имущественных средств компании.

В результате выполнения курсовой работы определены источники информации для проведения анализа активов. Такими источниками в основном являются формы бухгалтерской отчетности форма № 1, форма № 2 МСФО. Данные формы № 2 используются для расчета некоторых коэффициентов деловой активности.

В главе 1. рассмотрено теоретическое обоснование понятия активов и определены принципы управления и формирования активов компании.

В пункте 1.1. рассмотрена классификация и понятие активов, где они распределены и обоснованы принципы классификации, которые представляют общую картину определения активов по их характеристикам и особенностям.

В пункте 1.2. изложено влияние и особенности влияния политики при управлении оборотными и внеоборотными активами компании. Изложены концепции управления и их особенности, которые по своему влияют на состав и структуру активов и определяют направление и особенности оптимизации.

В пункте 1.3. описываются обще-теоретические принципы формирования активов компании, и тог как они сложатся при различных подходах формирования. В данном пункте четко и ясно рассматривается этапы формирования активов компании которые в результате своей деятельности выдаст темпы роста компании и ее место положение на рынке.

В главе 2 произведен анализ финансового состояния и структуры активов АО "Казахмыс". Был проведен анализ ликвидности активов их рентабельности и проанализирована оборачиваемость активов АО "Казахмыс"

В главе 3 на основе анализа предшествующей главы предложены рассмотрены пути и средства оптимизации активов АО "Казахмыс".

В результате проведенной работы можно сделать выводы, что поставленные цели в начале курсовой работы были достигнуты, а поставленные задачи выполнены по ходу работы.

Список литературы

1. Анискин Ю.П. Организация и управление малым бизнесом: Учебное пособие. – М., 2004.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изд., доп. и перераб. –0 М.: Финансы и статистика, 2004.

3. Балабанов И.Т. "Анализ и планирование финансово – хозяйственного субъекта" - М. Финансы и статистика, 2005.

4. Балабанов и. т. "Основы финансового менеджмента. Как управлять капиталом" - М. Финансы и статистика, 2005.

5. Басовский Л.Е. Теория экономического анализа: Учеб. пос. – М.: ИНФРА – М, 2005.

6. Боумен К. Основы стратегического менеджмента. – М.: ЮНИТИ, 2005.

7. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. – СПб.: Герда, 2004.

8. Как анализировать финансовое положение предприятия” О.В. Ефимова. Москва 2005.

9. Обеспечение материальными ресурсами и коммерческая деятельность предприятия - Минск, 2006.

10. Основы экономического анализа хозяйствующего субъекта. А.Н. Богатко – М.: Финансы и статистика, 2005.

11. Попов В.М. и С.И. Ляпунов – Бизнес планирование. Учебник \ М.: Финансы и статистика, 2006.

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: ООО "Новое издание", 2006.

13. Шеремет А.Д., Сайфулин Р.С. "Методика финансового анализа", С.: 2006.

Похожие работы

... новая форма банковского баланса АО «Темiрбанк» не предусматривает расшифровки этой статьи и аналогичной статьи пассива. Однако эта статья имеет немаловажное значение в деятельности рассматриваемого банка. К прочим активам коммерческих банков, как правило, относят суммы средств по разным видам взаиморасчетов, в том числе с бюджетом: выданные авансы, средства по документарным операциям, расчеты с ...

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

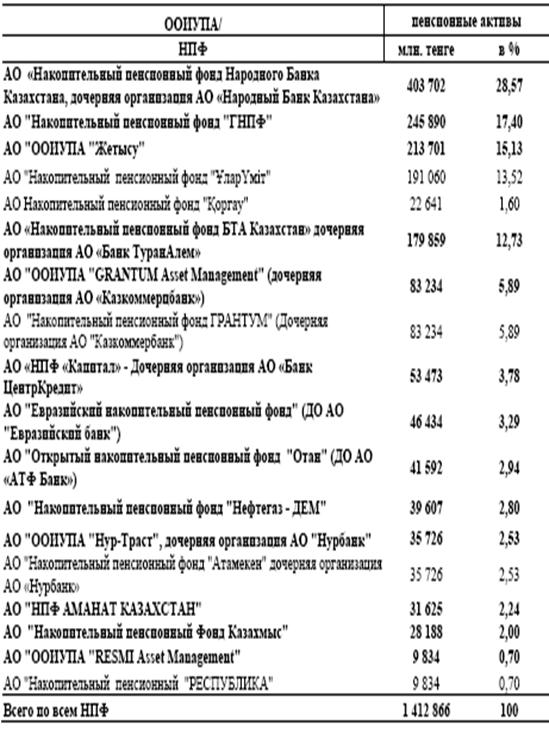

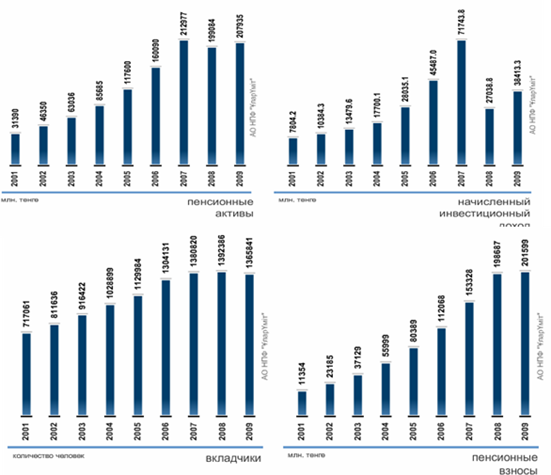

... по активам Рисунок 6. Структура инвестиционного портфеля Мы рассмотрели основные накопительные пенсионные фонды. Далее рассмотрим проблемы, которые возникают в процессе накопления активов. 4. Проблемы накопления и диверсификации активов НПФ Пенсионные активы – деньги, ценные бумаги, иные финансовые инструменты, предназначенные для обеспечения и осуществления пенсионных выплат и ...

... на основании подачи заявления инициатором допуска и предоставлении документа, подтверждающих существование ценных бумаг как объекта гражданских прав. 2.2 Исследование деятельности АО «Народный банк» на фондовом рынке Республики Казахстан Акционерное общество "Народный банк Казахстана" было основано на базе реорганизационного Сберегательного банка Республики Казахстан и на протяжении ряда ...

0 комментариев