Навигация

Коэффициент оборачиваемости основных средств

49942

знака

7

таблиц

0

изображений

2. Коэффициент оборачиваемости основных средств

Коб. ос. ср. = В / ВА

где В – выручка от реализации продукции;

ВА – средняя величина за период внеоборотных активов.

Коб. ос. ср. б = 144652/ 7611=19,0

Коб. ос. ср. о = 152161/ 9364=16,3

Коэффициент оборачиваемости оборотных средств

Коб. об. ср. = В / ОА

где В – выручка от реализации продукции;

ОА – средняя за период величина оборотных активов.

Коб. об. ср. б = 144652 / 19538=7,4

Коб. об. ср. о = 152161 / 23937=6,3

4. Коэффициент оборачиваемости запасов и затрат:

К об. зап. = В / ОЗ

где ОЗ – средняя за период величина запасов (без НДС).

К об. зап. б = 144652 / 12933=11,2

К об. зап. о = 152161 / 13002=11,7

Коэффициент оборачиваемости дебиторской задолженности

Коб. деб =В / КДЗ,

где КДЗ – средняя за период краткосрочная дебиторская задолженность сроком погашения менее 12 месяцев.

Коб. деб б = 144652 / 5805=24,9

Коб. деб о = 152161 / 9815=15,5

Коэффициент оборачиваемости кредиторской задолженности

Коб. кред. = В / КЗ,

где КЗ – средняя за период величина кредиторской задолженности.

Коб. кред. б = 144652 / 8644=16,7

Коб. кред. о = 152161 / 10881=13,9

Продолжительность оборота активов, основных средств, оборотных средств, запасов, дебиторской и кредиторской задолженности определяется частным от деления количества дней анализируемого периода (год – 360 дней) на величину соответствующего коэффициента оборачиваемости.

Результаты расчетов сводятся в таблицу 6.

Таблица 6.

| Показатели | I период | II период | Изменения | |

| Абс. | % | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффициент оборачиваемости активов | 5,3 | 4,5 | -0,8 | -15,09 |

| Продолжительность оборота активов(дни) | 67,9 | 80 | 12,1 | 17,8 |

| 2. Коэффициент оборачиваемости основных средств | 19,0 | 16,3 | -2,7 | -14,2 |

| Продолжительность оборота основных средств (дни) | 18,9 | 22,1 | 3,2 | 16,9 |

| 3. Коэффициент оборачиваемости оборотных средств | 7,4 | 6,3 | -1,1 | -14,8 |

| Продолжительность оборота оборотных средств (дни) | 48,6 | 57,1 | 8,5 | 17,5 |

| 4. Коэффициент оборачиваемости запасов и затрат | 11,2 | 11,7 | 0,5 | 4,5 |

| Продолжительность оборота запасов и затрат (дни) | 32,1 | 30,7 | -1,4 | -4,3 |

| 5. Коэффициент оборачиваемости дебиторской задолженности | 24,9 | 15,5 | -9,4 | -37,7 |

| Продолжительность оборота дебиторской задолженности (дни) | 14,4 | 23,2 | 8,8 | 61,1 |

| 6. Коэффициент оборачиваемости кредиторской задолженности | 16,7 | 13,9 | -2,8 | -16,7 |

| Продолжительность оборота кредиторской задолженности (дни) | 21,5 | 25,9 | 4,4 | 20,4 |

За анализируемый период значение коэффициента оборачиваемости активов снизилось на 15,09% т.е. длительность оборота капитала АО "Казахмыс" увеличилась с 68 дней до 80 дней (на 12 дней). Коэффициент оборачиваемости основных средств снизился на 14,2%, а длительность оборота основных средств увеличилась на 3 дня. Коэффициент оборачиваемости оборотных активов так же снизился на 14,8%. Продолжительность оборота оборотных средств на конец 2007 года составила 57 дней.

Рост значения коэффициента оборачиваемости запасов на 4,5% является положительным моментом в работе предприятия.

Наибольшее снижение за период наблюдался у коэффициента оборачиваемости дебиторской задолженности, и составило - 37,7%. Это говорит об ухудшении платежной дисциплины у покупателей или о повышении суммы коммерческого кредита. В отношении кредиторской задолженности, платежная дисциплина компании также ухудшилась, и коэффициент оборачиваемости снизился на 16,7%.

Таким образом, деловая активность АО "Казахмыс" за 2007 год ухудшилась. По всем показателям отмечено снижение скорости оборота средств. Следовательно, компании хуже, чем в предыдущем периоде, удалось использовать свои средства.

Рентабельность работы предприятия определяется прибылью, которую оно получает. Показатели рентабельности отражают эффективность использования предприятием свои средств в целях получения прибыли.

Похожие работы

... новая форма банковского баланса АО «Темiрбанк» не предусматривает расшифровки этой статьи и аналогичной статьи пассива. Однако эта статья имеет немаловажное значение в деятельности рассматриваемого банка. К прочим активам коммерческих банков, как правило, относят суммы средств по разным видам взаиморасчетов, в том числе с бюджетом: выданные авансы, средства по документарным операциям, расчеты с ...

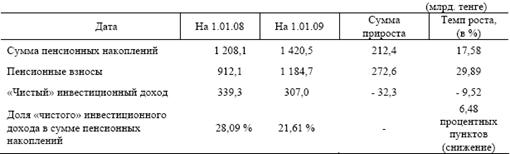

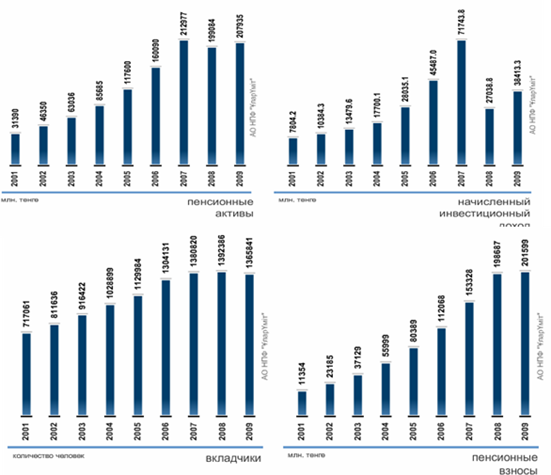

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

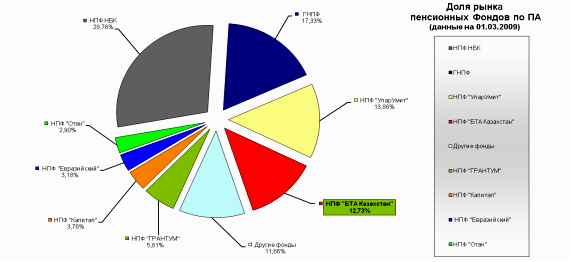

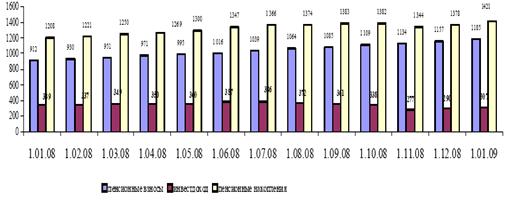

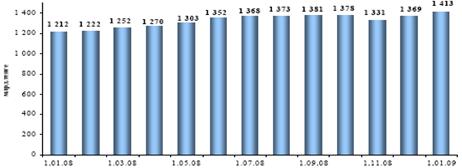

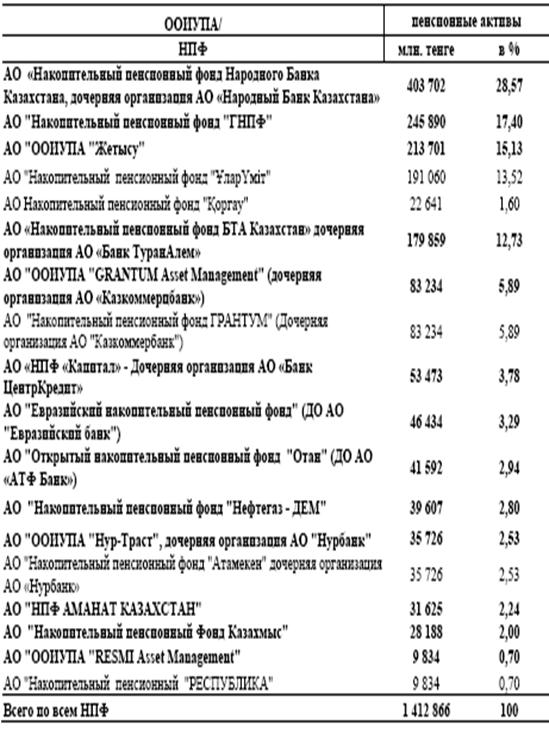

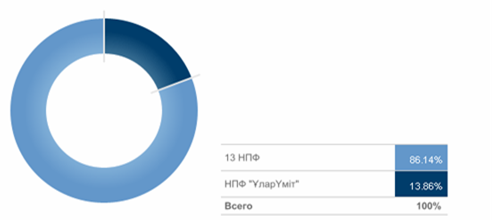

... по активам Рисунок 6. Структура инвестиционного портфеля Мы рассмотрели основные накопительные пенсионные фонды. Далее рассмотрим проблемы, которые возникают в процессе накопления активов. 4. Проблемы накопления и диверсификации активов НПФ Пенсионные активы – деньги, ценные бумаги, иные финансовые инструменты, предназначенные для обеспечения и осуществления пенсионных выплат и ...

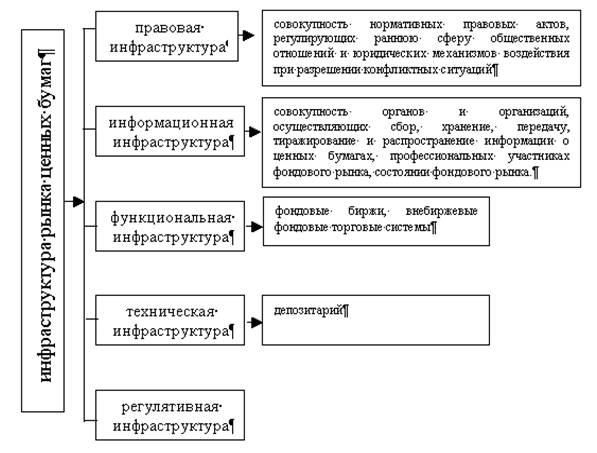

... на основании подачи заявления инициатором допуска и предоставлении документа, подтверждающих существование ценных бумаг как объекта гражданских прав. 2.2 Исследование деятельности АО «Народный банк» на фондовом рынке Республики Казахстан Акционерное общество "Народный банк Казахстана" было основано на базе реорганизационного Сберегательного банка Республики Казахстан и на протяжении ряда ...

0 комментариев