Виды и методы финансового контроля

Организация финансового контроля

Аудиторский контроль

Группировка активов баланса по степени их ликвидности

Группировка пассивов баланса по степени срочности их оплаты

Коэффициенты ликвидности

Коэффициенты деловой активности

Составление бюджета движения денежных средств косвенным методом

Прогноз дебиторской задолженности

Прогноз чистой прибыли

Прогноз чистого денежного потока

Составим диаграмму Du Pont с использованием полученных значений чистой прибыли

Навигация

Коэффициенты деловой активности

Основные формы и методы финансового контроля хозяйственной деятельности

64548

знаков

22

таблицы

1

изображение

3.1.5 Коэффициенты деловой активности

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Как правило, к этой группе относятся различные показатели оборачиваемости.

В финансовом менеджменте наиболее часто используются следующие показатели оборачиваемости:

Коэффициент оборачиваемости активов:

Оборачиваемость активов = Выручка / (Средняя сумма активов за анализируемый период) = ![]() = 1,3846.

= 1,3846.

Данный коэффициент показывает, что в течение отчетного периода (6 месяцев) 1,38 денежных единиц реализованной продукции принесла каждая денежная единица активов.

Коэффициент оборачиваемости дебиторской задолженности (КОБД):

КОБД = Выручка / (Средняя сумма дебиторской задолженности за анализируемый период) =  = 6,84.

= 6,84.

Этот коэффициент показывает количество оборотов (конвертации в денежные средства) суммы дебиторской задолженности в течение года.

Продолжительность оборота дебиторской задолженности в днях (или средний срок погашения дебиторской задолженности (ПОБД)):

ПОБД = (180 дней)/ КОБД = 180/6,84 = 26,3.

Среднее число дней, приходящихся от момента продажи товара до момента поступления оплаты за него, составило 26,3 дня.

Коэффициент оборачиваемости кредиторской задолженности (КОБК):

КОБК = [Себестоимости реализованной продукции (товаров) + (–) прирост (уменьшение) материально-производственных запасов] /

/ (Средняя сумма кредиторской задолженности за анализируемый период) = ![]() = 2,3.

= 2,3.

Продолжительность оборота кредиторской задолженности в днях (или средний срок погашения кредиторской задолженности (ПОБК)):

ПОБК = (180 дней)/ КОБК = 180/2,3 = 78,3 дня.

Оборачиваемость материально-производственных запасов характеризуется коэффициентом оборачиваемости материально-производственных запасов (КОМПЗ):

КОМПЗ = Себестоимости реализованной продукции (товаров) / (средняя за анализируемый период себестоимость материально-производственных запасов) = ![]() = 2,73.

= 2,73.

Продолжительность оборота материально-производственных запасов в днях (ПОМПЗ):

ПОМПЗ = (180 дней)/ КОМПЗ = 180 / 2,73 = 66,0.

Операционный цикл ОПЦ – это период времени, исчисляемый с момента (даты) приобретения сырья и материалов до момента (даты) получения денег за реализованные товары (продукцию, работы, услуги).

Операционный цикл = ПОМПЗ + ПОБД

Операционный цикл – это период времени, исчисляемый с момента (даты) приобретения сырья и материалов до момента (даты) получения денег за реализованную продукцию.

ОПЦ = ПОМПЗ + ПОБД = 66 +26,3 = 92,3 дня;

Оборот денежных средств (ОДС) – продолжительность промежутка времени между фактической оплатой счетов поставщиков сырья и материалов, необходимых организации и получением денежных средств от покупателей за реализованные им товары (продукцию, работы, услуги).

ОДС = ПОМПЗ + ПОБД – ПОБК = ОПЦ – ПОБК = 92,3 – 78,3 = 14 дней.

Оборачиваемость собственного капитала характеризуется коэффициентом оборачиваемости собственного капитала (КОСК).

КОСК = ![]() = 2,97.

= 2,97.

Общая оборачиваемость активов (или капитала) характеризуется коэффициентом оборачиваемости активов (КОА) или коэффициентом оборачиваемости капитала:

КОА = ![]()

Коэффициентом оборачиваемости активов показывает относительную эффективность использования активов фирмы для получения выручки – 1,385 рублей выручки на 1 рубль инвестированного капитала.

3.1.6 Коэффициенты рентабельности

Показатели рентабельности (коэффициенты) подразделяются на две группы: рентабельность капитала и рентабельность продукции (рентабельность продаж). В совокупности оба вида коэффициентов характеризуют общую эффективность деятельности фирмы.

Рентабельность продаж – отношение прибыли от продаж к выручке (нетто) от продаж и показывает, сколько прибыли приходится на единицу (рубль) реализованной продукции.

Коэффициент валовой рентабельности (GPM):

(GPM)=![]()

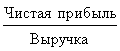

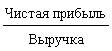

Коэффициент чистой рентабельности (NPM):

![]()

Коэффициент чистой рентабельности характеризует рентабельность фирмы с учетом коммерческих, управленческие расходов и налога на прибыль. Он представляет чистую прибыль (прибыль от реализации продукции – налог на прибыль) фирмы на каждый рубль выручки.

Рентабельность инвестиций в активы - отражает соотношение прибыли и суммарных инвестиций в активы фирмы.

Коэффициент доходности (рентабельности) инвестиций в активы (ROI), или коэффициент доходности (рентабельности) активов (ROA):

![]()

B 1919 году компания «Du Pont Company» впервые применила оригинальный вариант методики анализа финансовых коэффициентов для оценки эффективности деятельности фирмы (факторный анализ). Она предложила коэффициент доходности (рентабельности) активов (ROA), равный отношению:![]() .

.

Для раскрытия существа данного метода рассмотрим определенные выше показатели, а именно:

- коэффициентом оборачиваемости капитала:

КОА = ![]() ;

;

- коэффициент чистой рентабельности (NPM :

![]()

Произведение NPM и КОА позволит нам получить коэффициент доходности (рентабельности) активов (ROA):

![]()

Таким образом, произведение коэффициента чистой рентабельности продаж на оборачиваемость суммарных активов равно коэффициенту доходности активов, или капиталоотдаче суммарных активов.

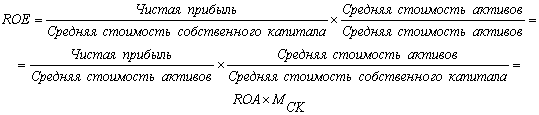

Коэффициент доходности собственного (акционерного) капитала (ROE):

![]()

Умножив ROE на отношение ![]() , получим:

, получим:

где

![]()

– мультипликатор собственного капитала (коэффициент собственного (акционерного) капитала).

Обозначим соотношение:

![]() = МСК –

= МСК –

мультипликатор собственного капитала (коэффициент собственного (акционерного) капитала).

Тогда коэффициент доходности собственного (акционерного) капитала (ROE) будет определяться зависимостью:

ROE = NPM ![]() КОА

КОА![]() МСК = 10,6963

МСК = 10,6963 ![]() 1,3846

1,3846 ![]() 2,43 = 35,9885 ≈ 36,0.

2,43 = 35,9885 ≈ 36,0.

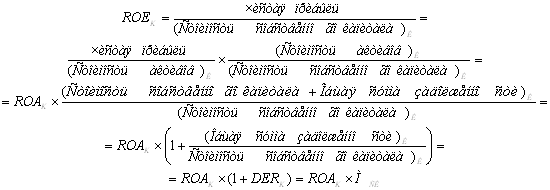

Для раскрытия понятия мультипликатора собственного капитала рассчитаем коэффициент доходности собственного акционерного капитала на конец периода:

Рассмотренный выше коэффициент соотношения заемных и собственных средств на конец периода – финансовый рычаг:

.

.

Следовательно, мультипликатор (МСК) представляет собой модифицированный финансовый рычаг.

Поэтому в дальнейшем при рассмотрении схемы (диаграммы) анализа, разработанной компанией Du Pont, введено понятие «финансовый рычаг», таблица 4.

Таблица 4. Диаграмма Du Pont

| коэффициент чистой рентабельности (NPM) |

| коэффициент оборачиваемости капитала КОА | = | коэффициент доходности (рентабельности) активов (ROA) |

| Рентабельность продаж | Оборачиваемость активов | Рентабельность активов | ||

|

|

|

| ||

| 10,6963 | 1,3846 | 14,81 | ||

| Характеризует рентабель-ность фирмы с учетом всех издержек, связанных с реализацией продукции и налога на прибыль, представляет собой сумму чистой прибыли на каждый рубль реализованной продукции | Показывает относительную эффективность использования активов фирмы для получения выручки – сумма выручки на рубль вложенного капитала | Показывает общую эффективность использованного вложенного капитала по критерию полученной прибыли, капиталоотдачу вложенного капитала – сумма прибыли на рубль вложенного капитала |

| коэффициент доходности (рентабельности) активов (ROA) |

| Мультипликатор собственного капитала | = | коэффициент доходности собственного капитала ROE |

| Рентабельность активов | Финансовый рычаг | Рентабельность собственного капитала | ||

|

|

|

| ||

| 14,81 | 2,143 | 31,73804≈31,7 |

| коэффициент чистой рентабельности (NPM) |

| коэффициент оборачиваемости капитала КОА |

| Мультипликатор собственного капитала |

| коэффициент доходности собственного капитала ROE |

| Рентабельность продаж | Оборачиваемость активов | Финансовый рычаг | Рентабельность собственного капитала | |||

|

|

|

|

| |||

| 10,6963 | 1,3846 | 2,143 | 31,73804≈31,7 |

Похожие работы

... , как в государственном секторе, так и в сфере частного и корпоративного бизнеса, если таковым предопределены общенациональными экономическими интересами. Негосударственный финансовый контроль подразделяется на внутренний (внутрифирменный, корпоративный) и внешний (аудиторский). Государственные и негосударственные виды контроля, несмотря на схожесть методов, существенно отличаются конечными ...

... и основных фондов в натуре. С этой целью вместе с методами документального контроля в ходе ревизий применяются методы фактического контроля. 3. Приемы и способы фактического финансово-экономического контроля Фактический контроль предполагает проверку контролируемых объектов в натуре путем инвентаризации, осмотра материальных объектов, контрольного завеса и т.д. Инвентаризация - это самый ...

... , организаций и учреждений, при открытии кредитов финорганами, проверке документации по совершаемым операциям бухгалтерами предприятий, организаций и т.д. Последующий финансовый контроль осуществляется после завершения отчетного периода и финансового года в целом. Проверяется целесообразность расходования государственных денежных средств при исполнении бюджетов, выполнении финансовых планов ...

... для которых этот вид деятельности является профессиональным, но в отличие от государственных контролеров, работники этих структур выполняют контрольные действия на договорной, платной основе. Этот вид финансового контроля принято обозначать как аудит. К выполнению этих функций организации аудиторов и частные аудиторы могут приступить при наличии специального разрешения (лицензии). В Беларуси под ...

0 комментариев