Определение потребности предприятия в оборотных средствах. Показатели планирования (нормирования) оборотных средств предприятия

Задание 3

Млн. руб. × 0,15 = 1060,5 млн. руб

Рассчитать выручку от реализации продукции и от реализации материальных ценностей (млн. руб.)

Рассчитать потребность предприятия в оборотных средствах и определить источники финансирования прироста оборотных средств (млн. руб.)

× 1,12 = 2240 млн. руб

Составить проверочную таблицу (“шахматку”) (млн. руб.)

Навигация

Планирование балансовой прибыли. Показатели планирования (нормирования) оборотных средств предприятия

Планирование балансовой прибыли. Показатели планирования (нормирования) оборотных средств предприятия

43329

знаков

10

таблиц

1

изображение

Содержание

1 Балансовая прибыль предприятия, ее состав. Планирование балансовой прибыли

2 Определение потребности предприятия в оборотных средствах. Показатели планирования (нормирования) оборотных средств предприятия

3 Задание 3

Список использованных источников

1 Балансовая прибыль предприятия, ее состав. Планирование балансовой прибыли

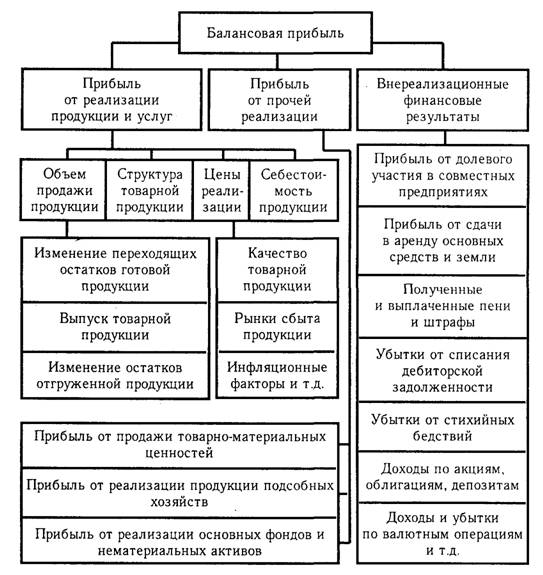

Балансовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), прочей реализации и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям (рисунок 1).

Рисунок 1. Блок-схема факторного анализа балансовой прибыли

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость, акцизов, отчислений в централизованные фонды государства и затратами на производство и реализацию продукции.

Прибыль (убытки) от прочих внереализационных операций определяется как разность между суммой полученной выручки после проведения ниженазванных операций и суммой выплат, связанных с этими операциями. В частности:

- штрафов, пени и неустоек и других экономических санкций;

- процентов, полученных по суммам средств, числящихся на расчетных счетах предприятия;

- курсовых разниц по валютным счетам и по операциям в иностранной валюте;

- прибылей и убытков прошлых лет, выявленных в отчетном году;

- убытков от стихийных бедствий;

- потерь от списания долгов и дебиторской задолженности;

- поступлений долгов, ранее списанных как безнадежные;

- прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков.

При этом суммы, внесенные в бюджет в виде санкций, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение чистой прибыли, остающейся в распоряжении предприятия после уплаты налогов из прибыли.

Планирование прибыли имеет большое значение для предприятия. Оно позволяет правильно оценить его финансовые ресурсы, размер платежей в бюджет, возможности расширенного воспроизводства и материального стимулирования работников. От объема прибыли, кроме того, зависит и реализация дивидендной политики акционерного предприятия.

Методы планирования финансовых результатов в настоящее время не регламентированы. Традиционно применяют метод прямого счета или аналитический. Расчеты рекомендуется выполнять отдельно по видам деятельности. Это облегчает расчеты, повышает их точность; имеет значение для предполагаемой величины налога на прибыль, так как доходы от некоторых видов деятельности не облагаются налогом на прибыль, а другие облагаются по повышенным или пониженным ставкам.

Расчет прибыли методом прямого счета выполняется по отдельным видам изделий или группам однородных изделий с последующим суммированием в целом по предприятию. При этом используют формулу:

П = В - Вф - А - НДС - З,(1)

где П - прибыль от реализации продукции;

В - выручка от реализации продукции в отпускных ценах;

Вф - отчисления во внебюджетные фонды и другие централизованные фонды государства, включаемые в отпускную цену продукции;

А - акцизы;

НДС - налог на добавленную стоимость;

З - полная себестоимость реализуемой продукции;

или формулу

П = Пн.г + Пт - Пк.г,(2)

где Пн.г, Пк.г - прибыль в остатках готовой продукции на начало и конец планируемого периода;

Пт - прибыль на товарный выпуск продукции.

По каждой из составляющих формулы расчет делается по схеме формулы (1) с той разницей, что при расчете прибыли в остатках продукции на начало и конец планируемого периода прибыль рассчитывается с учетом производственной себестоимости, а прибыль на товарный выпуск продукции определяется на базе полной себестоимости товарной продукции.

Прямой счет методически прост, но при большом количестве наименований продукции трудоемкость этого метода значительно возрастает.

Расчет требует:

а) определения ассортимента по всем позициям номенклатуры;

б) составления калькуляций по изделиям сравнимой продукции;

в) исчисления плановой себестоимости и договорных цен по несравнимой продукции, что в свою очередь предполагает разработку сметы производства по ее элементам;

г) установления цен реализации выпускаемой продукции.

Недостатком метода является то, что он не позволяет выявить факторы, влияющие на размер прибыли, в плановом периоде.

Аналитические методы находят применение при планировании прибыли в отраслях с широким ассортиментом продукции, а также как дополнение к прямому методу, для проверки.

Базой расчета служат затраты на 1 тыс. р. товарной продукции, базовая рентабельность, а также совокупность отчетных показателей деятельности предприятия (факторный метод).

С учетом затрат на 1 тыс. р. товарной продукции прибыль планируется по всему выпуску товарной продукции (сравнимой и несравнимой). Расчет выполняется по формуле:

П = Т (1000 - З) / 1000,(3)

где П - прибыль от выпуска товарной продукции;

Т - товарная продукция в ценах реализации предприятия;

З - затраты, р. на 1 тыс. р. товарной продукции, исчисленной в ценах реализации.

Для определения общей суммы прибыли от продаж полученный результат корректируется на изменение прибыли в переходящих остатках готовой продукции.

Данный аналитический метод применяют при ускоренном (перспективном) планировании, а также на стадии составления предварительных расчетов для бизнес-плана.

На основе базовой рентабельности планируют прибыль по сравнимой товарной продукции, прибыль в переходящих остатках готовой продукции и прибыль от реализации в планируемом году.

Расчет включает девять стадий:

1) расчет прибыли по сравнимой продукции на основании базовой рентабельности;

2) определение влияния изменения себестоимости сравнимой товарной продукции на прибыль;

3) определение влияния на прибыль по сравнимой товарной продукции изменений в ассортименте;

4) расчет влияния качества на прибыль по сравнимой товарной продукции;

5) расчет влияния на прибыль изменений цен реализации товарной продукции;

6) определение прибыли в переходящих остатках готовой продукции;

7) расчет прибыли от реализации продукции;

8) определение прибыли по несравнимой товарной продукции;

9) расчет общей прибыли от реализации сравнимой и несравнимой продукции.

Финансовые расчеты по каждому этапу выполняются в соответствии с определенным алгоритмом.

Определение прибыли по несравнимой товарной продукции. Прибыль рассчитывается методом прямого счета как разница между ценой реализации предприятия и себестоимостью изделий. Если цены не установлены, прибыль исчисляют по среднему уровню рентабельности.

Для исчисления конечного финансового результата кроме прибыли от реализации рассчитывают результат от прочей реализации и доходов от внереализационных операций.

Прибыль от прочей реализации - это финансовый результат от реализации основных фондов и прочего имущества (сырья, материалов, топлива, запчастей, нематериальных активов в виде патентов, лицензий, торговых марок, программных средств, иностранной валюты, ценных бумаг. На этапе составления финансового плана изучается наличие такого имущества на предприятии, возможность его реализации и эффективность этой операции. Прибыль определяется в виде разницы между отпускной ценой, балансовой стоимостью имущества, расходами, связанными с реализацией, косвенными налогами и отчислениями во внебюджетные фонды и другие централизованные фонды государства, включаемые в отпускную цену.

Перечень внереализационных доходов и расходов предприятия довольно обширен. Это свидетельствует о дополнительных возможностях предприятий получать доходы в условиях рыночных отношений. Поэтому тот, кто составляет финансовые расчеты, должен уметь не только планировать эти доходы, но и знать источники их получения. К ним, в частности, относятся доходы от краткосрочных и долгосрочных финансовых вложений (покупка акций, облигаций, предоставление средств взаймы, долевое участие в делах других предприятий), доходы от сдачи имущества в аренду, сальдо полученных и уплаченных штрафов, пени, неустоек (кроме санкций в расчетах с бюджетом); другие доходы (прибыль прошлых лет, выявленная в отчетном периоде, доходы от дооценки товаров, проценты по денежным средствам на расчетных и депозитных счетах предприятия).

Для реальной оценки финансовых результатов от внереализационных операций важно не только правильно прогнозировать внереализационные доходы, но и предвидеть вероятность возникновения внереализационных расходов, так как прибыль определяется как разница между доходами и расходами. Чаще всего внереализационные расходы могут выступать в виде:

- убытков по операциям прошлых лет, выявленных в отчетном году;

- убытков от уценки товаров;

- убытков от списания безнадежной дебиторской задолженности;

- недостач материальных ценностей, выявленных при инвентаризации;

- затрат по аннулированным производственным запасам;

- судебных издержек.

Включенные в план источники доходов должны быть постоянными, связанными с нормальной деятельностью предприятия, иметь обоснование. Вероятность поступления таких доходов, как арендная плата, штрафы, пени, неустойки может подтверждаться заключенными к моменту составления финансового плана договорами, решением хозяйственного суда, принятыми и документально оформленными обязательствами и другими материалами. Для определения размера средств, которые могут быть помещены на депозиты или в ценные бумаги без риска снижения ликвидности предприятия, необходимо рассчитать ту часть выручки от реализации продукции, которая не понадобится предприятию на протяжении планируемого срочного вложения средств при сохранении в планируемом году тенденции прошлого года. Это делается путем сопоставления средних остатков средств на расчетном счете за прошлый год с фактической выручкой за этот период. Полученная выручка от реализации, безболезненно отвлеченная из хозяйственного оборота (Д), умноженная на ожидаемый размер выручки в планируемом году (ОВ), дает размер возможного срочного вложения средств (СВ):

СВ = ОВ × Д.(4)

Доходы (ДОХ) от этой операции составят:

ДОХ = (СВ × П × 12) / 100,(5)

где П - депозитный процент в месяц;

12 - количество месяцев в году.

На практике в инфляционной экономике предприятиям чаще всего приходится выполнять финансовые расчеты в условиях полной неопределенности. В этом случае для планирования прибыли (П) можно рекомендовать аналитический метод, предполагающий расчет прибыли будущего года на базе достигнутого уровня текущего года и прогнозируемого роста индекса цен. Расчет прибыли выполняется по формуле:

П = Потч × Ии,(6)

где Потч - прибыль отчетного года;

Ии - индекс инфляции, равный (1 + ![]() )12 (

)12 (![]() - коэффициент уровня инфляции в месяц, 12 -количество месяцев в году).

- коэффициент уровня инфляции в месяц, 12 -количество месяцев в году).

Если планируемые уровни инфляции на сырье и на отпускную цену готовой продукции не совпадают, то при росте прибыли от реализации рекомендуется применять дифференцированные поправочные коэффициенты инфляции. Расчет выполняется по формуле:

П = (В - Вф - Ах - НДС) × (1 + ![]() )12 - З (1 + n)12,(7)

)12 - З (1 + n)12,(7)

где (1 + ![]() )12 - коэффициент роста инфляции на отпускные цены;

)12 - коэффициент роста инфляции на отпускные цены;

(1 + n)12 - коэффициент роста инфляции на сырье.

Похожие работы

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... фактически имеющегося дополнительного вовлечения оборотных средств: 19570,6 тыс. руб. > 15763 тыс. руб. 3.3 Совершенствование системы управления оборотными средствами на предприятии Важную роль в организации кругооборота фондов предприятия играет собственный оборотный капитал, который в отчетном году составил 114556 тыс. руб. (среднее значение). В дальнейшем пополнение оборотных средств ...

... . Довольно велики. Наибольшие затраты по месяцам в зависимости от ТМЦ соответствуют наибольшим затратам по рассмотренным данным в таблице 12. Заключение В данной курсовой работе был проведен анализ нормирования собственных оборотных средств предприятия, были раскрыты термины и характеристика собственных оборотных средств, произведены расчеты нормативов собственных оборотных средств с учетом ...

... самом общем виде норматив определенного элемента оборотных средств есть произведение однодневных затрат на норму запаса дня. Методы нормирования оборотных средств. Существует несколько методов нормирования оборотных средств предприятия: а) в производственных запасах Производственные запасы (ПЗ) - сырье (1) - основные материалы (2) - покупные п/фабрикаты (3) - вспомогательные материалы (4) ...

0 комментариев