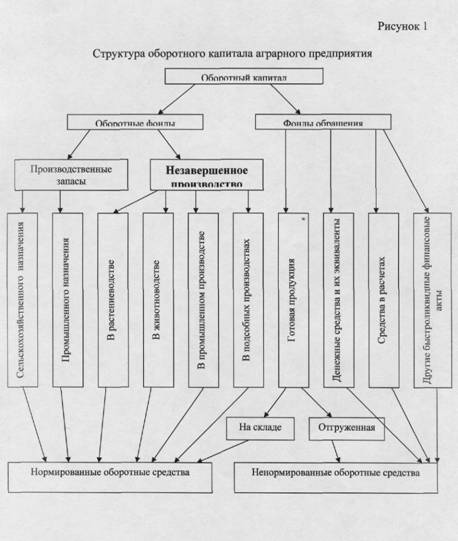

Определение потребности предприятия в оборотных средствах. Показатели планирования (нормирования) оборотных средств предприятия

Задание 3

Млн. руб. × 0,15 = 1060,5 млн. руб

Рассчитать выручку от реализации продукции и от реализации материальных ценностей (млн. руб.)

Рассчитать потребность предприятия в оборотных средствах и определить источники финансирования прироста оборотных средств (млн. руб.)

× 1,12 = 2240 млн. руб

Составить проверочную таблицу (“шахматку”) (млн. руб.)

Навигация

× 1,12 = 2240 млн. руб

Планирование балансовой прибыли. Показатели планирования (нормирования) оборотных средств предприятия

43329

знаков

10

таблиц

1

изображение

2000 × 1,12 = 2240 млн. руб.

6. Распределить сумму фонда накопления по основным направлениям затрат.

| Показатели | млн. руб. |

| Фонд накопления, всего: в том числе: | 24360 |

| - финансирование НИиОКР | ? |

| Уплата % по долгосрочному кредиту на кап. вложения | 1496 |

| Финансирование кап. вложений в % к фонду накопления | 68 |

| Финансирование прироста оборотных средств | 630 |

Финансирование кап. вложений = 0,68 × 24360 = 16564,8 млн. руб.

Уплата % по долгосрочному кредиту на кап. вложения = 1496 млн. руб.

Финансирование прироста оборотных средств = 630 млн. руб.

Финансирование НИиОКР = 24360 млн. руб. - 16564,8 млн. руб. - 1496 млн. руб. - 630 млн. руб. = 5669,2 млн. руб.

7. Определить источники финансирования капитальных вложений

| Показатели | млн. руб. |

| Объем капитальных вложений | 36000 |

| Фонд накопления (на КВ) | 24360 |

| Сумма амортизационных отчислений на капвложения | 7070 |

| Средства долевого участия | 4300 |

| Итого собственных и привлеченных средств | 35730 |

| Долгосрочный кредит | 270 |

Источниками финансирования капитальных вложений являются собственные средства (в частности, амортизационные отчисления, фонд накопления); средства, мобилизуемые с финансового рынка (средства долевого участия, долгосрочный кредит).

8. Составить баланс доходов и расходов предприятия (млн. руб.)

| Статьи | Сумма |

| 1. Доходы и поступления | |

| 1.1. Балансовая прибыль, в том числе: | 40600 |

| - прибыль от реализации продукции | 28600 |

| - прибыль от реализации имущества | - |

| - прибыль от внереализационных операций | 12000 |

| 1.2 Амортизационные отчисления | 7070 |

| 1.3 Долгосрочный кредит банка | 270 |

| 1.4 Поступления по долевому участию других предприятий на кап. вложения | 4300 |

| 1.5 Прочие доходы и поступления | 49745,7 |

| Итого доходов и поступлений | 101985,7 |

| 2. Расходы и отчисления | |

| 2.1 Кап. вложения в том числе: | 36000 |

| на развитие производства | 32500 |

| на природоохранные мероприятия | 3500 |

| 2.2 Прирост оборотных средств | 630 |

| 2.3 Финансирование НИОКР | 5669,2 |

| 2.4 Отчисления в фонды: | |

| - потребления | 16240 |

| - фин. резерв | 4000 |

| 2.5 Отчисления в централизованный инвестиционный фонд Министерства | 1060,5 |

| 2.6 Проценты по долгосрочным кредитам | 1496 |

| 2.7 Выплаты дивидендов по акциям | 24360 |

| Итого расходов и отчислений | 89455,7 |

| 3. Платежи в бюджет | |

| 3.1 Налог на прибыль | 12180 |

| 3.2. Налог на недвижимость | 350 |

| Итого платежей в бюджет | 12530 |

| Итого расходов и отчислений и платежей в бюджет | 101985,7 |

| БАЛАНС | 101985,7 |

| СПРАВОЧНО: | Сумма |

| Налог на добавленную стоимость и другие косвенные налоги | 800 |

| Экологический налог | 900 |

| Отчисления в фонд социальной защиты населения | 5250 |

| Отчисления Чрезвычайного налога и в фонд занятости | 150 |

| Отчисления в централизованный инвестиционный фонд | 1060,5 |

Похожие работы

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... фактически имеющегося дополнительного вовлечения оборотных средств: 19570,6 тыс. руб. > 15763 тыс. руб. 3.3 Совершенствование системы управления оборотными средствами на предприятии Важную роль в организации кругооборота фондов предприятия играет собственный оборотный капитал, который в отчетном году составил 114556 тыс. руб. (среднее значение). В дальнейшем пополнение оборотных средств ...

... . Довольно велики. Наибольшие затраты по месяцам в зависимости от ТМЦ соответствуют наибольшим затратам по рассмотренным данным в таблице 12. Заключение В данной курсовой работе был проведен анализ нормирования собственных оборотных средств предприятия, были раскрыты термины и характеристика собственных оборотных средств, произведены расчеты нормативов собственных оборотных средств с учетом ...

... самом общем виде норматив определенного элемента оборотных средств есть произведение однодневных затрат на норму запаса дня. Методы нормирования оборотных средств. Существует несколько методов нормирования оборотных средств предприятия: а) в производственных запасах Производственные запасы (ПЗ) - сырье (1) - основные материалы (2) - покупные п/фабрикаты (3) - вспомогательные материалы (4) ...

0 комментариев