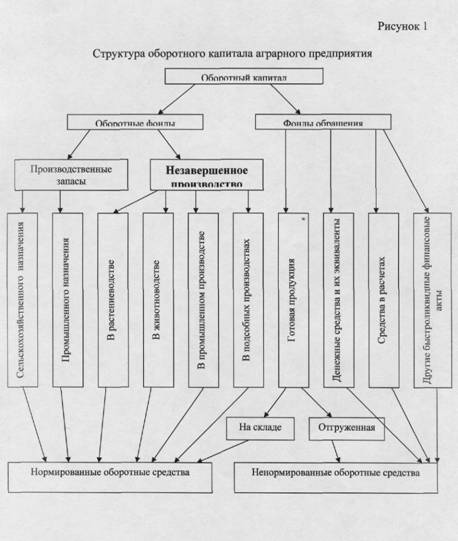

Определение потребности предприятия в оборотных средствах. Показатели планирования (нормирования) оборотных средств предприятия

Задание 3

Млн. руб. × 0,15 = 1060,5 млн. руб

Рассчитать выручку от реализации продукции и от реализации материальных ценностей (млн. руб.)

Рассчитать потребность предприятия в оборотных средствах и определить источники финансирования прироста оборотных средств (млн. руб.)

× 1,12 = 2240 млн. руб

Составить проверочную таблицу (“шахматку”) (млн. руб.)

Навигация

Рассчитать потребность предприятия в оборотных средствах и определить источники финансирования прироста оборотных средств (млн. руб.)

Планирование балансовой прибыли. Показатели планирования (нормирования) оборотных средств предприятия

43329

знаков

10

таблиц

1

изображение

5. Рассчитать потребность предприятия в оборотных средствах и определить источники финансирования прироста оборотных средств (млн. руб.).

| Показатели | млн. руб. |

| Объем производства отчетного года по себестоимости | 122500 |

| Фактическая потребность в оборотных средствах отчетного года | 10200 |

| Изменение оборачиваемости в планируемом году (дн.) | -1 |

| Фонд зарплаты 4-го кв. планируемого года | 18000 |

| Разрыв между начислением зарплаты и ее выплатой (дн.) | 5 |

| Задолженность по зарплате с начислениями в отчетном году | 1100 |

| Задолженность по резерву предстоящих платежей в отчетном году | 2000 |

| Рост фонда зарплаты в планируемом году (%) | 112 |

Оборотные средства предприятия призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Все источники финансирования оборотных средств подразделяются на собственные, заемные и привлеченные. Собственные средства играют главную роль в организации кругооборота фондов, так как предприятие, работающее на основе коммерческого расчета, должно обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения.

Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей предприятия. В процессе работы источником пополнения оборотных средств является полученная прибыль, а также приравненные к собственным средствам так называемые устойчивые пассивы. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте.

Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: минимальная переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, резервы на покрытие предстоящих расходов, минимальная переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за продукцию (товары, услуги), средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления и др.

Для сокращения общей потребности предприятия в оборотных средствах, а также стимулирования их эффективного использования целесообразно привлечение заемных средств.

Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах. Основными направлениями привлечения кредитов для формирования оборотных средств являются:

- кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства;

- временное восполнение недостатка собственных оборотных средств;

- осуществление расчетов и опосредование платежного оборота.

Длительность одного оборота в днях:

Од = 10200 млн. руб. × 360 / 122500 млн. руб. = 30 дн.

В планируемом году:

Од пл = 30 дн. - 1 дн. = 29 дн.

Норматив оборотных средств составит:

Ноб = 29 × 122500 млн. руб. / 360 = 9868 млн. руб.

Определим минимальную задолженность по оплате труда работникам предприятия (Мз) по формуле:

Мз = (Ф / 90) × Д,

где Ф - фонд зарплаты 4-го кв. планируемого года;

Д - количество дней с начала месяца до дня выплаты средств.

Мз = (18000 / 90) × 5 = 1000 млн. руб.

Прирост устойчивого пассива = 1000 млн. руб. - 1100 млн. руб. = -100 млн. руб.

Минимальная задолженность по резерву предстоящих расходов и платежей составит:

Похожие работы

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... фактически имеющегося дополнительного вовлечения оборотных средств: 19570,6 тыс. руб. > 15763 тыс. руб. 3.3 Совершенствование системы управления оборотными средствами на предприятии Важную роль в организации кругооборота фондов предприятия играет собственный оборотный капитал, который в отчетном году составил 114556 тыс. руб. (среднее значение). В дальнейшем пополнение оборотных средств ...

... . Довольно велики. Наибольшие затраты по месяцам в зависимости от ТМЦ соответствуют наибольшим затратам по рассмотренным данным в таблице 12. Заключение В данной курсовой работе был проведен анализ нормирования собственных оборотных средств предприятия, были раскрыты термины и характеристика собственных оборотных средств, произведены расчеты нормативов собственных оборотных средств с учетом ...

... самом общем виде норматив определенного элемента оборотных средств есть произведение однодневных затрат на норму запаса дня. Методы нормирования оборотных средств. Существует несколько методов нормирования оборотных средств предприятия: а) в производственных запасах Производственные запасы (ПЗ) - сырье (1) - основные материалы (2) - покупные п/фабрикаты (3) - вспомогательные материалы (4) ...

0 комментариев