Планирование и прогнозирование доходов местного самоуправления как составная часть финансового механизма

Направления совершенствования планирования и прогнозирования доходов местных бюджетов

Организационный механизм планирования и прогнозирования доходов бюджетов органов местного самоуправления

Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления

Разработка модели прогнозирования доходов местных бюджетов

Навигация

Направления совершенствования планирования и прогнозирования доходов местных бюджетов

Планирование и прогнозирование доходов бюджетов органов местного самоуправления

155452

знака

15

таблиц

0

изображений

1.3 Направления совершенствования планирования и прогнозирования доходов местных бюджетов

Одной из функций местных финансовых органов является финансовое планирование и прогнозирование. В Украине пока еще не разработано новых подходов к организации финансового планирования в органах местного самоуправления. В государстве в этой среде используются подходы, которые сформировались еще в советский период. Систему финансового планирования фактически разрушено, а новой еще не создано. Финансовое планирование сводится к разработке, утверждению и исполнению только годовых бюджетов, а на общегосударственном уровне – к разработке баланса финансовых ресурсов страны, проекта сводного бюджета Украины и некоторых других показателей.

В связи с этим проанализируем отдельные аспекты организации финансового планирования в органах местного самоуправления зарубежных стран с целью возможного использования этого опыта в Украине.

Финансовое планирование является важной функцией местных органов власти зарубежных стран. Оно сводится к разработке двух основных документов – долгосрочного финансового плана и ежегодного бюджета. Разработка этих двух документов местными органами власти во многих странах является требованием, установленным в законодательном порядке. В Нидерландах, например, кроме ежегодного бюджета, органы местного самоуправления обязаны разрабатывать финансовый план на четыре года. Местные органы власти зарубежных стран осуществляют долгосрочное планирование в соответствии с основными направлениями их деятельности. Так, шестилетние программы коммунальных услуг, капиталовложений и финансовой политики разрабатывают местные органы США. Конкретные нормы по долгосрочному прогнозированию инвестиционных программ местных органов власти предусматривает законодательство Франции.

Долгосрочный финансовый план носит характер прогноза, в котором предусматриваются возможные источники и объемы поступлений финансовых ресурсов, а также долгосрочные целевые программы, по которым осуществляются расходы. Такие финансовые планы имеют название сменных пятилетних планов.

В отличии от финансового плана, бюджет на год является нормативным актом обязательного характера. Показатели бюджета тесно связаны с финансовым планом. Ежегодно после утверждения нового бюджета осуществляется уточнение показателей финансового плана. Таким образом, происходит соединение текущего и перспективного финансового планирования. Одной из форм финансового планирования в местных органах власти зарубежных стран является также разработка и утверждение смет расходов учреждений, которые финансируются из бюджета, доходов и расходов присоединенных и дополнительных бюджетов.

Особенностью бюджетного планирования в зарубежных странах является то, что финансовый год местных органов власти и финансовый год центрального правительства не совпадают по времени. Это дает возможность местным органам власти в процессе бюджетного планирования иметь полную информацию о размерах финансовой помощи центрального правительства. Так, например, в США финансовый год центрального правительства охватывает период с 1 октября по 30 августа, а каждый местный орган власти самостоятельно устанавливает границы собственного финансового года. Во Франции бюджет центральной власти должен быть обязательно принят до 31 декабря текущего года, а бюджет коммуны – до 31 марта бюджетного года.

Еще одна особенность финансового планирования в местных органах части зарубежных стран – это требование полной сбалансированности доходов и расходов местного бюджета. Например, во Франции это требование предусмотрено законом от 2 марта 1982 года. Такое требование является необязательным относительно бюджета центрального правительства.

В местных органах власти зарубежных стран широко используется программно-целевой метод финансового планирования инвестиций с детальными расчетами эффективности и окупаемости капитальных вложений.

Финансовое планирование в местных органах власти является важным инструментом обеспечения стабильности местных финансов.

С целью реального внедрения в Украине системы перспективного планирования доходов бюджета необходимо разработать и утвердить нормативно-распорядительным актом Кабинета Министров Украины методические указания (инструкции) по их определению, предусмотрев порядок, методы, сроки составления прогнозных показателей и расчетов к ним, а также органы государственной исполнительной власти, которые должны быть ответственными за их подготовку. Прогнозные оценки этих показателей должны отображать целенаправленность макроэкономической деятельности государства [13,с.362].

Бюджетное планирование, в отдельности, является стержневой основой бюджетного процесса в органах местного самоуправления. От того, какой бюджет будет утвержден, зависит его исполнение. В процессе исполнения бюджета могут вноситься определенные коррективы. Но, всем известно, что когда утвержден нереальный бюджет, то при наилучшем его исполнении он не станет лучшим – все его негативные стороны остаются, а может, еще усиливаются. Поэтому все проблемы бюджета необходимо развязывать на стадии бюджетного планирования.

Вместе с тем, качество бюджетного планирования в Украине, как на общегосударственном, так и на местном уровне оставляет желать лучшего. Свидетельством этого являются большие расхождения между фактическими поступлениями, с одной стороны, и плановыми поступлениями в местные бюджеты, с другой. В Украине формируются финансовые органы в системе местного самоуправления, идет процесс уточнения функций и подчиненности в системе финансовых органов исполнительной власти. Завершение процесса формирования местных финансовых органов в системе местного самоуправления будет связано с окончательным становлением в Украине территориальных громад.

Целесообразно создать систему собственных финансовых органов территориальных громад, которые будут входить в систему финансовых органов исполнительной власти.

Главной функцией местных финансовых органов является финансовое планирование. В Украине его систему, которая базировалась на административных методах, фактически разрушено. Новой соответствующей системы, приспособленной к рыночным условиям, еще не создано.

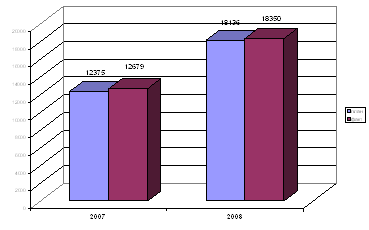

С целью внедрения системы финансового планирования целесообразно разработать и принять закон Украины об экономическом и финансовом планировании в Украине. Целесообразно, чтобы система финансового планирования в Украине, как показывает положительный зарубежный опыт, включала несколько составляющих. Это перспективное финансовое прогнозирование и долгосрочные программы инвестиций, и среднесрочное пятилетнее планирование и ежегодные бюджеты соответствующих административно-территориальных единиц. Схематически направления совершенствования планирования и прогнозирования доходов бюджетов местного самоуправления представлены на рисунке 3. Важным направлением повышения эффективности работы финансовых органов местного уровня, относительно бюджетного процесса является совершенствование прогнозирования доходной части бюджета. Как шаг в этом направлении предлагается прогнозирование доходов бюджета с использованием эконометрических моделей.

На сегодняшний день существует концепция формирования бюджета на основании прогнозов и расчетов доходов, и это правильно, но она требует разработки четкого норматива расчетов из общегосударственных источников дохода в доход

бюджетов местного самоуправления. Наиболее ответственной и трудоемкой является работа по определению прогнозного объема доходной части каждого местного бюджета. Внедрение системы финансового планирования и прогнозирования в Украине станет важным фактором укрепления государственных и местных финансов, а также местного самоуправления.

Глава 2. Методы планирования и разработка модели прогнозирования доходов местных бюджетов

Похожие работы

... , используемые при выполнении дорожных работ и услуг, подложат сертификации в соответствии с законодательством Российской Федерации. Глава 2. Практика взаимодействия органов государственной власти и органов местного самоуправления в сфере дорожного строительства на примере Челябинской области. Пути совершенствования механизмов взаимодействия 2.1 Система управления дорожным хозяйством в ...

... самоуправления, предприятий, учреждений и организаций любых форм собственности по реализации планов и программ социально-экономического развития подведомственной территории. В статье 14 рассмотрены полномочия органов местного самоуправления в области регионального использования земли и других природных ресурсов; охраны природы. Статья 15 рассматривает полномочия органов местного самоуправления в ...

... 17 18 19 20 1 2 3 1. Администратор Код администратора заполняется в соответствии с перечнем главных распорядителей средств соответствующего бюджета. При этом обеспечивается идентичность указанного признака по доходам бюджета и источникам финансирования дефицита бюджета. По источникам, администрируемым федеральными органами государственной власти ...

... поступления); – От государственных внебюджетных фондов; – От государственных предприятий и учреждений; – От наднациональных организаций. Основная часть доходного потенциала государственного бюджета на 2008 год формируется за счет налоговых доходов, которые составляют около 81% от общей суммы поступлений в казну. И только 4,91% составили неналоговые доходы. В целом это свидетельствует о крайне ...

0 комментариев