Другие

МЕЖДУНАРОДНЫЕ И ФЕДЕРАЛЬНЫЕ ПРАВИЛА (СТАНДАРТЫ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ[3]

ПОНЯТИЕ НАЛОГОВОГО КОНТРОЛЯ, ЕГО ОСНОВНЫЕ ПРИНЦИПЫ, ЦЕЛИ И ЗАДАЧИ. ВИДЫ НАЛОГОВОГО КОНТРОЛЯ

Составление общего плана и программы аудита налогообложения

Особенности проведения аудита налогообложения в условиях компьютерной обработки данных

Навигация

Правовые организационные основы аудиторской деятельности

Правовые организационные основы аудиторской деятельности

68035

знаков

0

таблиц

0

изображений

СОДЕРЖАНИЕ

Введение

Глава 1. Регулирование аудиторской деятельности в Российской Федерации и за рубежом

1.1. Международные и федеральные правила (стандарты) аудиторской деятельности

1.2. Понятие налогового контроля, его основные принципы, цели, задачи. Виды налогового контроля и организация аудита налогообложения.

Глава 2. Составление общего плана и программы аудита налогообложения

2.1. Организация аудита налогообложения

2.2. Оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита налогообложения

2.3.Особенности проведения аудита налогообложения в условиях компьютерной обработки данных.

Заключение

Список литературы

Приложения

Введение

Актуальность темы заключается в том что аудит налогообложения — сложный и трудоемкий процесс, подразумевающий тщательную проверку соблюдения законодательства о налогах и сборах, правильности исчисления, полноты и своевременности уплаты налогов и сборов, а также контроль устранения выявленных нарушений.

Эффективная экономика страны требует наличия развитой системы финансового контроля, представляющего собой систему организационно-правовых форм и методов проверки законности, целесообразности и правильности действий по формированию денежных фондов на всех уровнях государственного управления.

Учебное пособие, в котором рассмотрены все проблемы, касающиеся организации и проведения аудита налогообложения в России, состоит из четырех разделов:

1. Правовые и организационные основы аудиторской деятельности.

2. Планирование и методика аудита налогообложения.

З. Проверка начисления и уплаты отдельных видов налогов.

4. Заключительный этап аудита налогообложения.

В первом разделе рассмотрено регулирование аудиторской деятельности в Российской Федерации, международные и федеральные правила (стандарты) аудиторской деятельности. Дано понятие налогового контроля, его основные принципы, цели и задачи. Приведены виды налогового контроля. Рассмотрена организация аудита налогообложения.

Во втором разделе представлены составление общего плана и программы аудита налогообложения, оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита налогообложения, а также существенность, аудиторский риск, особенности проведения аудита налогообложения в условиях компьютерной обработки данных. Отдельно излагаются проблемы использования работы эксперта, привлекаемого при проведении аудита налогообложения.

В третьем разделе приводятся методики проверок федеральных, региональных и местных налогов и сборов, включая налог на добавленную стоимость, налог на доходы физических лиц, единый социальный налог, налог на прибыль организаций, налог на имущество организаций, транспортный налог, земельный налог, налог на имущество физических лиц.

В четвертом разделе приведены оценка влияния выявленных нарушений и действия аудитора на обнаружение искажений отчетности и налоговых деклараций, оценка аудитором результатов аудита налогообложения, показано взаимодействие аудиторов с руководством и персоналом аудируемого лица в ходе проверки. Отдельно представлено содержание заявлений и разъяснений руководства аудируемого лица, сообщение информации, полученной по результатам аудита налогообложения, руководству аудируемого лица (собственникам).

При подготовке данного учебного пособия использованы материалы нормативных и регламентирующих документов.

1. Регулирование аудиторской деятельности в Российской Федерации и за рубежом

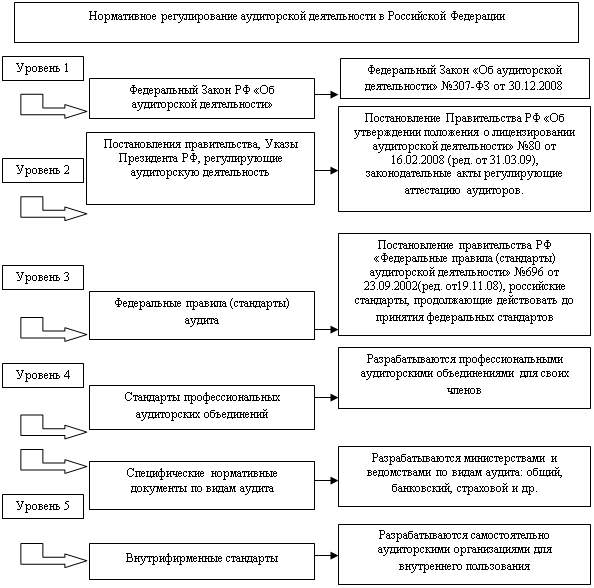

1.1. РЕГУЛИРОВАНИЕ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ[1]

К правовым и законодательным документам по аудиторской деятельности в Российской Федерации относятся следующие:

1. Конституция РФ (в ред. от 25 июля 2003 г.).

2. Гражданский кодекс РФ.

3. Налоговый кодекс РФ.

4. Уголовный кодекс РФ.

5. Кодекс РФ об административных правонарушениях.

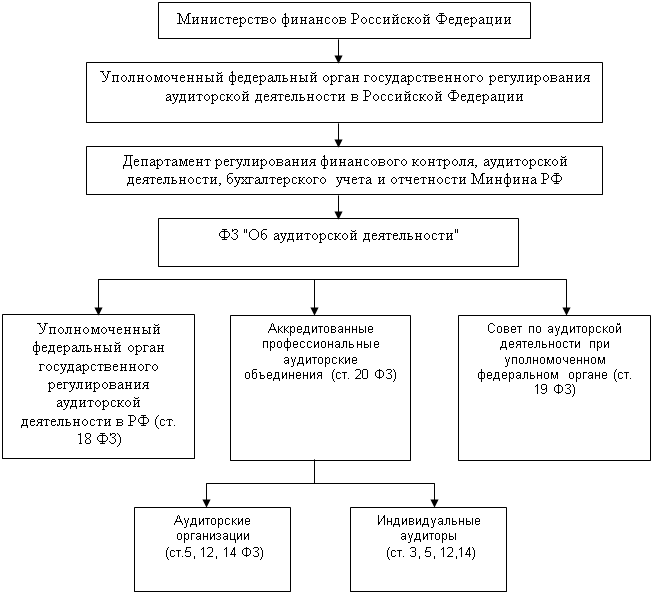

6. Федеральный закон от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности».

7. Закон РФ от 21 ноября 1996г. № 129-ФЗ «О бухгалтерском учете»

8. Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности (с последними дополнениями и изменениями)».

9. Закон РФ от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации (в ред. от 31 декабря 1997 г.)».

10. Федеральный закон от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности».

11. Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах».

12. Федеральный закон от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

13. Федеральный закон от7 мая 1998 г. № 75-ФЗ «О негосударственных пенсионных фондах».

14. Федеральный закон от 30 ноября 1995 г. № 190-ФЗ «О финансово-промышленных группах»

15. Постановление Правительства РФ от 23 сентября 2002 г. № 696 «0б утверждении федеральных правил (стандартов) аудиторской деятельности» (в ред. постановлений Правительства РФ от 4 июля 2003 г. № 405, от 7 октября 2004 г. № 532, от 16 апреля 2005 г. № 228, от 25 августа 2006 г. № 523).

16. Постановление Правительства РФ от 6 февраля 2002 г. № 80

«О вопросах государственного регулирования аудиторской деятельности в Российской Федерации».

17. Отчет об аудиторской деятельности ф. 1 — аудит, утверждено 13 июля 2004 г. № 26 постановлением Федеральной службы государственной статистики «Сведения об оказании услуг в области аудита за — г.».

18. Отчет об аудиторской деятельности ф. 2— аудит, утверждено 14 ноября 2006 г. Кд 66 постановлением Федеральной службы государственной статистики «06 утверждении статистического инструментария для организации Минфином России статистического наблюдения за аудиторской деятельностью».

Похожие работы

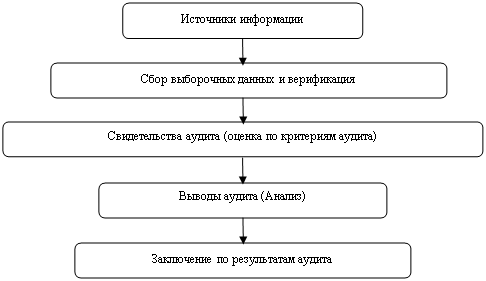

... средств. Аудиторы обязаны сохранять все документы, полученные в ходе аудита, переписку, связанную с проверкой и документы, составленные самим аудитором. Глава III. Организационные основы аудиторской деятельности 3.1 Организация и проведение аудита Ответственные за управление программой аудита должны назначать руководителя конкретной аудиторской группы. Для каждого аудита необходимо ...

... аудиту услуг Первый (верхний) уровень включает Закон об аудиторской деятельности, который относится к основным законодательным актам. До принятия данного закона правовые основы аудиторской деятельности как независимого вневедомственного финансового контроля в России были установлены Временными правилами аудиторской деятельности [6]. Федеральный закон «Об аудиторской деятельности» закрепил в ...

... только с оказанием "сопутствующих" услуг. Примерный перечень таких услуг установлен Законом об аудиторской деятельности: налоговое консультирование; оценка стоимости имущества; разработка и анализ инвестиционных проектов; составление бизнес-планов; маркетинговые исследования; правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам ...

... молодые специалисты. Также последняя необходимость прокомментирована постоянными изменениями и дополнениями законодательной базы Кыргызской Республики. 3.5 Перспективы развития аудита в Кыргызской Республике Чтобы определить перспективы развития аудиторской деятельности на рынке Кыргызской Республики необходимо изучить ряд данных и показателей и провести соответствующий анализ по данной ...

0 комментариев