Другие

МЕЖДУНАРОДНЫЕ И ФЕДЕРАЛЬНЫЕ ПРАВИЛА (СТАНДАРТЫ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ[3]

ПОНЯТИЕ НАЛОГОВОГО КОНТРОЛЯ, ЕГО ОСНОВНЫЕ ПРИНЦИПЫ, ЦЕЛИ И ЗАДАЧИ. ВИДЫ НАЛОГОВОГО КОНТРОЛЯ

Составление общего плана и программы аудита налогообложения

Особенности проведения аудита налогообложения в условиях компьютерной обработки данных

Навигация

Особенности проведения аудита налогообложения в условиях компьютерной обработки данных

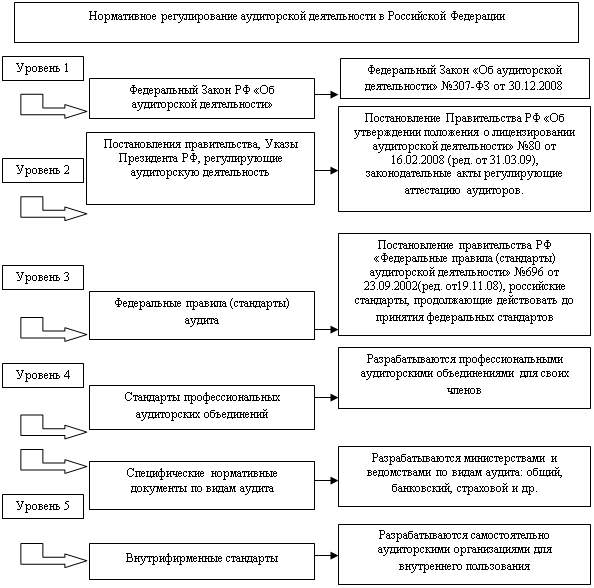

Правовые организационные основы аудиторской деятельности

68035

знаков

0

таблиц

0

изображений

2.3. Особенности проведения аудита налогообложения в условиях компьютерной обработки данных.

Несмотря на то что в мире существует более тысячи тиражируемых бухгалтерских пакетов различной мощности и стоимости, российские бухгалтеры и предприниматели предпочитают отечественные пакеты как более подходящие для условий переходной экономики и быстрой смены законодательных актов, регулирующих порядок бухгалтерского учета. Сегодня мы анализируем уже третье поколение российских автоматизированных бухгалтерских систем.

Первый этап разработки программ автоматизации бухгалтерского учета характеризовался массовым ввозом в нашу страну персональных компьютеров, что в значительной степени обусловило выбор последних в качестве основной аппаратной платформы для бухгалтерских разработок. Большинство программ создавалось в виде АРМ (автоматизированных рабочих мест) и предназначалось для эксплуатации на автономных компьютерах.

Второй этап был связан с развитием коммерческих структур и началом приватизации. Десятки тысяч создаваемых ТОО, АОЗТ и кооперативов нуждались в бухгалтерском учете. Энтузиастов-одиночек и временные трудовые коллективы сменили профессиональные группы специалистов, объединившихся в собственные компании, которые хотели получать прибыль с продаваемого тиража бухгалтерских программ. Именно тогда были образованы сегодняшние фирмы-лидеры: "1С", "Диасофт", "Омега", R-Style Software Lab.

Современный (третий) этап развития бухгалтерских систем характеризуется созданием интегрированных программных средств, объединяющих несколько предметных областей автоматизации.

Элементы компьютерной системы

В неавтоматизированной системе ведения бухгалтерского учета обработка данных о хозяйственных операциях легко прослеживается и обычно сопровождается документами на бумажном носителе информации - распоряжениями, поручениями, счетами и учетными регистрами, например бесконечными журналами учета МПЗ. Аналогичные документы часто используются и в компьютерной системе, но во многих случаях они существуют только в электронной форме. Более того, основные учетные документы ( бухгалтерские книги и журналы ) в компьютерной системе бухгалтерского учета представляют собой файлы данных, прочитать или изменить которые без компьютера не возможно.

Компьютерная система включает в себя следующие элементы.

1. Аппаратные средства.

Это устройства, из которых состоит компьютер, в частности центральный процессор, жесткий диск, устройство чтения CD-ROM, принтеры, сетевые карты и т.п.

2. Программные средства.

а) Системные программы. К этим программам, выполняющим общие функции, обычно относят операционные системы, которые управляют аппаратными средствами и распределяют их ресурсы для максимально эффективного использования, системы управления базами данных (СУБД), обеспечивающие выполнение стандартных функций по обработке данных, и сервисные программы, которые выполняют в компьютере служебные операции, например, проверку и настройку отдельных узлов аппаратно-программного взаимодействия. Системные программы обычно разрабатывают поставщики аппаратных средств или фирмы, специализирующиеся в области программного обеспечения, и модифицируют с учетом индивидуальных требований.

б) Прикладные ( пользовательские ) программы - это наборы машинных команд для решения пользовательских задач, которые организация-пользователь разрабатывает самостоятельно или приобретает у внешнего поставщика.

3. Документация - описание системы и структуры управления (ввод, обработка и вывод данных, обработка сообщений, управляющие команды).

4. Персонал - работники, которые управляют системой, проектируют ее и снабжают программами, эксплуатируют и контролируют систему обработки данных.

5. Данные - необходимая информация, которую вводят, хранят и обрабатывают в системе (например, сведения о хозяйственных операциях).

6. Процедуры контроля - в разрезе учета это процедуры, обеспечивающие корректную запись операций, предупреждающие или регистрирующие ошибки.

Особенности компьютерной обработки данных

Способ обработки хозяйственных операций при ведении бухгалтерского учета оказывает существенное влияние на организационную структуру фирмы, а также на процедуры и методы внутреннего контроля. Компьютерная технология характеризуется рядом особенностей, которые следует учитывать при оценке условий и процедур контроля. Ниже приведены отличия компьютерной обработки данных от неавтоматизированной.

1. Единообразное выполнение операций. Компьютерная обработка предполагает использование одних и тех же команд при выполнении идентичных операций бухгалтерского учета, что практически исключает появлению случайных ошибок, обыкновенно присущих ручной обработке. Напротив, программные ошибки (или другие систематические ошибки в аппаратных либо программных средствах) приводят к неправильной обработке всех идентичных операций при одинаковых условиях.

2. Разделение функций. Компьютерная система может осуществить множество процедур внутреннего контроля, которые в неавтоматизированных системах выполняют разные специалисты. Такая ситуация оставляет специалистам, имеющим доступ к компьютеру, возможность вмешательства в другие функции. В итоге компьютерные системы могут потребовать введения дополнительных мер для поддержания контроля на необходимом уровне, который в неавтоматизированных системах достигается простым разделением функций. К подобным мерам может относится система паролей, которые предотвращают действия, не допустимые со стороны специалистов, имеющих доступ к информации об активах и учетных документах через терминал в диалоговом режиме.

3. Потенциальные возможности появления ошибок и неточностей. По сравнению с неавтоматизированными системами бухгалтерского учета компьютерные системы более открыты для несанкционированного доступа, включая лиц, осуществляющих контроль. Они также открыты для скрытого изменения данных и прямого или косвенного получения информации об активах. Чем меньше человек вмешивается в машинную обработку операций учета, тем ниже возможность выявления ошибок и неточностей. Ошибки, допущенные при разработке или корректировке прикладных программ, могут оставаться незамеченными на протяжении длительного периода.

4. Потенциальные возможности усиления контроля со стороны администрации. Компьютерные системы дают в руки администрации широкий набор аналитических средств, позволяющих оценивать и контролировать деятельность фирмы. Наличие дополнительного инструментария обеспечивает укрепление системы внутреннего контроля в целом и, таким образом, снижение риска его неэффективности. Так, результаты обычного сопоставления фактических значений коэффициента издержек с плановыми, а также сверки счетов поступают к администрации более регулярно при компьютерной обработке информации. Кроме того, некоторые прикладные программы накапливают статистическую информацию о работе компьютера, которую можно использовать в целях контроля фактического хода обработки операций бухгалтерского учета.

5. Инициирование выполнения операций в компьютере. Компьютерная система может выполнять некоторые операции автоматически, причем их санкционирование не обязательно документируется, как это делается в неавтоматизированных системах бухгалтерского учета, поскольку сам факт принятия такой системы в эксплуатацию администрацией предполагает в неявном виде наличие соответствующих санкций.

Заключение

Вряд ли кто-то будет спорить, что на пути реформирования российского бухгалтерского учета и отчетности предстоит сделать еще немало. Однако то, что уже сейчас отчетность как довольно полезную и очень полезную оценивают порядка 2/3 опрошенных, можно считать обнадеживающим фактом.[4]

Сейчас предпринимается попытка развеять бытующее представление, что применение международных стандартов финансовой отчетности (МСФО), на приближение к которым, и нацелена отечественная бухгалтерская реформа, выгодно в основном крупным компаниям. При этом акцент делается на управленческих плюсах и пользе от совершенствования качества учетной информации. В то же время рекомендуется сопоставлять выгоды, связанные с переходом на МСФО, с соответствующими издержками. Среди последних отмечаются затраты на приобретение и обновление программных продуктов и тренинг персонала, а также возможное снижение конкурентных преимуществ в связи с расширением объема информации, раскрываемой для внешних пользователей.

И все же Федеральным законом от 07.08.2001 г. № 119-ФЗ «Об аудиторской деятельности» определено, что целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности, а также о соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. По сравнению с действовавшими ранее Временными правилами аудиторской деятельности, утвержденными Указом Президента РФ от 22.12.93 г. № 2263, такая трактовка цели аудита - несомненный шаг вперед (ранее речь шла об установлении достоверности, что несогласуется с современным пониманием задач и возможностей аудита). В то же время из Федерального закона выпало уточнение о том, что выражается мнение о достоверности во всех существенных отношениях. Не исключено, что это станет возможной причиной завышения ожиданий от точности результатов аудиторских проверок.

Многие проблемы во взаимоотношениях аудиторских фирм и проверяемых экономических субъектов связаны с тем, что последние изначально склонны требовать от аудиторов большего, чем позволяют рамки аудиторской проверки. Так, в источниках подчеркивается, что члены профессионального сообщества должны ясно отдавать себе отчет, что объективно существует так называемый разрыв ожиданий, то есть разрыв между той информацией (с точки зрения ее объема, достоверности и полезности), которую профессиональное сообщество может предоставить, и той, которая от него ожидается.

Учитывая необходимость разъяснительной работы по вопросам аудиторских проверок, сразу после законодательного установления в декабре 1993 г. Временных правил аудиторской деятельности появились весьма полезные пособия.

С тех пор актуальность публикации материалов по данной проблематике только возрастает. Но если аудиторы уже имеют хорошую информационную базу, содержащую фундаментальные сведения, рекомендации и комментарии по организации и проведению аудиторских проверок, то бухгалтеры и руководители экономических субъектов находятся в более сложной ситуации. А между тем, аудит регламентируется не только как деятельность одной стороны, но и как процесс, затрагивающий и действия самих проверяемых экономических субъектов.

В заключение хотелось бы еще раз подчеркнуть, что аудит - контроль особого рода, имеющий принципиальные отличия от контроля государственного по целям, задачам, порядку осуществления и результатам деятельности.

Аудитор - не проверяющий, функцией которого является призвать нарушителей к ответственности, но и не правая рука бухгалтера. Аудитор - профессионал, чье мнение представляет ценность для пользователей отчетности.[5] Осознание этого обстоятельства чрезвычайно облегчает общение с аудитором и повышает эффективность работы последнего. Новый Закон должен стать краеугольным камнем в процессе построения системы цивилизованного взаимодействия между участниками рынка профессиональных аудиторско-консультационных услуг.

Список литературы

1. Гражданский кодекс РФ, части I, II, III, IV

2. Кодекс об административных правонарушениях, введенный в действие Федеральным законом от 30 декабря 2001 г. № 196-ФЗ, вступил в силу с 1 июля 2002 г.;

3. Налоговый кодекс РФ, части I, II

4. Федеральный закон от 30.11.95 № 190-ФЗ "О финансово-промышленных группах"

5. Федеральный закон от 26 декабря 1995 г. № 208-ФЗ "Об акционерных обществах"(в ред. Федеральных законов от 13.06.1996 N 65-ФЗ, от 24.05.1999 N 101-ФЗ, от 07.08.2001 N 120-ФЗ,от 21.03.2002 N 31-ФЗ, от 31.10.2002 N 134-ФЗ, от 27.02.2003 N 29-ФЗ, от 24.02.2004 N 5-ФЗ,от 06.04.2004 N 17-ФЗ, от 02.12.2004 N 153-ФЗ,от 29.12.2004 N 192-ФЗ, от 27.12.2005 N 194-ФЗ,от 31.12.2005 N 208-ФЗ, от 05.01.2006 N 7-ФЗ,от 27.07.2006 N 138-ФЗ, от 27.07.2006 N 146-ФЗ,от 27.07.2006 N 155-ФЗ, от 05.02.2007 N 13-ФЗ,от 24.07.2007 N 220-ФЗ)

6. Федеральный закон "О бухгалтерском учете" от 21 ноября 1996 г. № 129-ФЗ в ред. Федеральных законов от 23.07.1998 N 123-ФЗ, от 28.03.2002 N 32-ФЗ, от 31.12.2002 N 187-ФЗ,от 31.12.2002 N 191-ФЗ, от 10.01.2003 N 8-ФЗ,Таможенного кодекса РФ от 28.05.2003 N 61-ФЗ,Федеральных законов от 30.06.2003 N 86-ФЗ,от 03.11.2006 N 183-ФЗ)

7. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29 июля 1998 г. № 34н с изменениями, внесенными приказами Минфина от 30 декабря 1999 г., 24 марта 2000 г. № 31н, 18 сентября 2006 г. , от 26 марта 2007г. №26н.

8. Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/98), утвержденное приказом Минфина РФ от 9 декабря 1998 г. № 60н (в ред. приказа Минфина РФ от 30 декабря 1999 г.№107н)

9. Положение по бухгалтерскому учету "Учет договоров (контрактов) на капитальное строительство" (ПБУ 2/94) ), утвержденное приказом Минфина РФ от 20 декабря 1994 г. N 167

10. Положение по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006), утвержденное приказом Минфина РФ от 27 ноября 2006 г. (в ред. приказа Минфина РФ от 25 декабря 2007 г. №147н)

11. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденное приказом Минфина России от 6 июля 1999 г. № 43н (в ред. приказа Минфина РФ от 18 сентября 2006 г.№115н)

12. Положение по бухгалтерскому учету "Расходы организации" (ПБУ 10/99), утвержденное приказом Минфина РФ от 6 мая 1999 г. № 33н (в ред. приказов Минфина РФ от 30 декабря 1999 г. №107н, от 30 марта 2001 г. №27н, от 18 сентября 2006 г. №116н, от 27 ноября 2006 г. №156н)

13. Положение по бухгалтерскому учету «Информация о связанных сторонах», утвержденное приказом Минфина РФ от 29 апреля 2008 г. № 48н (с годовой отчетности за 2008 год)

14. Положение по бухгалтерскому учету "Информация по прекращаемой деятельности (ПБУ 16/02), утвержденное приказом Минфина РФ от 2 июля 2002 г. № 66н (в ред. приказа Минфина РФ от 18 сентября 2006 г. №116н)

15. Положение по бухгалтерскому учету "Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы" (ПБУ 17/02), утвержденное приказом Минфина РФ от 19 ноября 2002 г. № 115н (в ред. приказа Минфина РФ от 18 сентября 2006 г. №116н)

16. Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" (ПБУ 18/02), утвержденное приказом Минфина РФ от 19 ноября 2002 г. № 114н в ред.приказа Минфина РФ от 2008 №

17. Положение по бухгалтерскому учету "Информация об участии в совместной деятельности" (ПБУ 20/03), утвержденное приказом Минфина РФ от 24 ноября 2003 г. № 105н (в ред. приказа Минфина РФ от 18 сентября 2006 г. №116н)

18. Положение по бухгалтерскому учету долгосрочных инвестиций, утвержденное приказом Минфина России 30 декабря 1993 г. № 160

19. План счетов и Инструкция по его применению, утвержденные приказом Минфина РФ от 31 октября 2000 г. № 94 н с изменениями, внесенными приказом Минфина РФ от 7 мая 2003 г. № 38н, от 18 сентября 2006 N 115н

20. Указания об отражении в бухгалтерском учете операций по договору лизинга, утвержденнын приказом Минфина России от 17 февраля 1997 г. № 15

21. Методические указания по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина России от 28 декабря 2001 г. № 119н с изм.и доп., внесенными приказом Минфина РФ от 23.04.2002 г.№33н и от 26.03.2007 г. №26н)

22. Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утверждены приказом Минфина России от 26 декабря 2002 г. № 135н)

23. Методические рекомендации по бухгалтерскому учету затрат, включаемые в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Комитетом Российской Федерации по торговле 20 апреля 1995 г. № 1-550/32-2. (действует в той части, в которой не противоречит положениям главы 25 НК РФ).

24. Порядок ведения кассовых операций (письмо ЦБ РФ от 4 октября 1993 г. № 18)

25. Положение о правилах организации наличного денежного обращения на территории Российской Федерации (приказ ЦБ РФ от 5 января 1998 г. № 14-П)

26. Липатова В. А. Организацией утрачены документы: как выйти из ситуации // Бухгалтерский учет №10 май 2008 с.33-36

27. Липатова В.А. Последствия отсутствия у организации документов, необходимых для исчисления налогов//Профессиональный журнал для бухгалтера «Бухгалтерский учет» № 9/2008 С. 25-30

28. Морозова Ж.А. Арендные отношения. Правовое регулирование, бухгалтерский учет и налогообложение:

Интернет ресурсы:

www.buhgult.ru

www.garant.ru

www.nalog.ru

www.minfin.ru

www.consulting.ru

[1] Материалы по данному параграфу подготовлены на основе учебника: Подольский В.И., Савин А.А., Сотникова Л.В. и др. Аудит Учебник для студентов вузов, обучающихся по экономическим специальностям’ Под ред. проф. ВИ. Подольского. 4-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2008.

[2] См. например: Данилевский Ю.А., Шапигузов С.М., Ремизов НА. и др. Аудит: Учеб. пособие. М.: ИПК ФБК-ПРЕСС, 2002.

[3] Материалы по данному параграфу подготовлены на основе учебника: Подольский В.И., Савин АЛ, Сотникова Л.В. и др. Аудит: Учебник для студентов вузов, обучающихся по экономическим специальностям/ Пап ред. проф. ВИ. Подольского. 4-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2008.

[4] Богомолов А.М. Внутренний аудит: Учебное пособие. – Приор,2000. С. 425

[5] Полисюк Г.Б., Кузьмина Ю.Д., Сухачева Г.И. Аудит предприятия: Учеб. пособие. - М.: Юнити, 2001 С. 503

Похожие работы

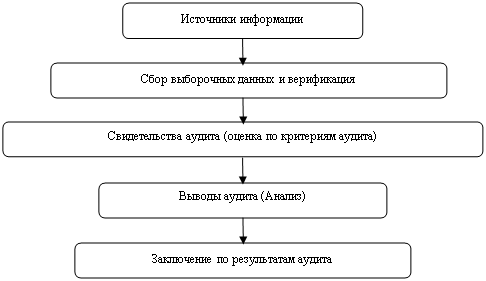

... средств. Аудиторы обязаны сохранять все документы, полученные в ходе аудита, переписку, связанную с проверкой и документы, составленные самим аудитором. Глава III. Организационные основы аудиторской деятельности 3.1 Организация и проведение аудита Ответственные за управление программой аудита должны назначать руководителя конкретной аудиторской группы. Для каждого аудита необходимо ...

... аудиту услуг Первый (верхний) уровень включает Закон об аудиторской деятельности, который относится к основным законодательным актам. До принятия данного закона правовые основы аудиторской деятельности как независимого вневедомственного финансового контроля в России были установлены Временными правилами аудиторской деятельности [6]. Федеральный закон «Об аудиторской деятельности» закрепил в ...

... только с оказанием "сопутствующих" услуг. Примерный перечень таких услуг установлен Законом об аудиторской деятельности: налоговое консультирование; оценка стоимости имущества; разработка и анализ инвестиционных проектов; составление бизнес-планов; маркетинговые исследования; правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам ...

... молодые специалисты. Также последняя необходимость прокомментирована постоянными изменениями и дополнениями законодательной базы Кыргызской Республики. 3.5 Перспективы развития аудита в Кыргызской Республике Чтобы определить перспективы развития аудиторской деятельности на рынке Кыргызской Республики необходимо изучить ряд данных и показателей и провести соответствующий анализ по данной ...

0 комментариев