Другие

МЕЖДУНАРОДНЫЕ И ФЕДЕРАЛЬНЫЕ ПРАВИЛА (СТАНДАРТЫ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ[3]

ПОНЯТИЕ НАЛОГОВОГО КОНТРОЛЯ, ЕГО ОСНОВНЫЕ ПРИНЦИПЫ, ЦЕЛИ И ЗАДАЧИ. ВИДЫ НАЛОГОВОГО КОНТРОЛЯ

Составление общего плана и программы аудита налогообложения

Особенности проведения аудита налогообложения в условиях компьютерной обработки данных

Навигация

МЕЖДУНАРОДНЫЕ И ФЕДЕРАЛЬНЫЕ ПРАВИЛА (СТАНДАРТЫ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ[3]

Правовые организационные основы аудиторской деятельности

68035

знаков

0

таблиц

0

изображений

1.2. МЕЖДУНАРОДНЫЕ И ФЕДЕРАЛЬНЫЕ ПРАВИЛА (СТАНДАРТЫ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ[3]

Прежде чем рассмотреть классификацию стандартов, отметим, что процессы стандартизации, разработки и применения стандартов носят универсальный характер.

Стандарт (от англ. standard — норма, образец, мерило) в широком смысле слова — образец, модель, принимаемые за исходные для сопоставления с ними других объектов; нормативно-технический документ по стандартизации, устанавливающий комплекс норм, правил, требований к объекту стандартизации и утвержденный компетентным органом.

Стандарты распространяются на различные сферы деятельности: науку, технику, промышленность и сельское хозяйство, производство, строительство, здравоохранение, транспорт и др. Коснулась стандартизация и сферы бухгалтерского учета и финансового контроля, включая и аудит.

Термин «стандарт» в России (ранее в СССР) традиционно имеет техническую окраску, а произошедшее за последнее время расширение его смысла не настолько велико, чтобы охватить еще бухгалтерский учет и аудиторскую деятельность и подвести их под сферу компетенции Государственного комитета по стандартизации. Иначе говоря, с позиции, распространенной в России, это все-таки правила (положения, предписания, нормы). Вместе с тем это аналог того, что в странах с развитой рыночной экономикой принято называть стандартами отчетности (учета) — применительно к бухгалтерскому учету и стандартами аудита — применительно к аудиторской деятельности.

В этой связи в качестве определения национального (российского) бухгалтерского стандарта был выбран термин положение по бухгалтерскому учету (ПБУ), а для аудиторской деятельности — двойной термин «правило (стандарт)». Это разъяснение важно, поскольку в адрес России могут выдвигаться обвинения не только в отсутствии стандартов по бухгалтерскому учету и аудиту, но и в том, что бухгалтерский учет не ориентирован на современную технологию, вследствие чего заключениям российских аудиторов доверять нельзя.

Аудиторские стандарты подразделяются на международные и национальные.

Международные стандарты аудита (МСА) разрабатываются Международной федерацией бухгалтеров (МФБ).

В предисловии к МСА отмечается, что их следует применять только к существенным аспектам, что свидетельствует о возможности использования национальных нормативных актов, регулирующих аудит финансовой или иной информации в каждой отдельной стране. В этой связи целесообразно разрабатывать национальные стандарты аудита и сопутствующих услуг для более полного учета особенностей национальных систем законодательства, налогообложения, бухгалтерского учета и других аспектов финансово-хозяйственной деятельности организаций и предприятий.

В предисловии к Международным стандартам аудита и сопутствующих услуг отмечено, что страны — члены МФБ могут применять МСА в качестве своих национальных стандартов. С этой целью Комитет по международной аудиторской практике (КМАП) подготовил текст заявления, который может быть использован для определения юридической силы принимаемых стандартов и возможности их использования в конкретной стране.

Возможны несколько вариантов использования МСА и национальных стандартов. Первый предусматривает применение только МСА, второй — создание и использование национальных стандартов аудита. И наконец, третий, так называемый комбинированный, вариант предусматривает как разработку национальных (по основным направлениям), так и использование международных стандартов (по общим проблемам).

Россия в области как бухгалтерского учета, так и аудита выбрала второй вариант, предусматривающий разработку полной гаммы

национальных стандартов.

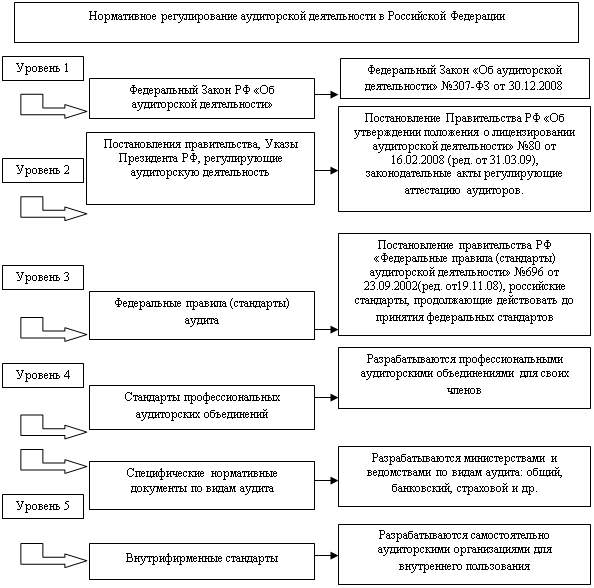

В соответствии с Федеральным законом «Об аудиторской деятельности» национальные правила (стандарты) определены следующим образом (ст. 9).

1. Правила (стандарты) аудиторской деятельности представляют единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации.

2. Правила (стандарты) аудиторской деятельности подразделяются на:

федеральные правила (стандарты) аудиторской деятельности;

внутренние правила (стандарты) аудиторской деятельности, действующие в профессиональных аудиторских объединениях;

правила (стандарты) аудиторской деятельности аудиторских организаций и индивидуальных аудиторов.

3. Федеральные правила (стандарты) аудиторской деятельности обязательны для аудиторских организаций, индивидуальных аудиторов, а также для аудируемых лиц, за исключением положений, в отношении которых указано, что они имеют рекомендательный характер.

4. Федеральные правила (стандарты) аудиторской деятельности утверждаются Правительством РФ.

5. Профессиональные аудиторские объединения вправе, если это предусмотрено их уставами, устанавливать для своих членов внутренние правила (стандарты) аудиторской деятельности, которые не могут противоречить федеральным правилам (стандартам) аудиторской деятельности. При этом требования внутренних правил (стандартов) аудиторской деятельности не могут быть ниже требований федеральных правил (стандартов) аудиторской деятельности.

6. Аудиторские организации и индивидуальные аудиторы вправе устанавливать собственные правила (стандарты) аудиторской деятельности, которые не могут противоречить федеральным правилам (стандартам) аудиторской деятельности. Требования правил (стандартов) аудиторской деятельности аудиторских организаций и индивидуальных аудиторов не могут быть ниже требований федеральных правил (стандартов) аудиторской деятельности и внутренних правил (стандартов) аудиторской деятельности профессионального аудиторского объединения, членами которого они являются.

7. Аудиторские организации и индивидуальные аудиторы несоответствии с требованиями законодательных и иных нормативных правовых актов Российской Федерации и федеральных правил (стандартов) аудиторской деятельности вправе самостоятельно выбирать приемы и методы своей работы, за исключением планирования и документирования аудита, составления рабочей документации аудитора, аудиторского заключения, которые осуществляются в соответствии с федеральными правилами (стандартами) аудиторской деятельности.

Закон предусматривает три вида правил (стандартов):

федеральные;

внутренние правила (стандарты) аккредитованных профессиональных объединений;

внутренние стандарты аудиторских организаций и индивидуальных аудиторов.

Федеральные стандарты являются внешними и носят универсальный характер.

Правила (стандарты) в основном имеют единую структуру построения и содержат обычно следующие разделы:

Общие принципы правила (стандарта);

Основные понятия и определения (если необходимо), используемые в стандарте;

Сущность стандарта;

Практические приложения.

В разделе «Общие принципы правила (стандарта)» отражаются:

цель и необходимость разработки данного стандарта;

объект стандартизации;

сфера применения стандарта;

взаимосвязь с другими стандартами.

Раздел «Основные понятия и определения, используемые в стандарте» охватывает современные термины и их краткую характеристику.

В разделе «Сущность стандарта» формулируется проблема, требующая описания, проводится ее анализ и приводятся методы решения.

Раздел «Практические приложения» включает различные приложения — схемы, таблицы, образцы документов и др.

Стандарт, так же как и другие нормативные документы, должен содержать такие непременные реквизиты: номер стандарта, дату ввода в действие, цель разработки, сферу применения стандарта, анализ проблемы, возможные процедуры решения проблемы.

Структура документа для оформления стандарта следующая:

титульный лист, содержание, собственно текст стандарта, приложения к документу (по необходимости).

Международные стандарты аудиторской деятельности

В настоящее время разработкой Международных стандартов аудита занимается Международная федерация бухгалтеров, которая является международным объединением лиц, имеющих профессию бухгалтера. Эта международная организация была основана в октябре 1977 г. в целях координации на мировом уровне деятельности профессиональных организаций в области учета, бухгалтерской (финансовой) отчетности и аудита. Членами МФБ являются более 150 профессиональных организаций из 130 стран. Российская Федерация в МФБ представлена полноправным членом — Институтом профессиональных бухгалтеров и аудиторов России (ИПБиА) и членом-наблюдателем — общественной организацией «Российская коллегия аудиторов» (РУФ-аудит).

За 2001—2005 гг. Международные стандарты были частично переработаны, и новые МСА издания 2005 г. появились на сайте МФБ в марте 2005 г.

Изменения МСА связаны с тем, что в начале 2000-х гг. западную экономику потрясли корпоративные скандалы. Были обнаружены факты существенного искажения рядом крупнейших международных корпораций своей отчетности (как правило, в сторону завышения прибыли и стоимости активов), и это стало возможным при прямом попустительстве некоторых аудиторских фирм.

Изменения пошли по двум направлениям. Были предпринять меры по ужесточению контроля за аудиторами. Так, в США для этого был принят закон Сарбанеса—Оксли (СОSО). В ряде других экономически развитых стран Запада, где традиционно регулирование аудита проводилось самими общественными организациями или объединениями аудиторов, в настоящее время наблюдается усиление государственного влияния на такое регулирование. В то же время и сама МФБ интенсифицировала свою законотворческую деятельность и внесла целый ряд изменений в МСА.

Одним из основных постулатов СОSО является прямая ответственность, как совета директоров, так и менеджмента за создание и обеспечение эффективного осуществления ориентированного на риски внутреннего контроля предприятия.

Принципы СОSО и легли в основу новой редакции МСА, появившихся после 2001г. Внесение изменений в эти документы потребовалось для того, чтобы повысить эффективность работы аудиторов и несколько уменьшить их трудозатраты без снижения качества работы, что позволило бы избежать слишком резкого скачка аудиторских гонораров.

В сборнике 2001 г. все документы были размещены в двух разделах — Международные стандарты аудита и Положения по международной аудиторской практике (в начале сборника был напечатан Кодекс профессиональной этики аудиторов); сейчас появились дополнительные разделы по Международным стандартам контроля качества, основным принципам регламентирующих документов, заданиям, обеспечивающим уверенность, и по сопутствующим услугам. Несколько МСА (810, 910, 920 и 930) перешли из общего раздела по стандартам во вновь образованные разделы, и поменялась их нумерация (код).

Основное отличие состоит в том, что использование подходов СОSО к аудиту привело к созданию новых МСА 315 и 330. В этих стандартах по-новому изложена концепция аудиторских рисков; приведены иные, чем прежде, описание и классификация системы внутреннего контроля и контрольной среды, порядок проведения аудиторских процедур и получения аудиторских доказательств. Заново подготовлен МСА 500 по аудиторским доказательствам: поменялись состав и классификация предпосылок подготовки финансовой отчетности, расширены состав и классификация способов получения аудиторских доказательств. Эти серьезные изменения и повлекли за собой ряд изменений в других стандартах и положениях по международной аудиторской проверке. Претерпел изменения МСА 200, посвященный целям и задачам аудита, его объем возрос почти втрое, сейчас он включает в себя материал с определением понятий существенности и компонентов аудиторских рисков. Значительно изменился и МСА 300, посвященный планированию, касающийся процедур планирования. Новые подходы, термины, определения повлекли за собой массу редакционных изменений, которые потребовалось внести в следующие стандарты: МСА 210, 230, 250, 260, 320,402,501,505,510,520, 530, 540, 545, 550, 560, 570, 580, 610, 620, 710 и 720. Кроме того, утратили силу прежние МСА 310 (знание деятельности клиента), 400 (аудиторские риски), 401 и прежняя версия МСА 500.

Важное нововведение состоит в переработке МСА 220, посвященного качеству аудита. Вместо него разработан отдельный Международный стандарт контроля качества № 1 и дополнительно подготовлена новая версия МСА 220. В области контроля качества перемены оказались не столь радикальны, как в области аудиторских рисков. Изменились некоторые термины, классификация понятий, пришлось внести редакционные поправки в МСА 620.

Поскольку радикальные изменения МСА были связаны с необходимостью решительной борьбы со случаями корпоративного мошенничества, они затронули МСА 240, посвященный рассмотрению аудитором случаев мошенничества и ошибок. Подготовка новой версии МСА 240 повлекла за собой необходимость внесения редакционных поправок в МСА 260, 320 и 580.

Претерпел изменения и главный стандарт аудиторов — аудиторское заключение по результатам проверки. С 2006 г. введена в силу новая версия МСА 700, посвященная аудиторскому заключению; подготовлен самостоятельный МСА 701, в котором рассмотрены вопросы модификации аудиторских заключений (раньше это было включено в МСА 700). Эти изменения потребуют внесения дополнительных поправок в МСА 200, а также в МСА 210, 560 и 800. Их фрагменты уже опубликованы в сборнике МСА

в качестве приложений к МСА в той редакции, которая вступила в силу годом раньше.

После публикации российского перевода сборника был подготовлен МСА 545, посвященный аудиту статей отчетности, подготовленных с использованием концепции справедливой стоимости. Более того, появление МСА 315 и 330 привело к необходимости внесения редакционных правок и в этот, новый для нас стандарт. Намеченные в общих чертах подходы по регламентированию аудиторских заданий, обеспечивающих уверенность, получили дальнейшее развитие в отдельной группе документов, получивших коды 3000 и 3400.

В новой редакции упраздняются Правила международной аудиторской практики (ПМАП) 1001,1002,1003 и 1009, посвященные применениям компьютеров в бухгалтерском учете и аудите. Видимо, это связано с тем, что лет 10—15 назад применение вычислительной техники в учете считалось большим техническим новшеством, повлекшим за собой изменения в порядке оценки аудиторских рисков, в планировании аудита и подходах к сбору аудиторских доказательств, сейчас редким исключением являются случаи, когда бухгалтеры и аудиторы не используют в своей работе компьютеры, поэтому все аспекты, связанные с вычислительной техникой, было сочтено целесообразным просто включить в остальные стандарты общего назначения. Вместе с тем появилось новое ПМАП 1013, посвященное аудиту клиентов, осуществляющих торговые операции с помощью Интернета, и ПМАП 1014, посвященное отчетности, подготовленной в соответствии с МСФО.

Приведенный анализ МСА показывает, что изменения необходимо внести и в федеральные правила (стандарты), поскольку они создавались на основе МСА.

Федеральные стандарты аудиторской деятельности

На основе МСА Правительством РФ было разработано и утверждено 31 федеральное правило (стандарт) аудиторской деятельности (ПСАД)). В настоящее время осуществляется разработка 6-й и 7-й очередей федеральных правил (стандартов). Кроме того, предусмотрены изменения в уже принятые стандарты. (Приложение 2) (Приложе-ние 3).

Разработанные федеральные аудиторские правила (стандарты) аудита сыграли положительную роль в становлении аудита в России, позволили значительно повысить квалификацию аудиторов и качество аудиторских проверок.

Совет по аудиторской деятельности в соответствии с п. 3 постановления Правительства РФ от 6 февраля 2002 г. № 80 рекомендовал аудиторским организациям и индивидуальным аудиторам руководствоваться в своей деятельности помимо федеральных правил (стандартов) аудиторской деятельности следующими правилами (стандартами) аудиторской деятельности, одобренными Комиссией по аудиторской деятельности при Президенте Российской Федерации: «Заключение аудиторской организации по специальным аудиторским заданиям», «Использование работы эксперта», «Проверка прогнозной финансовой информации», «Требования, предъявляемые к внутренним стандартам аудиторских организаций».

Аудиторские стандарты также используются в суде для доказательства качества проведения аудита, и в зависимости от того, насколько отступил аудитор от стандарта, определяется мера его ответственности. Аудитор, допустивший в своей практике отступление от какого-либо стандарта, должен объяснить причину этого.

Значение федеральных аудиторских стандартов состоит в том,что они:

способствуют обеспечению высокого качества аудиторской проверки;

содействуют внедрению в практику аудита новых научных достижений;

определяют действия аудитора в конкретных ситуациях.

Похожие работы

... средств. Аудиторы обязаны сохранять все документы, полученные в ходе аудита, переписку, связанную с проверкой и документы, составленные самим аудитором. Глава III. Организационные основы аудиторской деятельности 3.1 Организация и проведение аудита Ответственные за управление программой аудита должны назначать руководителя конкретной аудиторской группы. Для каждого аудита необходимо ...

... аудиту услуг Первый (верхний) уровень включает Закон об аудиторской деятельности, который относится к основным законодательным актам. До принятия данного закона правовые основы аудиторской деятельности как независимого вневедомственного финансового контроля в России были установлены Временными правилами аудиторской деятельности [6]. Федеральный закон «Об аудиторской деятельности» закрепил в ...

... только с оказанием "сопутствующих" услуг. Примерный перечень таких услуг установлен Законом об аудиторской деятельности: налоговое консультирование; оценка стоимости имущества; разработка и анализ инвестиционных проектов; составление бизнес-планов; маркетинговые исследования; правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам ...

... молодые специалисты. Также последняя необходимость прокомментирована постоянными изменениями и дополнениями законодательной базы Кыргызской Республики. 3.5 Перспективы развития аудита в Кыргызской Республике Чтобы определить перспективы развития аудиторской деятельности на рынке Кыргызской Республики необходимо изучить ряд данных и показателей и провести соответствующий анализ по данной ...

0 комментариев