Другие

МЕЖДУНАРОДНЫЕ И ФЕДЕРАЛЬНЫЕ ПРАВИЛА (СТАНДАРТЫ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ[3]

ПОНЯТИЕ НАЛОГОВОГО КОНТРОЛЯ, ЕГО ОСНОВНЫЕ ПРИНЦИПЫ, ЦЕЛИ И ЗАДАЧИ. ВИДЫ НАЛОГОВОГО КОНТРОЛЯ

Составление общего плана и программы аудита налогообложения

Особенности проведения аудита налогообложения в условиях компьютерной обработки данных

Навигация

Другие

Правовые организационные основы аудиторской деятельности

68035

знаков

0

таблиц

0

изображений

19. Другие.

Приведенный перечень нормативно-правовых документов обеспечивает организацию аудиторской деятельности в РФ, однако он будет расширяться за счет принятия новых федеральных стандартов и других нормативных документов.

Аудиторская деятельность в России организуется с учетом опыта, сложившегося в мировой практике.

В мировой практике можно выделить две различные концепции регулирования аудиторской деятельности[2]. Первая из них получила распространение в таких европейских странах, как Австрия, Испания, Франция, ФРГ, в которых аудиторская деятельность строю регламентируется централизованными органами. На них фактически возлагаются функции государственного контроля за аудиторской деятельностью.

Вторая концепция развита в англоязычных странах (СIIIА, Великобритания), где аудиторская деятельность в некоторой степени саморегулируется. Аудит в этих странах ориентирован в основном на потребности акционеров, инвесторов, кредиторов и других хозяйствующих субъектов. Аудиторская деятельность в этих странах регулируется преимущественно общественными аудиторскими объединениями.

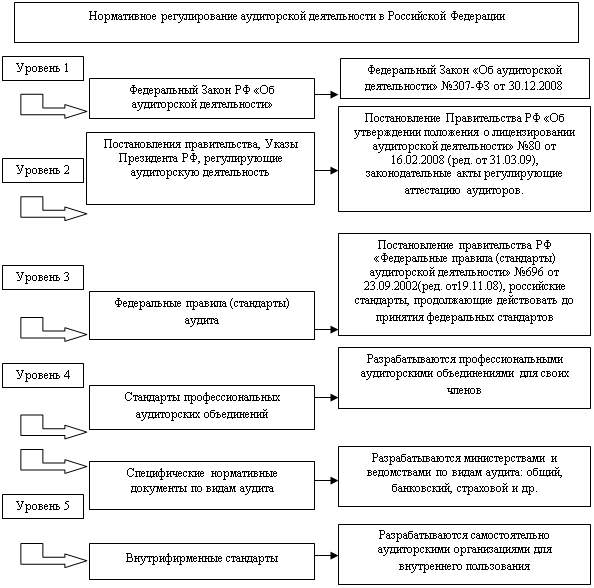

В России сложилась четырехуровневая система нормативного регулирования аудиторской деятельности. Каждый уровень включает определенные виды документов, область регулирования и степень разработанности нормативной документации.

Приложение 1

Первый (верхний) уровень включает Федеральный закон «Об аудиторской деятельности», который относится к основным законодательным актам. Он определяет место аудита в системе финансового контроля как необходимого и равноправного элемента. для России это особенно важно, поскольку исторически государственный финансовый контроль превалировал над другими видами контроля.

Закон представляет собой концептуальный документ, в котором сосредоточены правовые и нормативные положения, регулирующие аудиторскую деятельность в РФ. Он должен рассматриваться в контексте других важнейших правовых документов: Гражданского кодекса РФ, Налогового кодекса РФ, Федерального закона «О бухгалтерском учете», Федерального закона «О лицензировании отдельных видов деятельности» и др.

Федеральный закон «Об аудиторской деятельности» включает 22 статьи, в которых отражены основные понятия и аспекты аудиторской деятельности, сопутствующих аудиту услуг, определены права и обязанности аудиторских организаций и индивидуальных аудиторов, а также права и обязанности аудируемых лиц и (или) лиц, заключивших договор оказания аудиторских услуг.

В данном Федеральном законе дано определение обязательного аудита и приведены критерии его проведения, определено понятие аудиторской тайны, правил (стандартов) аудиторской деятельности, аудиторского заключения, включая заведомо ложное. Рассмотрено понятие независимости аудиторских организаций и индивидуальных аудиторов. Определен порядок осуществления контроля работы аудиторских организаций и индивидуальных аудиторов, аттестации аудиторов и лицензирования на право осуществления аудиторской деятельности.

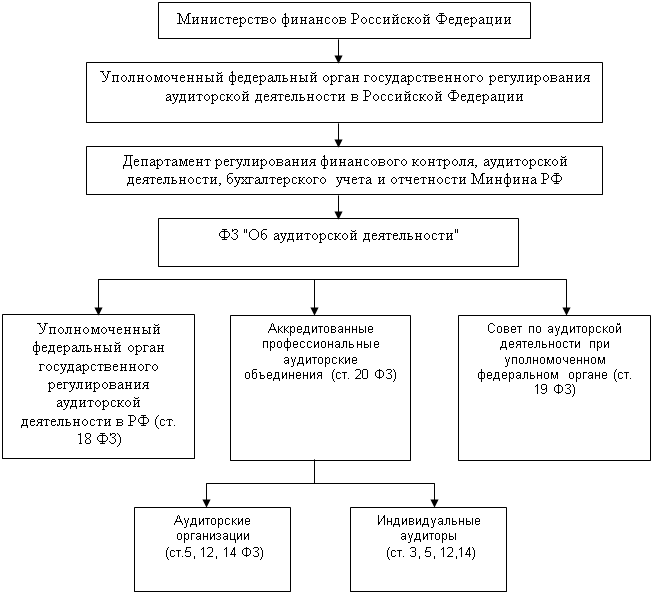

Три статьи указанного Закона посвящены управлению аудиторской деятельностью, включая описание уполномоченного федерального органа государственного регулирования аудиторской деятельности, Совета по аудиторской деятельности при уполномоченном федеральном органе и аккредитованных профессиональных аудиторских объединений.

В соответствии с Федеральным законом «06 аудиторской деятельности» руководство аудиторской деятельностью возложено на уполномоченный федеральный орган государственного регулирования аудиторской деятельности. В качестве такого органа выступает Министерство финансов РФ (департамент организации аудиторской деятельности Минфина России). Кроме того, этими проблемами занимаются и общественные структуры: аккредитованные профессиональные объединения и Совет по аудиторской деятельности при уполномоченном федеральном органе. Основными исполнителями аудиторской деятельности выступают аудиторские организации и индивидуальные аудиторы.

В Законе определена ответственность за нарушение законодательства Российской Федерации об аудите. В соответствии с Законом должны быть приведены в соответствие все нормативные акты по аудиторской деятельности (аттестации, лицензированию и др.) в РФ. Как следует из перечня нормативных документов, разработанных и принятых в 2001—2002 гг., основные положения Федерального закона получили в них конкретное уточнение и разъяснение. Это позволило регулировать аудиторскую деятельность в соответствии с основными положениями Закона, начиная с момента его вступления в силу.

К документам второго уровня, регулирующим аудиторскую деятельность в России, относятся федеральные правила (стандарты), законодательные и подзаконные нормативные акты. Они определяют общие вопросы регулирования аудиторской деятельности, обязательные для исполнения субъектами рынка.

Третий уровень охватывает внутренние стандарты аккредитованных профессиональных аудиторских объединений, а также нормативные акты министерств и федеральных служб и агентств, устанавливающие правила организации аудиторской деятельности и проведения аудита применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета, хозяйственного права.

Четвертый уровень включает внутренние стандарты аудиторской деятельности, которые разрабатывают аудиторские организации и индивидуальные аудиторы на базе федеральных правил (стандартов) и практики аудита. Содержание и форма таких документов — прерогатива аудиторских фирм, их ноу-хау. На основе этих стандартов организуется деятельность аудиторских организаций и индивидуальных аудиторов.

Похожие работы

... средств. Аудиторы обязаны сохранять все документы, полученные в ходе аудита, переписку, связанную с проверкой и документы, составленные самим аудитором. Глава III. Организационные основы аудиторской деятельности 3.1 Организация и проведение аудита Ответственные за управление программой аудита должны назначать руководителя конкретной аудиторской группы. Для каждого аудита необходимо ...

... аудиту услуг Первый (верхний) уровень включает Закон об аудиторской деятельности, который относится к основным законодательным актам. До принятия данного закона правовые основы аудиторской деятельности как независимого вневедомственного финансового контроля в России были установлены Временными правилами аудиторской деятельности [6]. Федеральный закон «Об аудиторской деятельности» закрепил в ...

... только с оказанием "сопутствующих" услуг. Примерный перечень таких услуг установлен Законом об аудиторской деятельности: налоговое консультирование; оценка стоимости имущества; разработка и анализ инвестиционных проектов; составление бизнес-планов; маркетинговые исследования; правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам ...

... молодые специалисты. Также последняя необходимость прокомментирована постоянными изменениями и дополнениями законодательной базы Кыргызской Республики. 3.5 Перспективы развития аудита в Кыргызской Республике Чтобы определить перспективы развития аудиторской деятельности на рынке Кыргызской Республики необходимо изучить ряд данных и показателей и провести соответствующий анализ по данной ...

0 комментариев