Сутність, види й класифікація фінансових ризиків

ФІНАНСОВА СТАБІЛЬНІСТЬ ПІДПРИЄМСТВА Й МЕТОДИЧНІ АСПЕКТИ ЇЇ ОЦІНКИ

Оцінка фінансового стану промислового підприємства

ОРГАНІЗАЦІЙНО - МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ МІНІМІЗАЦІЇ ВПЛИВУ РИЗИКІВ НА ПІДПРИЄМСТВІ

Формування локальних показників: локальний показник, що характеризує ліквідність і платоспроможність, і локальний показник фінансової стійкості

Стратегія розвитку підприємства в умовах ризику

Навигация

Сутність, види й класифікація фінансових ризиків

Політика управління фінансовими ризиками

98498

знаков

12

таблиц

3

изображения

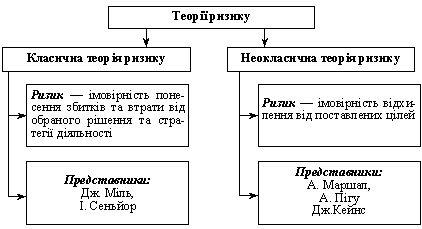

1.2 Сутність, види й класифікація фінансових ризиків

У процесі своєї діяльності підприємство в умовах ринку вступає у фінансові відносини з різними економічними суб'єктами (банками, підприємствами, державними органами при сплаті податків і інших платежів і т.д. ).

Діяльність підприємства завжди супроводжується невизначеністю в різних формах і різних сферах. Таким чином, економічний ризик породжується невизначеністю (невідомістю, невірогідністю, неоднозначністю), випадковістю. Тобто ризик виникає за умови наявності альтернативних рішень, планів, інвестиційних і інноваційних проектів і т.д. Якщо немає альтернатив, немає й ризику [40, 43].

У сучасній літературі поняття "ризик" має різне трактування. Одне з них являє собою "імовірність (погроза) втрати підприємством частини своїх ресурсів, недоодержання доходу або прояву додаткових витрат у результаті здійснення певної виробничої й фінансової діяльності" [46].

Дж. М. Кейнс у своїй роботі [40] затверджує, що ризик - це частина вартості, пов'язана з можливими втратами, викликаними непередбаченою зміною ринкових цін, надмірною спрацюванням устаткування або руйнівних наслідків катастроф. У зв'язку із цим Кейнс говорить про "втрати ризику", які покривають різницю між існуючим і очікуваним виторгом. Він виділяє три основних види ризиків:

- ризик підприємця або боржника, що виникає через непевність у реальності одержання тієї перспективної вигоди, на яку він розраховував;

- ризик кредитора - виникає при проведенні кредитних операцій, під якими Кейнс розуміє надання позик (цей ризик пов'язаний із можливістю навмисного або ненавмисного банкрутства боржника або з недостатньою забезпеченістю позик);

- ризик, пов'язаний із можливістю зниження цінності грошової одиниці, тобто з інфляцією.

Дж. М. Кейнс уважає, що всі види ризиків є непрогнозованими. У своїй теорії Кейнс виділяє саме фінансові ризики й приділяє особливу увагу одному з них - кредитному.

Найбільш повним і сучасним є визначення ризику, дане Кирейцевим Г. Під ризиком варто розуміти можливість виникнення збитків внаслідок дії переважно зовнішніх факторів, які при оцінці ситуації (перед ухваленням рішення) були невідомі і їхній вплив може змінити ймовірність досягнення бажаного результату [43, 288].

По об'єктивних ознаках ризики класифікуються на пов'язані з розміром компанії й на обумовлені галузевою приналежністю.

По суб'єктивних ознаках ризики діляться на властивій країні в цілому; пов'язані з акціонуванням і приватизацією підприємств; ризики неефективності внутрішнього контролю; фінансові ризики; інвестиційні ризики; ризики неефективності обліку; внутрішньогосподарських розрахунків; ступеня платоспроможності дебіторів; технологічні ризики.

Бланк І. А. [7, 433] пропонує наступну класифікацію фінансових ризиків.

По видах фінансові ризики можна класифікувати на: ризик зниження фінансової стійкості, що пов'язаний з недосконалою структурою капіталу (надмірне використання позикових засобів); ризик неплатоспроможності (пов'язаний з низькою ліквідністю активів); інвестиційний ризик (непередбачені фінансові втрати, пов'язані з інвестиційною діяльністю) та інші види ризиків - інфляційний, процентний, валютний, депозитний, кредитний, податковий.

По характеризуемому об'єкті виділяють наступні види ризиків: ризик окремої фінансової операції; ризик різних видів фінансової діяльності; ризик фінансової діяльності підприємства в цілому.

По сукупності використовуваних інструментів фінансові ризики підрозділяють на наступні групи: індивідуальний фінансовий ризик і портфельний фінансовий ризик.

По джерелах виникнення виділяють наступні групи: ринкові й специфічні ризики.

По фінансових наслідках всі ризики підрозділяються на такі групи: ризик, що влече тільки реальної економічної втрати або упущену вигоду; ризик, що влече як економічні втрати, так і додатковий дохід.

По характері прояву в часі виділяють постійний і тимчасовий фінансовий ризик.

За рівнем фінансових втрат ризики підрозділяють на: припустимі, критичні й катастрофічний фінансові ризики.

По можливості передбачення ризики ділять на: прогнозовані й непрогнозовані. По можливості страхування фінансові ризики підрозділяються на: страхові й не страхові.

Така класифікація включає всі основні групи ризиків, що дозволяє неї використати в процесі розробки стратегії по їхньому зниженню.

Існують різні точки зору й підходи щодо класифікації ризиків. Класифікація являє собою систему угруповання ризиків на основі єдиних критеріїв, ознак, характерних рис і залежно від цілей здійснення ефективного керування ними.

По об'єкті виникнення можна виділити три групи фінансових ризиків: ризик окремої фінансової операції; ризик різних видів фінансової діяльності; ризик фінансової діяльності підприємства в цілому.

По можливості подальшої класифікації виділяють: прості (неможливо розділити на окремі підвиди); складні (ризики, що включають підвиди). Однак дана класифікація не враховує ризику банкрутства, що характерний для підприємств в умовах економічної кризи й мінливої ринкової кон'юнктури.

Гранатуровим В. М., Шевчуком О. Б. [20] запропонована наступна класифікація ризиків:

за часом виникнення: ретроспективні, поточні й перспективні;

по сфері виникнення: виробничий, комерційний, фінансові й ризик страхування;

по основних факторах виникнення: політичні (зміна політичного середовища), економічні (несприятливі основи в економіці держави й підприємства);

по характері обліку: зовнішні (політичні, економічні, демографічні, соціальні, географічні), внутрішні (обумовленою діяльністю підприємства);

по характері наслідків: чисті, спекулятивні.

Дана класифікація не дає повної можливості чітко визначитися з виникненням ризику, його оцінкою щодо його зниження або ліквідації.

Трохи іншу представляє класифікацію фінансових ризиків Сідух В. [140], характеризуючи їх по типу втрат і розділяючи на прямі майнові ризики й ризики, пов'язані із зобов'язаннями.

Однак у сучасних дослідженнях не приділяється достатньої уваги проблемі класифікації ризиків, що приводять до банкрутства підприємства. Фінансові ризики найбільш рухливі й різноманітні. Серед них виділяють ризики: процентної, кредитної, валютний, неплатоспроможності, ліквідності, ринкових, інфляційний, фінансових зловживань.

Виходячи з вище викладеного, під фінансовим ризиком варто розуміти ризик фінансової стратегії, що приводить до одержання збитків, тобто погрозі банкрутства підприємства внаслідок впливу переважно зовнішніх факторів, або одержанню позитивного результату діяльності підприємства.

Таким чином, можна зробити висновок, що існує велика розмаїтість видів ризиків і їхніх класифікацій. Однак у сучасних дослідженнях не приділяється достатньої уваги проблемі класифікації ризиків, що приводять до банкрутства підприємства.

Передумовою для вибору видів фінансових ризиків, що приводять до банкрутства підприємств, послужив кризовий стан багатьох

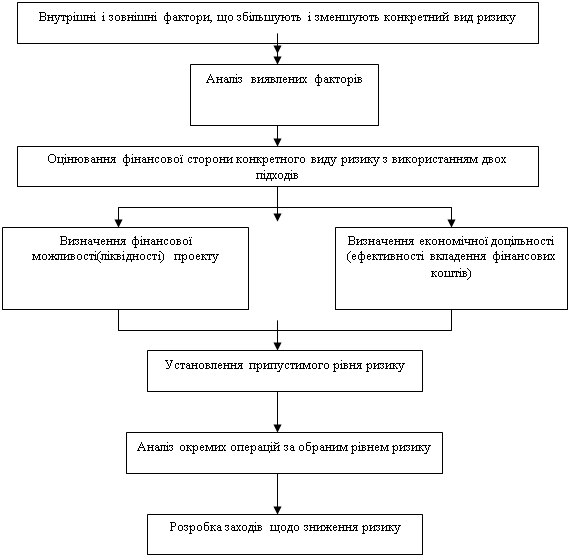

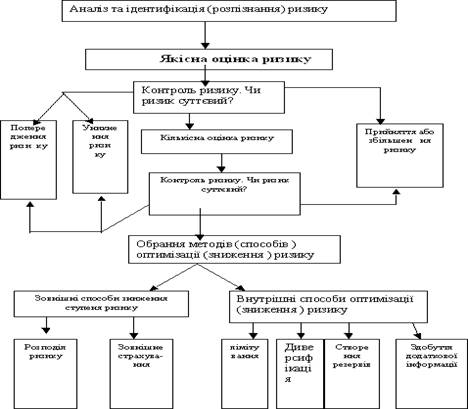

Ризиком можна управляти, використовуючи різноманітні методи, що дозволяють аналізувати настання ризикового випадку й вчасно робити заходи щодо його зниження.

Для рішення проблеми мінімізації несистематичних ризиків перед нами коштує завдання вдосконалювання методичного підходу до аналізу фінансового стану підприємства, що дозволить оцінити ймовірність виникнення кризової ситуації й ступінь залежності виникнення банкрутства підприємства від ризику неплатоспроможності, ризику зниження фінансової стійкості й інших видів ризиків. Необхідно враховувати виникнення, ступінь впливу на діяльність підприємства систематичних ризиків. З їхньої оцінки лежить аналіз зовнішнього середовища діяльності підприємства, що дозволяє оцінити взаємини з банками, іншими кредиторами, контрагентами й з напрямку вдосконалювання діагностики банкрутства підприємства.

Трактування поняття й запропонована класифікація фінансових ризиків дає можливість більше обґрунтована розробити механізм керування їм, що є однієї із завдань дисертаційної роботи.

Похожие работы

... ї бази, кваліфікації фінансових менеджерів, їх досвіду в сфері ризик-менеджменту та іншими факторами [2, с. 201-201]. Зростання ступеню впливу фінансових ризиків на результати фінансової діяльності підприємства і в цілому на результати виробничо-господарської діяльності пов'язане зі швидкою зміною економічної ситуації і кон'юнктури фінансового ринку, розширенням сфери фінансових відносин підприє ...

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... і підприємства, ризик неплатоспроможності, інвестиційний, інфляційний, процентний, валютний, депозитний, кредитний, податковий, структурний, криміногенний, та багато інших ризиків. Для оцінки фінансових ризиків використовують сукупність методів якісного і кількісного аналізу. Якісний аналіз передбачає ідентифікацію ризиків, виявлення джерел і причин їх виникнення, встановлення потенційних зон ...

0 комментариев