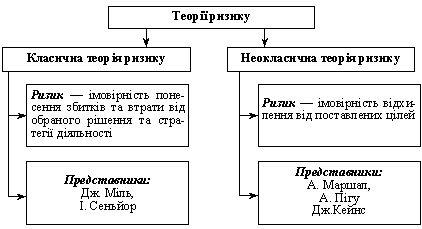

Сутність, види й класифікація фінансових ризиків

ФІНАНСОВА СТАБІЛЬНІСТЬ ПІДПРИЄМСТВА Й МЕТОДИЧНІ АСПЕКТИ ЇЇ ОЦІНКИ

Оцінка фінансового стану промислового підприємства

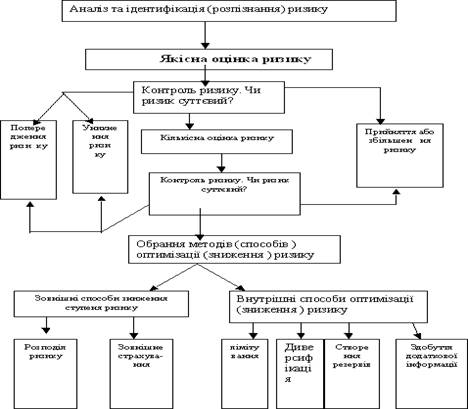

ОРГАНІЗАЦІЙНО - МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ МІНІМІЗАЦІЇ ВПЛИВУ РИЗИКІВ НА ПІДПРИЄМСТВІ

Формування локальних показників: локальний показник, що характеризує ліквідність і платоспроможність, і локальний показник фінансової стійкості

Стратегія розвитку підприємства в умовах ризику

Навигация

Стратегія розвитку підприємства в умовах ризику

Політика управління фінансовими ризиками

98498

знаков

12

таблиц

3

изображения

3.2 Стратегія розвитку підприємства в умовах ризику

Сучасний етап розвитку економіки вимагає використання науково обґрунтованих принципів функціонування підприємства в довгостроковій перспективі, що повинне сприяти формуванню фінансової стратегії підприємства. Необхідність формування фінансової стратегії підприємства обумовлена важливістю чіткого й обґрунтованого формування довгострокових цілей його розвитку.

У процесі формування фінансової стратегії підприємства необхідно враховувати вплив зовнішнього середовища. Як показує досвід і підтверджує практика, із платоспроможності й фінансової стійкості в сучасних умовах є наслідком невідповідності стратегії підприємства змінам зовнішнього середовища [20 181]. Зовнішнє середовище є нестабільної, складної й важко прогнозованої щодо підприємства. Тому умовою виживання й стійкого розвитку підприємства є облік найбільш важливих факторів фінансових ризиків.

Блок 2 Механізм реалізації фінансової стратегії.

Даний блок включає коректування можливостей підприємства й адаптацію фінансової стратегії.

Для визначення доцільності реалізації фінансової стратегії з урахуванням фінансового ризику, сформована матриця визначення стратегічних напрямків розвитку й рівня фінансового ризику, малюнок 3.1.

|

| |||||

| Гарна ФСП | 4.1 | 4.2 | 4.3 | 4.4 | |

| Задовільна ФСП | 3.1 | 3.2 | 3.3 | 3.4 | |

| Незадовільна ФСП | 2.1 | 2.2 | 2.3 | 2.4 | |

| Кризисна ФСП | 1.1 | 1.2 | 1.3 | 1.4 | |

| Катастро фічна | Висока | Середня | Низька | Ступінь ризику |

Рис. 3. 1 Матриця визначення фінансової стратегії

Розподіл аналізованих промислових підприємств по зонах кількісної оцінки дозволяє діагностувати властивий для кожного підприємства тип фінансової стратегії.

Дворівневий показник aij по i–му параметру характеризує рівень фінансового стану підприємства по зонах якісної оцінки від 1 (високий) до 4 (низький); по j–му параметру – рівень ризику від 1 (високий) до (4 низький).

У процесі аналізу фінансового стану АТ "Сілур" проведеного в розділі 3.1 підприємства в 2002 і 2003 роках займає квадрат 3.3, а в 2002 році перемістилося у квадрат 2.2. Тобто підприємство перейшло в зону зниження фінансової стійкості.

Певні типи фінансових стратегій промислових підприємств можуть бути охарактеризовані в такий спосіб (табл. 3.2.).

Таблиця 3.2.

Типи фінансових стратегій промислових підприємств

| № квадрата матриці (мал. 3.4) | Визначення фінансового стану підприємства залежно від ступеня ризику | Зміст фінансової діяльності підприємства (стратегії) |

| 1 | 2 | 3 |

| 1.4 | Кризовий фінансовий стан підприємства з тенденцією до погіршення й низьким рівнем ризику | Необхідна розробка й реалізація заходів щодо виходу із кризового стану. |

| 2.4 | Незадовільний фінансовий стан підприємства з тенденцією до погіршення й низьким рівнем ризику | Забезпечення стабільності розвитку дозволить підприємству покинути небезпечну зону матриці. Чим вище будуть темпи росту, тим скоріше відбудеться підйом у верхні квадрати матриці. |

| 3.4 | Задовільний фінансовий стан підприємства з тенденцією до погіршення й низьким рівнем ризику | Досить успішна діяльність. Однак не всі можливості розвитку задіяні. Стабільна й динамічна діяльність забезпечить можливість подальшого поліпшення фінансово - господарського стану й досягнення верхніх квадратів матриці |

| 4.4 | Гарний фінансовий стан підприємства з нестабільною тенденцією й низьким рівнем ризику | Успішна діяльність із реальними можливостями подальшого росту. Можлива єдина стратегія - утримання існуючого режиму функціонування. |

| 1.3 | Кризовий фінансовий стан підприємства з тенденцією до поліпшення й середнім рівнем ризику | Дане положення визначається тим, що у звітному періоді вирішено знизити заборгованість або її приріст був менше, ніж фінансові витрати. |

| 2.3 | Незадовільний фінансовий стан підприємства з тенденцією до поліпшення й середнім рівнем ризику | Підприємство прагнути до збереження платоспроможності лише за рахунок нарощення заборгованості. Для фінансування виробничого розвитку недостатньо власних джерел через низьку ефективність господарювання. Фінансова рівновага має нестійкий характер, назріває криза. |

| 3.3 | Задовільний фінансовий стан підприємства з нестабільною тенденцією розвитку й середнім рівнем ризику | Підприємство задовольняють наявні темпи росту обсягів діяльності, обсяги заборгованості не змінилися, хоча для цього є економічні передумови. Наявний фінансовий потенціал може забезпечити збільшення обсягів діяльності. |

| 4.3 | Гарний фінансовий стан підприємства з тенденцією до поліпшення й середнім рівнем ризику | Підприємство, що досягло границь розвитку. Перспективою розвитку можна вважати переорганізацію підприємства, вихід на нові ринку збуту, проведення активної маркетингової політики, що допоможе запобігти відкоту в нижні квадрати матриці. |

| 1.2 | Кризовий фінансовий стан підприємства з тенденцією до поліпшення й високим рівнем ризику | Нестабільним проблемним є стан підприємства. Дефіцит засобів підприємства зв'язаний зі зниженням економічної прибутковості. Рівень зовнішньої заборгованості не змінюється або збільшується лише для покриття фінансових витрат, оскільки власних засобів для цього вже недостатньо. Подальше збільшення заборгованості неможливо, тому що економічна прибутковість менше, ніж вартість кредиту. |

| 2.2 | Незадовільний фінансовий стан підприємства з нестабільної тенденцією розвитку й високим рівнем ризику | Нестабільне підприємство. Підприємство балансує між небезпекою відкоту в нижні квадрати матриці (при перевазі негативних тенденцій зміни фінансово-господарської стану) і перспективою підйому у верхні квадрати (при забезпеченні позитивних тенденцій розвитку) |

| 3.2 | Задовільний фінансовий стан підприємства з тенденцією до поліпшення й високим рівнем ризику | Підприємство має стабільну фінансову стійкістю. Власних засобів досить для виробничого фінансування розвитку. Структура джерел фінансування оптимальна, планові обсяги діяльності повністю забезпечені фінансовими ресурсами. Обсяги заборгованості не змінилися або змінилися міру фінансових витрат. |

| 4.2 | Гарний фінансовий стан підприємства з тенденцією до поліпшення й високим рівнем ризику | Непогана ситуація, на яку, однак, негативно впливає нестабільна тенденція розвитку, що може обумовити при несприятливих обставинах спад у нижні квадрати матриці. Ліквідація причин, які спричиняються нестабільність розвитку, дозволить зберегти існуючу позицію в матриці. |

| 1.1 | Кризовий фінансовий стан підприємства з нестабільною тенденцією й кризовим рівнем ризику | Підприємство перебуває в кризовому стані. Для поліпшення положення необхідна комплексна система фінансово-господарського оздоровлення. Необхідно домогтися нарощування результатів финан совою й господарської діяльності для переміщення у квадрат 3.2, 4.1, 2.3 або 1.4. Доцільним у майбутньому є наближення підприємства до потенційних границь розвитку. |

| 2.1 | Незадовільний фінансовий стан підприємства з тенденцією до поліпшення й кризовим рівнем ризику | Підприємство, що входить у кризовий стан. При забезпеченні позитивних тенденцій зміни фінансово-господарського стану в майбутньому стає реальною можливістю поліпшення положення. |

| 3.1 | Задовільний фінансовий стан підприємства з тенденцією до поліпшення розвитку й кризовим рівнем ризику | Старіюче підприємство. Необхідно запобігти відкоту у квадрати 1.1 і 1.2, досягши стабільно зростаючої тенденції розвитку. Пріоритетним напрямком є вихід підприємства на нові сегменти й впровадження технічних нововведень. |

| 4.1 | Гарний фінансовий стан підприємства з тенденцією до поліпшення й кризовим рівнем ризику | Підприємство характеризується ефективною фінансовою діяльністю й має умови для фінансування свого разви-тия. Таке підприємство має гарні перспективи розвитку. Оскільки господарська діяльність дає позитивний фінансовий результат, є можливість збільшення обсягів діяльності за рахунок зовнішнього фінансування. |

Класифікація типів фінансових стратегій, представлена в таблиці 3.1, дозволяє здійснити пошук такого варіанта фінансової стратегії діяльності підприємства, що дає можливість оптимального співвідношення між існуючими можливостями й бажаними результатами його функціонування. Вибір того або іншого варіанта фінансової стратегії розвитку підприємства вимагає розподілу аналізованих промислових підприємств по зонах кількісної його фінансового стану з урахуванням фактора ризику. Це дозволяє вибрати властиву для кожного підприємства фінансову стратегію.

Необхідною умовою успіху реалізації стратегії є структурування інформаційних потоків за рівнем надаваної інформації. Оскільки ефективність прийнятої стратегії багато в чому визначається повнотою і якістю інформації.

Інформаційна інфраструктура підприємства - невід'ємна складова бізнесу-системи, що включає апаратні, комунікаційні, програмні засоби й інформаційні продукти, що забезпечують виконання функцій керування виробництвом.

Таким чином, з метою підвищення ефективності керування процесом формування фінансової стратегії підприємства, необхідно вдосконалювати принципові підходи до його інформаційного забезпечення. Дане вдосконалювання ґрунтується на формуванні підходів до аналізу, структуризації й подальшій оцінці вступників інформаційних потоків у процесі формування фінансової стратегії підприємства (мал. 3.5).

Реалізація даних підходів надає можливість побудови просторово-тимчасової моделі інформаційного контуру системи керування підприємством з метою визначення ступеня стійкості його стратегічного розвитку.

До основних етапів, що забезпечують процес формування стратегічного розвитку підприємства, відносять наступні:

Аналіз інформаційних потоків.

Одним з напрямків діагностики підприємства є аналіз інформаційних потоків, що дозволяє зрозуміти механізм роботи підприємства, виявити місця дублювання, надлишку, недоліку, причини збоїти й затримки інформації. Кожний інформаційний потік являє собою одиничне переміщення інформації й має наступні ознаки [33]:

документ (на чому фізично втримується інформація);

проблематику (до якої сфери діяльності підприємства ставиться інформація);

виконавця (людини, що цій інформації передає);

періодичність (частота передачі щомісяця, щокварталу, щодня й т.д.).

На даному етапі проводиться аналітична типізація інформаційних потоків у процесі формування стратегічного розвитку підприємства, тобто виробляється збір, ідентифікація й аналіз вхідних і вихідних інформаційних потоків.

Рис. 3.5 Інформаційне забезпечення процесу формування стратегічного розвитку підприємства

1) Структуризація інформаційних потоків.

На етапі структурно-функціонального аналізу інформаційних потоків у процесі формування фінансової стратегії підприємства, необхідно класифікувати інформаційні потоки по характері даних, по ступені впливу інформації на процес прийняття управлінських рішень.

2) Оцінка інформаційних потоків.

Оцінка й оптимізація інформаційних потоків у процесі формування стратегії розвитку підприємства полягає в обробці й оцінці інформації в процесі побудови структури стратегічного потенціалу, прогнозуванні тенденцій розвитку підприємства, розробці заходів щодо випереджального реагування на зміни умов функціонування підприємства.

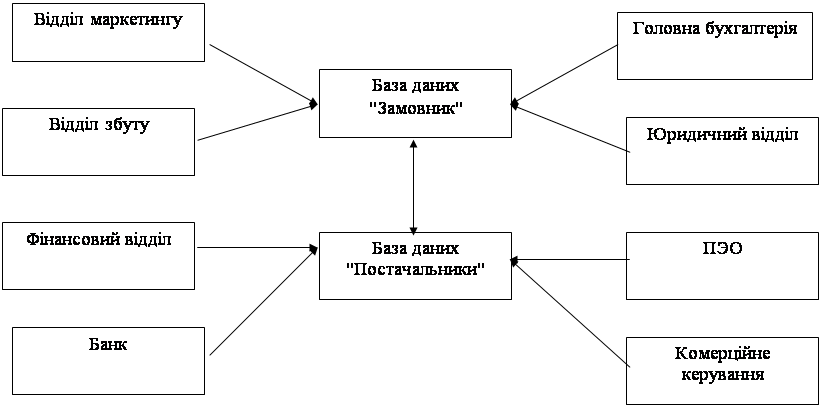

Графік інформаційних потоків фінансового відділу АТ "Сілур" представлений на мал. 3.6

Таблица 3.3.

Характеристика інформаційного впливу структурних і функціональних підрозділів у процесі прийняття фінансової стратегії

| Хто надає | Кому надається | Перелік надаваної інформації | |

| 1 | 2 | 3 | 4 |

| 1 | Відділ маркетингу | База даних "Замовник" | Висновок договорів, формування замовлень, формування й підтвердження цін контрактів |

| 2 | Відділ збуту | База даних "Замовник" | Формування рахунків і індексація авансів |

| 3 | Фінансовий відділ | Головна бухгалтерія | Звіти про фінансовий стан. Дані про кредиторську й дебіторську заборгованість. |

| Юридичний відділ | Дані про сплачений підприємством і отриманих від контрагентів штрафних санкцій | ||

| 4 | Банк | Головна бухгалтерія | Зняття й надходження коштів на розрахунковий рахунок |

| База даних "Постачальники" | Облік доходів і витрат, нарахування пені по зобов'язаннях, облік і аналіз картотеки | ||

| 5 | Головна бухгалтерія | Фінансовий відділ | Баланс підприємства, звіт про фінансові результати |

| База даних "Постачальники" | Довідка по неакцептованих рахунках | ||

| 6 | ПЭО | Фінансовий відділ | Дані про обсяг товарної, реалізованої продукції, собівартість продукції, цехові витрати, сума платежів по наданих ресурсах |

| 7 | Комерційне керування | База даних "Постачальники" | Рахунку для акцепту, оцінка акцепту |

Рис. 3.6 Інформаційні потоки фінансового відділу АТ "Сілур"

ВИСНОВОКИ

У роботі на основі проведених досліджень здійснені теоретичне узагальнення й практичне дослідження організаційно-економічного механізму керування фінансовими ризиками на підприємствах і розроблені напрямки його вдосконалювання. Основний результат дослідження полягає в тому, що автором поставлений і вирішене коло недостатньо обґрунтованих теоретичних проблем і практичних рекомендацій щодо підвищення ефективності процесу керування фінансовими ризиками, вибору фінансової стратегії й прогнозування ймовірності банкрутства. Результати дослідження дозволили зробити наступні висновки.

Аналіз основних показників розвитку промислових підприємств Донецької області свідчить, що, незважаючи на позитивні зрушення, значну кількість підприємств перебуває в кризовому стані й вимагає впровадження таких моделей керування, які б дозволили зробити процеси запобігання банкрутства керованими. Одним зі шляхів подолання негативних явищ в економіці України є використання антикризового керування підприємством.

Показники фінансового стану підприємства дають можливість прийняти оперативні й обґрунтовані управлінські рішення щодо визначення причин погіршення фінансового стану, визначити рівень ризику виникнення банкрутства; розробити обґрунтовані заходи щодо поліпшення фінансового стану підприємства з метою запобігання реалізації фінансової кризи й банкрутства.

Умови трансформування економіки відносять проблему можливого банкрутства до досить гострого, вимагають пошуку й застосування методик оцінки вірогідності банкрутства. Аналіз закордонних і вітчизняних методик діагностування банкрутства підприємства дав можливість виявити недоліки в підходах до оцінки ймовірності настання фінансового ризику й обумовив напрямок удосконалювання методики його діагностування.

Найважливішим блоком моделі антикризового керування підприємствами є діагностика його фінансового стану й погрози банкрутства. Визначено методичний підхід для оцінки фінансового стану, що зложилося на підприємстві, дозволяє оцінити фінансове становище підприємства в певний момент часу й розробити напрямку його розвитку з орієнтацією на певні цілі підприємства. Використання запропонованого в роботі методичного підходу визначення фінансового ризику й прогнозування фінансового стану підприємства дозволяють передбачити розвиток кризи й розробити ефективну фінансову стратегію.

Для забезпечення ефективності антикризового керування підприємством необхідно дотримуватися обґрунтованого в дисертаційній роботі підходу до вибору фінансової стратегії підприємства з урахуванням фінансового ризику, що складається із блоків розробки фінансової стратегії підприємства й блоку розробки механізму його адаптації. Запропоновано для адаптації фінансової стратегії застосовувати матрицю визначення напрямків коректування управлінських дій відповідно до поточних рівнів фінансового стану підприємства і його фінансового ризику. Такий підхід забезпечить коректування можливостей підприємства залежно від фінансового становища підприємства й рівня фінансового ризику й обґрунтує доцільність заходів щодо запобігання ризику виникнення банкрутства.

Запропоновано використання нейросетевого підходу в процесі діагностики ймовірності банкрутства машинобудівних підприємств, це дає можливість прогнозувати зміну фінансового стану в певний момент часу на кожному етапі життєвого циклу підприємства й на цій основі одержати моделі можливого розвитку фінансового стану підприємства.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Александрова М.М. Ризик та проблеми фінансування антикризової діяльності // Вісник ЖІТІ. – 2002. – вип. 16. – С.170-173

2. Андреева В.Г. Миссия диагностики в управлении предприятием // Вісник Донецького університету. Сер. економіка і право. – 2003. – Вип.2. – С.88-92.

3. Балыка С. Моделирование и прогнозирование хозяйственного риска // Бизнес-Информ. – 1997. – № 22 – С.53 - 59.

4. Бандурка А.М. и др. Финансово-экономический анализ: Учебник. – Харьков: Ун-т внутр. дел, 1999. – 394 с.

5. Бень Т.Г., Довбня С.Б. Інтегральна оцінка фінансового стану підприємства // Фінанси України. – 2002. – № 6. – С.53-63.

6. Березанська Н.І. Економічний ризик у суспільстві // Фінанси України. – 2003. – № 8. – С.74 - 76.

7. Бланк І.А. Финансовый менеджмент: Учебный курс. – К.: Ника-Центр: Эльга, 2001. – 528 с.

8. Брюховецька Н.Ю. Економічний механізм забезпечення ефективного функціонування підприємств: Дис... д-ра екон. наук.: 08.06.01.– Донецьк, 2000. – 476 с.

9. Булеев І. П., Корытько Т. Ю. Стратегия развития предприятия в условиях риска // Прометей. – 2005. - № 1(16). – С. 147 – 150.

10. Булеев І.П., Брюховецкая Н.Е. Антикризисное управление предприятием. – Донецк: ИЭП НАН Украины, 1999. – 179 с.

11. Булеев І.П., Щедрин А. Современные проблемы социально-экономического развития регионов Украины // Экономика Украины. – 2002. – № 12. – С.89-90.

12. Вiтлiнський В.В. Аналіз, оцінка i моделювання економічного ризику. – К.: ДЕМIУР, 1996. – 348 с.

13. Вiтлiнський В.В. и др. Экономiчний ризик i методи його вимiрювання: Пiдручник. – К.: IЗМН, 1996. – 400 с.

14. Василенко В.О. Антикризове управління підприємством: Навчальний посібник. – К.: ЦУЛ, 2003. – 504 с.

15. Вербицька Г.Л. Управління економічним ризиком // Фінанси України. – 2004. – № 4. – С.35 - 41.

16. Витлинский В.В. Концептуальные основы рисков в финансовой деятельности // Финансы Украины. – 2003. – № 3. – С.3-9.

17. Внукова Н. М., Смоляк В. А. Базовая модель оценки экономического риска предприятия // Фінанси України. – 2002. – № 10. – С.15-21.

18. Воропаев Ю.Н. Риски, присущие бизнесу // Бухгалтерский учет. – № 5. – 1995. – С.29 - 31.

19. Временко Л.В. Управління ризиками та забезпечення економічної стабільності підприємств: Автореф. дис...канд. екон. наук: 08.02.03. – Харк. нац. ун-т ім. Карамзіна. - Харків, 2000. – 18 с.

20. Гранатуров В.М., Шевчук О.Б. Ризики підприємницької діяльності. Проблеми аналізу. – К.: Зв’язок, 2000. – 160 с.

21. Грачов В.І., Каюда Т.П. Классификация ризиків та управління ними // Фінанси України. – 2002. – № 10. – С.56-60.

22. Евдокимов Ф.І., Бородина О.А. Управление риском на основе синергетического похода. // Наукові праці Донецького національного технічного університету. Сер.: економічна. – 2003. – Вип. 59. – С.28 - 33.

23. Закон України „Про підприємства в Україні” від 27 березня 1991 р. - № 887 // Вісник Верховної Ради України. – 1991. – № 24. – Ст.. 272.

24. Закон України «Про банкрутство» від 14 травня 1992 р.- № 2343 // Відомості Верховної Ради України. – 1992. – № 31. – Ст. 440.

25. Закон України «Про встановлення платоспроможності боржника або визначення його банкрутом» від 30 червня 1999 р. // Відомості Верховної Ради України. – 1999. – № 42-43 – Ст. 378.

26. Ізмайлова К. В. Сучасні технології фінансового аналізу: Навч. посіб. – К.: МАУП, 2003. – 148 с.

27. Клапків М.С.Теорії оптимального фінансування антиризикової діяльності // Фінанси України. – № 9. – 1998. – С.35 - 45.

28. Колесарь Е. Модель діагностики банкрутства підприємств України // Економіст. – 2002. – № 10. – С.60 - 63.

29. Коритько Т.Ю. Механізм управління фінансовими ризиками // Збірник наукових праць Черкаського державного технологічного університету. Сер.: Економічні науки. – Вип. 12. – Черкаси: ЧДТУ. - 2004. – С.301 - 304.

30. Малыга В.А. Правовое обеспечение санации и минимизации негативных последствий банкротства: Дис... канд. юрид. наук: 12.00.04. – Донецьк, 1999. – 191 с.

31. Мізюк Б.М. Фінансовий механізм управління ризиками підприємств // Фінанси України. – 2003. – № 11. – С.66-72.

32. Пилипенко А.А. Фінансова стійкість і стратегія підприємства в умовах ризику // Банківська справа. – 2000. – № 2. – С.56-58.

33. Пілецька С.Т., Коритько Т.Ю. Оцінка імовірності банкрутства підприємства // Продуктивність. – 2002. – № 2. – С.5-6.

34. Путятін Ю.О. Механізм фінансової стратегії розвитку підприємства: Автореф. дис. ... канд. екон. наук: 08.06.02. – Харк. дер. екон. ун-т. - Харків, 2000. – 16 с.

35. Рейтинг промышленных предприятий Донецкой области по отдельным финансовым показателям за 2001 / Донецьке обласне управління статистики. – Донецьк, 2001. - 48 с.

36. Рейтинг промышленных предприятий Донецкой области по отдельным финансовым показателям за 2002 / Донецьке обласне управління статистики. – Донецьк, 2002. - 48 с.

37. Рейтинг промышленных предприятий Донецкой области по отдельным финансовым показателям за 2003 / Донецьке обласне управління статистики. – Донецьк, 2003. - 49 с.

38. Рейтинг промышленных предприятий Донецкой области по отдельным финансовым показателям в первом полугодии 2004 / Донецьке обласне управління статистики. – Донецьк, 2004. - 50 с.

39. Скамай Л. Управление финансовыми риски // Ресурсы, информация, снабжение, конкуренция. – 2000. – № 3-4. – С.20-26.

40. Скамай Л. Финансовые риски // Ресурсы, информация, снабжение, конкуренция. – 2000. – № 1-2. – С.43-49.

41. Солодова О.А. Методы обоснования хозяйственных решений на промышленном предприятии в условиях риска и неопределенности // Наукові праці Донецького національного технічного університету. Сер.: економічна. - 2002. – Вип. 19. – С.113-121.

42. Струков А.Н. Глава агентства по вопросам банкротства считает: “… Банкротство – это нормальная процедура” // Бизнес. – 2002. – № 38. – С.26.

43. Сытник Л.С. Організаційно-економічний механізм антикризового управління підприємством: Дис... д-ра екон. наук: 08.02.03. – Донецьк, 2001. – 451 с.

44. Фадеев С. Не рисковать много ради малого // Ресурсы, информация, снабжение, конкуренция. – 2003. – № 1. – С.59-64.

45. Федоровский В.А. Антикризисная экономика предприятия: преодоление скрытого банкротства. – Николаев: ЭОЛИС, 1997. – 80 с.

46. Фінансовий менеджмент: Навч. посібник: Курс лекцій / За ред. проф. Г.Г. Кірейцева. – Житомир: ЖІТІ, 2001. – 432 с.

47. Фокіна Н.П., Бокій В.І. Криза на підприємстві: економічний зміст, причини виникнення та систематизація кризових факторів // Актуальні проблеми економіки. – 2003. – № 6(24). – С.43-45.

48. Хотомлянский А.И др. Комплексная оценка финансового состояния предприятия на основе использования матричных моделей // Экономика Украины. – 2003. – № 3. – С.35-41

Похожие работы

... ї бази, кваліфікації фінансових менеджерів, їх досвіду в сфері ризик-менеджменту та іншими факторами [2, с. 201-201]. Зростання ступеню впливу фінансових ризиків на результати фінансової діяльності підприємства і в цілому на результати виробничо-господарської діяльності пов'язане зі швидкою зміною економічної ситуації і кон'юнктури фінансового ринку, розширенням сфери фінансових відносин підприє ...

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... і підприємства, ризик неплатоспроможності, інвестиційний, інфляційний, процентний, валютний, депозитний, кредитний, податковий, структурний, криміногенний, та багато інших ризиків. Для оцінки фінансових ризиків використовують сукупність методів якісного і кількісного аналізу. Якісний аналіз передбачає ідентифікацію ризиків, виявлення джерел і причин їх виникнення, встановлення потенційних зон ...

0 комментариев