Бизнес-план и методика его составления

Методика составления бизнес-плана

Методы оценки эффективности проекта

Разработка проекта гостиницы ООО «Нова»

Разработка маркетинговой стратегии предприятия

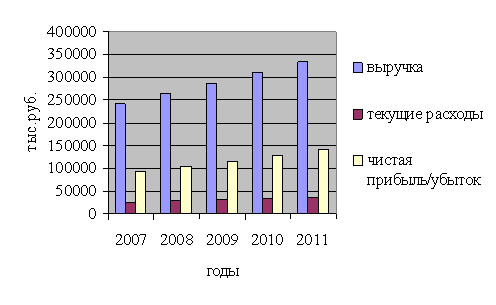

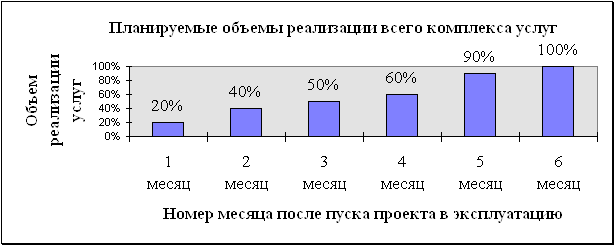

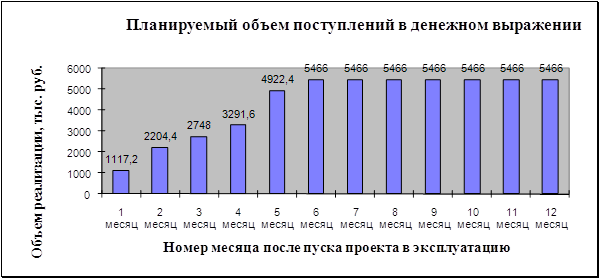

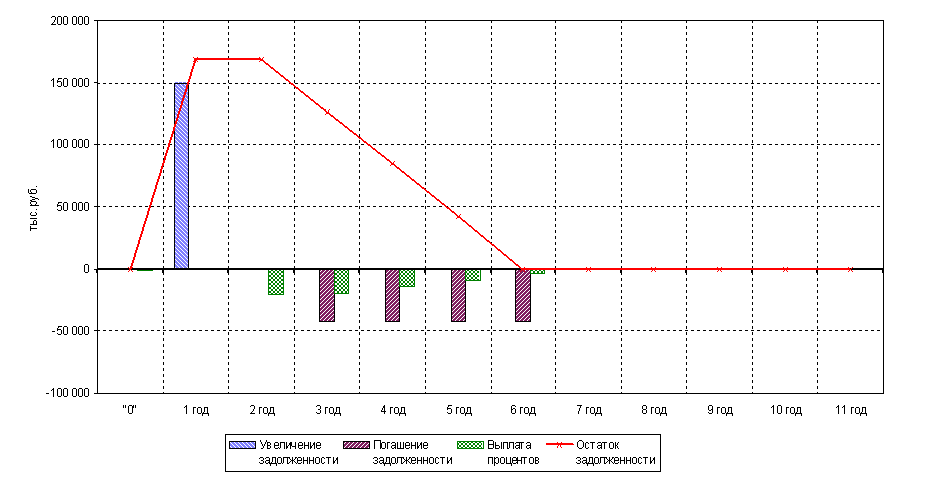

Финансовый план

Оценка эффективности проекта

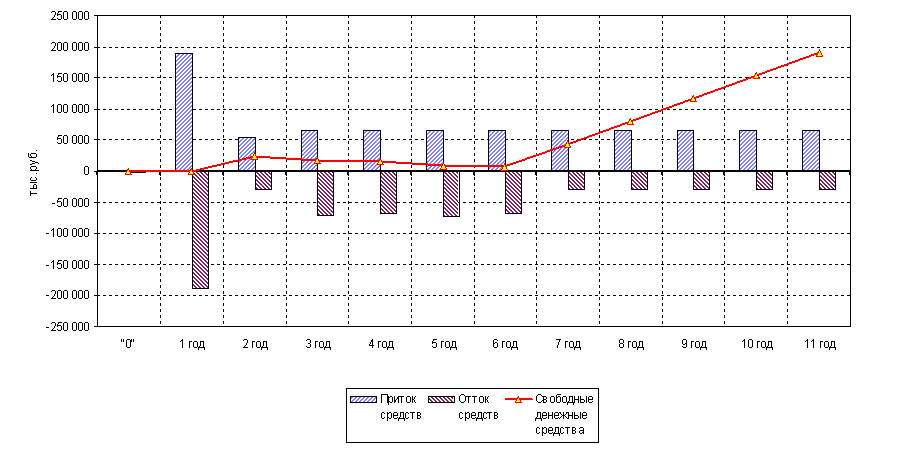

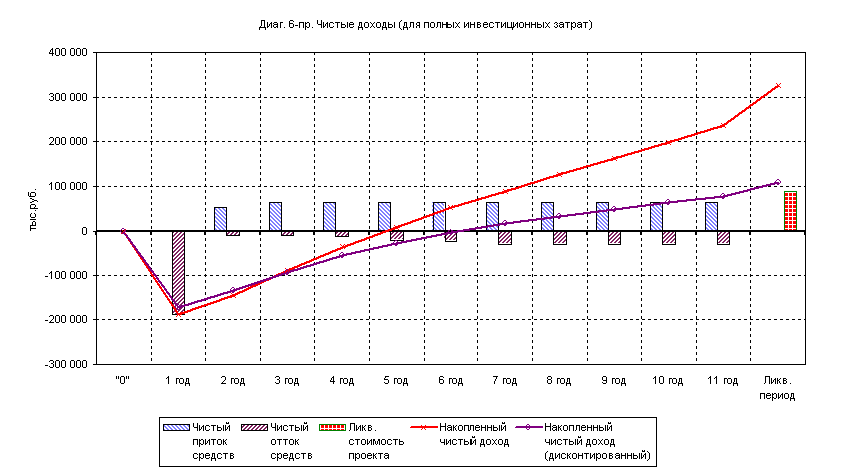

Пусть норма дисконта возросла с 0,12 до 0,15, т.е. r = 0,15

Финансирование строительства осуществить при помощи привлеченных средств в форме долгосрочного кредита

Навигация

Методы оценки эффективности проекта

Оценка эффективности инвестиционного проекта строительства гостиницы в Санкт-Петербурге

110320

знаков

12

таблиц

5

изображений

1.3 Методы оценки эффективности проекта

В последнее время многие управленческие решения, касающиеся принятия каких-либо проектов, в большинстве своем основываются на результатах экономического анализа с использованием показателей оценки эффективности капитальных вложений.

К качественным показателям относят критерии «срочности» (отбираются проекты, требующие немедленной реализации; их непринятие может привести к нежелательным финансовым и иным последствиям) и «вынужденности» (данный критерий может использоваться при необходимости осуществления инвестиций, например, в случае вмешательства государства в дела компании).

Использование неформализованных показателей не позволяет количественно оценить инвестиционные предложения, и поэтому вопрос относительно целесообразности осуществления проекта или выбора одного из нескольких приемлемых часто решается аналитиками на уровне интуиции.

К статическим показателям оценки инвестиционных проектов относится расчет простой (бухгалтерской) нормы прибыли и расчет периода окупаемости проекта.

Простая (бухгалтерская) норма прибыли проекта (Accounting Rate of Return, ARR) характеризует годовую рентабельность всего инвестированного капитала, выражается в процентах и рассчитывается по формуле (1.1):

(1.1)

(1.1)

где PRср – среднегодовая прибыль проекта; IC – капиталовложения (инвестиционные затраты); LV – ликвидационная стоимость основных средств.

В некоторых случаях формула расчета бухгалтерской нормы прибыли имеет следующий вид (1.1а):

![]() (1.1а)

(1.1а)

Это объясняется тем, что первый вариант расчета критерия бухгалтерской нормы прибыли учитывает постепенное и равномерное списание стоимости оборудования при линейной амортизации, поэтому в течение всего срока жизни проекта «инвестируется» с бухгалтерских позиций, в среднем, примерно половина общей суммы капиталовложений в зависимости от величины ликвидационной стоимости, которая остается «недоинвестированной». Но такая ситуация происходит, как правило, лишь в тех случаях, когда срок службы оборудования совпадает со сроком функционирования проекта и не со всей суммой инвестированного капитала. В основном это касается приобретения основных средств, поэтому часто используется и второй вариант формулы. Основным достоинством критерия бухгалтерская норма прибыли является его простота. В настоящее время этот критерий используется только для быстрой «отбраковки» проектов. К недостаткам бухгалтерской нормы прибыли можно отнести то, что этот критерий не учитывает распределение во времени инвестиционных издержек и доходов, а также сложность выбора «обычного» года, наиболее характерного для проекта.

Период или срок окупаемости капиталовложений (Payback Period, PB) является одним из простейших и наиболее часто используемых критериев оценки экономической эффективности проекта. По определению, период окупаемости – это минимальный интервал времени (от начала осуществления проекта), за пределами которого интегральный эффект от реализации проекта становится положительным и в дальнейшем не становится отрицательным.

Иными словами, это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. В том случае, если проект предусматривает ежегодное получение финансовых потоков, одинаковых по величине, период окупаемости можно рассчитать по формуле (1.2):

![]() (1.2)

(1.2)

где IC – общая стоимость капиталовложений в проект; CFср – среднегодовой финансовый поток от реализации проекта.

Преимущество периода окупаемости заключается в том, что с его помощью достаточно четко оценивается ликвидность проекта и уровень риска: при прочих равных условиях проект, окупаемый за 3 года, является менее рискованным по сравнению с тем, который имеет срок окупаемости 5 лет.

Дисконтированный период окупаемости (Discounted Payback Period, DPB) можно представить как минимальный временной интервал от начала реализации проекта, когда соответствующий интегральный эффект становится положительным и остается таковым до конца анализируемого периода (1.3):

![]() (1.3)

(1.3)

где τ [0, T]; CFt – финансовый поток года t; ICt – капитальные вложения (инвестиционные затраты) в году t; T – период реализации проекта; r – ставка дисконтирования.

Дисконтированный период окупаемости – это период времени, в течение которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления, т.е. начиная с момента времени τ=DPB, данный проект уже не нуждается в каком-либо внешнем финансировании. Дисконтированный период окупаемости может служить критерием для принятия инвестиционного решения.

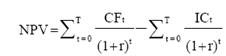

Основным критерием ценности инвестиционного проекта является критерий чистого дисконтированного дохода (Net Present Value, NPV). Чистый дисконтированный доход определяется как сумма финансовых потоков, генерируемых инвестиционным проектом за весь расчетный период [t0, T], приведенная к начальному моменту t0 со ставкой дисконтирования, равной r (1.4):

(1.4)

(1.4)

где CFt – доход, достигнутый за период времени t (чистый финансовый поток года t); ICt – капиталовложения в году t; T – расчетный период оценки; r – ставка дисконтирования.

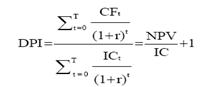

В настоящее время дисконтированный индекс доходности (Discounted Profitability Index, DPI) является одним из часто используемых измерителей относительной ценности инвестиционного проекта. В общем виде дисконтированный индекс доходности представляет собой отношение суммы дисконтированных (к начальному периоду времени t) финансовых потоков проекта к величине капиталовложений. Другими словами, дисконтированный индекс доходности является формальным способом выражения соотношения доходов и затрат инвестиционного проекта (1.5):

(1.5)

(1.5)

где CFt – финансовый поток проекта в году t; ICt – сумма капитальных вложений в проект в году t; IC – сумма капиталовложений в проект за T лет реализации проекта.

Согласно правилу DPI, чтобы принять решение о реализации проекта, минимально приемлемое значение критерия должно быть более 1,1 для устранения влияния возможных погрешностей. Если чистый дисконтированный доход положителен, то дисконтированный индекс доходности больше единицы, что является необходимым условием относительной эффективности инвестиционного проекта. Дисконтированный индекс доходности позволяет аналитику оценить инвестиционные альтернативы различных масштабов путем сопоставления доходности проектов.

Однако данный критерий обладает недостатком, заключающимся в том, что после его расчета нет возможности судить об абсолютном денежном эффекте, вызванном проектом.

Несмотря на достаточную объективность, отсутствие зависимости от абсолютных размеров инвестиций и богатый интерпретационный смысл, критерий внутренней нормы доходности имеет ряд недостатков:

для проектов, не стандартных по структуре денежных потоков и распределению их во времени, может наблюдаться как множественность, так и отсутствие значения показателя IRR;

очень трудно отдать предпочтение какому-либо из альтернативных проектов, различающихся между собой размером капитальных вложений и имеющих внутренние нормы доходности, обратно пропорциональные размеру инвестиций;

на основе IRR невозможно установить срок окупаемости капитальных вложений.

Очевидно, что при оценке инвестиций необходимо использовать IRR, но только в совокупности с другими критериями.

Выводы по главе:

Бизнес-план описывает цели и задачи, которые необходимо решить организации, как в ближайшем будущем, так и на перспективу. В нем содержаться оценка текущего момента, сильных и слабых сторон проекта, анализ рынка и информация о потребителях продукции или услуг.

Качественно разработанный бизнес-план при соответствующей его реализации позволяет повысить конкурентоспособность предприятия.

К статическим показателям оценки инвестиционных проектов относится расчет простой (бухгалтерской) нормы прибыли и расчет периода окупаемости проекта.

Основным критерием ценности инвестиционного проекта является критерий чистого дисконтированного дохода (Net Present Value, NPV).

В настоящее время дисконтированный индекс доходности (Discounted Profitability Index, DPI) является одним из часто используемых измерителей относительной ценности инвестиционного проекта.

Дисконтированный индекс доходности позволяет аналитику оценить инвестиционные альтернативы различных масштабов путем сопоставления доходности проектов.

Похожие работы

... время, как на других сегментах коммерческой недвижимости кризис спровоцировал обвальное снижение цен и увеличение предложения на открытом рынке. Анализ продуктивности первоклассной коммерческой недвижимости в Санкт-Петербурге, даёт основания предположить, что риск инвестиций в такую недвижимость вероятно ниже, чем риск инвестиций в потерявшие кредит доверия финансовые инструменты. Если с этим ...

... постоянную конкурентную позицию на рынке пиломатериалов в г.Сергаче. В данном случае мы имеем постоянную (стабильную) позицию на рынке г.Сергача, что может положительно отразиться на создание деревообрабатывающего предприятия в г.Сергаче Нижегородской области. 1.2. Рассмотрение влияния внешней среды. Внешние факторы – это основные факторы, непосредственно влияющие на работу организаций извне ...

... в регионе благоприятного инвестиционного климата. Отсюда следует вывод, что использование законодательства Самарской области, в конечном счете, приведет к активному росту экономики региона [11]. 2. Специфика инвестиционных проектов, реализуемых на железнодорожном транспорте 2.1 Основные факторы, определяющие специфику инвестиционных проектов на ж/д транспорте К указанным факторам ...

... новизной, ведь еще недавно в окрестностях Кемерово ничего подобного не было. 2.2 Целевая установка и принципы разработки программы (проекта) Целью данного инвестиционного проекта являлось строительство спортивно-развлекательного горнолыжного комплекса с целью развития въездного туризма в Кемеровской области. В перспективе проектом предусматривается установка канатной дороги, строительство ...

0 комментариев