Бизнес-план и методика его составления

Методика составления бизнес-плана

Методы оценки эффективности проекта

Разработка проекта гостиницы ООО «Нова»

Разработка маркетинговой стратегии предприятия

Финансовый план

Оценка эффективности проекта

Пусть норма дисконта возросла с 0,12 до 0,15, т.е. r = 0,15

Финансирование строительства осуществить при помощи привлеченных средств в форме долгосрочного кредита

Навигация

Пусть норма дисконта возросла с 0,12 до 0,15, т.е. r = 0,15

Оценка эффективности инвестиционного проекта строительства гостиницы в Санкт-Петербурге

110320

знаков

12

таблиц

5

изображений

1. Пусть норма дисконта возросла с 0,12 до 0,15, т.е. r = 0,15.

Это приведет к изменениям коэффициента дисконтирования, а следовательно, и ЧДД, рассчитанного в табл. 3.3. Расчет ЧДД с измененной нормой дисконта приведен в табл. 3.4.

Таблица 3.4 - Расчет чистого дисконтированного дохода (ЧДД) с измененной нормой дисконта, тыс. долл.

| Показатели | Годы | Всего за 10 лет | ||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Выручка | 0 | 14829,5 | 15197,2 | 15909,8 | 16656,5 | 17439,1 | 18259,4 | 19119,1 | 20020,2 | 20964,7 | 21954,7 | 180350 |

| Годовая сумма текущих и общехозяйственных расходов за вычетом амортизации | 0 | 2360,0 | 2394,5 | 2430,7 | 2468,8 | 2508,7 | 2550,6 | 2594,7 | 2640,9 | 2689,4 | 2740,4 | 25379 |

| Амортизация - | 0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 8000 |

| Налогооблагаемая прибыль | 0 | 11669,5 | 12002,7 | 12679,0 | 13387,8 | 14130,4 | 14908,8 | 15724,4 | 16579,3 | 17475,3 | 18414,3 | 146971 |

| Налог на прибыль | 0 | 2800,7 | 2880,7 | 3043,0 | 3213,1 | 3391,3 | 3578,1 | 3773,9 | 3979,0 | 4194,1 | 4419,4 | 35273 |

| Чистая прибыль | 0 | 8868,8 | 9122,1 | 9636,1 | 10174,7 | 10739,1 | 11330,7 | 11950,6 | 12600,3 | 13281,2 | 13994,9 | 111698 |

| Амортизация + | 0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 8000 |

| Чистые денежные поступления | 42259 | 9668,8 | 9922,1 | 10436,1 | 10974,7 | 11539,1 | 12130,7 | 12750,6 | 13400,3 | 14081,2 | 14794,9 | 119698 |

| Дисконтированный поток | - | 8407,7 | 7502,5 | 6861,9 | 6274,8 | 5737,0 | 5244,4 | 4793,4 | 4380,6 | 4002,8 | 3657,1 | 56862 |

| Инвестиционные расходы и проценты за кредит | 42259 | 12313,1 | 12313,1 | 12313,1 | 12313,1 | 12313,1 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 61565 |

| Чистый денежный поток | 0 | -2644,3 | -2391,0 | -1877,0 | -1338,4 | -773,9 | 12130,7 | 12750,6 | 13400,3 | 14081,2 | 14794,9 | 58133 |

| Коэффициент дисконтирования | 1 | 0,8696 | 0,7561 | 0,6575 | 0,5718 | 0,4972 | 0,4323 | 0,3759 | 0,3269 | 0,2843 | 0,2472 | - |

| Чистый дисконтированный доход NPV | 0 | -2299,4 | -1807,9 | -1234,2 | -765,2 | -384,8 | 5244,4 | 4793,4 | 4380,6 | 4002,8 | 3657,1 | 15587 |

Как видно из приведенного выше расчета, несмотря на повышенную норму дисконта, главное условие эффективности инвестиционного проекта соблюдено: ЧДД > 0, что положительно характеризует финансовую устойчивость и экономическую эффективность проекта.

2. В параметрах, заданных в табл. 3.3., изменим объем выручки на 15% в каждый год реализации проекта и посмотрим, к каким последствиям это приведет. Базисные показатели примем равными 100%, расчетные – 85%. Расчет приведен в табл. 3.5. Как видно из расчета, ни к каким катастрофическим последствиям для проекта это не привело, что свидетельствует о низкой чувствительности проекта к колебаниям объема выручки.

3. Принятая в расчетах ставка кредитования равна 15% годовых в валюте. Ее увеличение приведет к увеличению стоимости обслуживания кредита и росту основной суммы долга. Увеличенная на 20% годовая ставка процента составит 15*1,2 = 18%.

Из формулы (1) размер платежа по полугодиям составит:

Кn = 42 259 * 0,09 *(1 + 0,09)10/[(1 + 0,09)10 - 1]

Кn = 6584,8 тыс. долл., или 13 169,6 тыс. долл. в год.

Сумма платежей равными срочными уплатами по полугодиям составит 6584,8 *10 = 65 848 тыс. долл.

Внесем полученные изменения в исходные данные табл. 3.3. Расчет чистого дисконтированного дохода с учетом изменений приведен в табл. 3.6. Полученные результаты свидетельствуют, что сумма ЧДД изменилась незначительно, и он по-прежнему выше нуля, что говорит об устойчивости проекта к колебаниям процентной ставки за инвестиционный кредит.

Таблица 3.5 - Расчет чистого дисконтированного дохода (ЧДД) с уменьшенным объемом выручки, тыс. долл.

| Показатели | Годы | Всего за 10 лет | ||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Выручка | 0 | 12605,1 | 12917,6 | 13523,3 | 14158,0 | 14823,3 | 15520,5 | 16251,2 | 17017,2 | 17820,0 | 18661,5 | 153298 |

| Годовая сумма текущих и общехозяйственных расходов за вычетом амортизации | 0 | 2360,0 | 2394,5 | 2430,7 | 2468,8 | 2508,7 | 2550,6 | 2594,7 | 2640,9 | 2689,4 | 2740,4 | 25379 |

| Амортизация - | 0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 8000 |

| Налогооблагаемая прибыль | 0 | 9445,1 | 9723,1 | 10292,6 | 10889,3 | 11514,6 | 12169,8 | 12856,6 | 13576,3 | 14330,5 | 15121,1 | 119919 |

| Налог на прибыль | 0 | 2266,8 | 2333,6 | 2470,2 | 2613,4 | 2763,5 | 2920,8 | 3085,6 | 3258,3 | 3439,3 | 3629,1 | 28781 |

| Чистая прибыль | 0 | 7178,3 | 7389,6 | 7822,4 | 8275,8 | 8751,1 | 9249,1 | 9771,0 | 10318,0 | 10891,2 | 11492,0 | 91138 |

| Амортизация + | 0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 8000 |

| Чистые денежные поступления | 42259 | 7978,3 | 8189,6 | 8622,4 | 9075,8 | 9551,1 | 10049,1 | 10571,0 | 11118,0 | 11691,2 | 12292,0 | 99138 |

| Дисконтированный поток | 7123,4 | 6528,7 | 6137,2 | 5767,9 | 5419,5 | 5091,2 | 4781,8 | 4490,4 | 4216,0 | 3957,7 | 53514 | |

| Инвестиционные расходы и проценты за кредит | 42259 | 12313,1 | 12313,1 | 12313,1 | 12313,1 | 12313,1 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 61565 |

| Чистый денежный поток | 0 | -4334,8 | -4123,5 | -3690,7 | -3237,2 | -2762,0 | 10049,1 | 10571,0 | 11118,0 | 11691,2 | 12292,0 | 37573 |

| Коэффициент дисконтирования | 1 | 0,8929 | 0,7972 | 0,7118 | 0,6355 | 0,5674 | 0,5066 | 0,4523 | 0,4039 | 0,3606 | 0,3220 | - |

| Чистый дисконтированный доход NPV | 0 | -3870,4 | -3287,2 | -2627,0 | -2057,3 | -1567,2 | 5091,2 | 4781,8 | 4490,4 | 4216,0 | 3957,7 | 9128 |

Таблица 3.6 - Расчет чистого дисконтированного дохода (ЧДД) с увеличенной ставкой кредита, тыс. долл.

| Показатели | Годы | Всего за 10 лет | ||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Выручка | 0 | 14829,5 | 15197,2 | 15909,8 | 16656,5 | 17439,1 | 18259,4 | 19119,1 | 20020,2 | 20964,7 | 21954,7 | 180350 |

| Годовая сумма текущих и общехозяйственных расходов за вычетом амортизации | 0 | 2360,0 | 2394,5 | 2430,7 | 2468,8 | 2508,7 | 2550,6 | 2594,7 | 2640,9 | 2689,4 | 2740,4 | 25379 |

| Амортизация - | 0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 8000 |

| Налогооблагаемая прибыль | 0 | 11669,5 | 12002,7 | 12679,0 | 13387,8 | 14130,4 | 14908,8 | 15724,4 | 16579,3 | 17475,3 | 18414,3 | 146971 |

| Налог на прибыль | 0 | 2800,7 | 2880,7 | 3043,0 | 3213,1 | 3391,3 | 3578,1 | 3773,9 | 3979,0 | 4194,1 | 4419,4 | 35273 |

| Чистая прибыль | 0 | 8868,8 | 9122,1 | 9636,1 | 10174,7 | 10739,1 | 11330,7 | 11950,6 | 12600,3 | 13281,2 | 13994,9 | 111698 |

| Амортизация + | 0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 800,0 | 8000 |

| Чистые денежные поступления | 42259 | 9668,8 | 9922,1 | 10436,1 | 10974,7 | 11539,1 | 12130,7 | 12750,6 | 13400,3 | 14081,2 | 14794,9 | 119698 |

| Дисконтированный поток | 8632,9 | 7909,8 | 7428,2 | 6974,6 | 6547,6 | 6145,8 | 5767,7 | 5412,1 | 5077,8 | 4763,6 | 64660 | |

| Инвестиционные расходы и проценты за кредит | 42259 | 13169,6 | 13169,6 | 13169,6 | 13169,6 | 13169,6 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 65848 |

| Чистый денежный поток | 0 | -3500,8 | -3247,5 | -2733,5 | -2194,9 | -1630,5 | 12130,7 | 12750,6 | 13400,3 | 14081,2 | 14794,9 | 53850 |

| Коэффициент дисконтирования | 1 | 0,8929 | 0,7972 | 0,7118 | 0,6355 | 0,5674 | 0,5066 | 0,4523 | 0,4039 | 0,3606 | 0,3220 | - |

| Чистый дисконтированный доход NPV | 0 | -3125,7 | -2588,9 | -1945,7 | -1394,9 | -925,2 | 6145,8 | 5767,7 | 5412,1 | 5077,8 | 4763,6 | 17187 |

Сложившееся финансово-хозяйственное положение на рынке коммерческой недвижимости таково, что цена авансированного капитала (WACC) составляет 15% (средняя рентабельность инвестиций в коммерческую недвижимость). То есть, если выяснится, что эффективность капиталовложений в данный проект с учетом инфляции составит меньше искомых 15%, то предприятие не получит экономической прибыли.

Таким образом, эффективность капвложений с учетом инфляции должна быть не ниже 15%, т.е. приведенный чистый доход с учетом цены капитала за вычетом инвестиционных расходов должен быть не меньше нуля.

Применим для анализа расчет показателей эффективности капвложений.

1. Для одновременного учета инфляции и цены капитала дополнительно вычисляем коэффициенты дисконтирования для цены капитала (15%, r = 0,15) и найденные значения денежных поступлений по годам уменьшаются путем умножения на действующий коэффициент дисконтирования для цены капитала в соответствующий период.

Для первого года:

1+0,15 = 1,15

Для второго:

(1,15)2 = 1,3225 и т.д.

Результаты вычислений представлены в табл. 3.7.

Как показывают расчеты, NPV с учетом цены капитала в условиях инфляции имеет положительное значение. Это означает, что эффективность реализации проекта выше, нежели средняя рентабельность инвестиционной деятельности на рынке коммерческой недвижимости, что позволяет рекомендовать его внедрение на практике.

Обобщающими критериями эффективности инвестиционных проектов являются показатели: индекс доходности (рентабельности инвестиций) ИД (PI) и внутренняя норма доходности (прибыли) ВНД (IRR).

Таблица 3.7 - Расчет показателей эффективности капвложений с учетом инфляции

| Показатели | Годы | Всего за 10 лет | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Чистый дисконтированный доход NPV | -2360,9 | -1906,1 | -1336,0 | -850,6 | -439,2 | 6145,8 | 5767,7 | 5412,1 | 5077,8 | 4763,6 | 20274 |

| Коэффициент дисконтирования для цены капитала | 0,8696 | 0,7561 | 0,6575 | 0,5718 | 0,4972 | 0,4323 | 0,3759 | 0,3269 | 0,2843 | 0,2472 | - |

| NPV с учетом цены капитала | -2053,0 | -1441,3 | -878,5 | -486,3 | -218,3 | 2657,0 | 2168,3 | 1769,2 | 1443,4 | 1177,5 | 4138 |

2. Индекс доходности показывает доходность (рентабельность инвестиций) и определяется отношением дисконтированного потока чистых денежных средств, накопленных в течение всего срока реализации проекта, к первоначальным инвестициям.

Индекс рентабельности инвестиций (Profitability Index, PI) рассчитывается на основе показателя NPV по следующей формуле

n Pk

PI = å ----- : IC. (5)

k=1 (1+r)k

Очевидно, что если: РI > 1, то проект следует принять; РI < 1, то проект следует отвергнуть; PI = 1, то проект не является ни прибыльным, ни убыточным.

В нашем случае сумма накопленного чистого потока денежных средств по данным табл. 2.3 составляет 64 460 тыс. долл., первоначальные вложения - 42 259 тыс. долл. Таким образом,

РI = 64460/42259 = 1,525.

Условие эффективности соблюдено: РI >1.

3. Под внутренней нормой прибыли инвестиционного проекта (Internal Rate of Return, IRR) понимают значение коэффициента дисконтирования r, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f(r) = 0.

Наиболее часто для расчета IRR применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. При этом сначала с помощью таблиц выбирают два значения коэффициента дисконтирования r1 < r2 таким образом, чтобы в интервале (r1, r2) функция NPV = f(r) меняла свое значение с "+" на "-" или с "-" на "+". Далее используют формулу

f(r1)

IRR = r1 + ¾¾¾¾¾¾ (r2 - r1), (6)

f(r1) - f(r2)

где r1 - значение табулированного коэффициента дисконтирования, при котором f(r1) > 0 (f(r1) < 0);

r2 - значение табулированного коэффициента дисконтирования, при котором f(r2) < 0 (f(r2) > 0).

Точность вычислений обратно пропорциональна длине интервала (r1, r2), а наилучший результат с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1 и r2 ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции у = f(r) с "+" на "-"):

r1 - значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т. е. f(r1) = min{f(r) > 0};

r2 - значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NРV, т.е. f(r2) = max {f(r) < 0}.

Путем взаимной замены коэффициентов r1 и r2 аналогичные условия выписываются для ситуации, когда функция меняет знак с "-" на "+".

В нашем случае требуется рассчитать значение показателя IRR для проекта со сроком реализации 10 лет с показателями NPV, приведенными в табл. 2.3. по годам.

Возьмем два произвольных значения коэффициента дисконтирования:

r1 = 20%, r2 = 30%. Соответствующие расчеты с использованием табулированных значений приведены в таблице 3.8.

Таблица 3.8 - Расчет внутренней нормы прибыли

| Год | Поток | Расчет 1 | Расчет 2 | ||

| r1=20% | PV | r2=30% | PV | ||

| 1 | -2360,9 | 0,8333 | -1967,5 | 0,7692 | -1816,1 |

| 2 | -1906,1 | 0,6944 | -1323,7 | 0,5917 | -1127,9 |

| 3 | -1336,0 | 0,5787 | -773,2 | 0,4552 | -608,1 |

| 4 | -850,6 | 0,4823 | -410,2 | 0,3501 | -297,8 |

| 5 | -439,2 | 0,4019 | -176,5 | 0,2693 | -118,3 |

| 6 | 6145,8 | 0,3349 | 2058,2 | 0,2072 | 1273,3 |

| 7 | 5767,7 | 0,2791 | 1609,7 | 0,1594 | 919,2 |

| 8 | 5412,1 | 0,2326 | 1258,7 | 0,1226 | 663,5 |

| 9 | 5077,8 | 0,1938 | 984,1 | 0,0943 | 478,8 |

| 10 | 4763,6 | 0,1615 | 769,3 | 0,0725 | 345,5 |

| Всего | 2029,0 | -287,9 | |||

Значение IRR вычисляется по формуле (6) следующим образом:

2029

IRR = 20% + ¾¾¾¾¾ (30%-20%) = 20% + 20290/(1741,1) = 21,17%.

(2029-287,9)

Внутренняя норма доходности составляет 21,17%, это довольно высокое значение.

Срок окупаемости проекта – это минимальное количество лет, в течение которых происходит возврат вложенных средств.

Существует два подхода к определению срока окупаемости: с точки зрения критерия чистого денежного потока и чистого дисконтированного дохода.

Первый подход предполагает, что срок окупаемости (простой срок окупаемости) есть тот минимальный период времени, по истечении которого накопленный чистый доход становится и остается неотрицательным.

Дисконтированный срок окупаемости – минимальное количество лет, для которого верно условие превышения накопленного чистого дисконтированного дохода над первоначальными инвестициями.

Для определения срока окупаемости составим табл. 3.9. Исходные данные содержатся в табл. 3.3.

Как видно из таблицы 3.9, простой срок окупаемости не совпадает с дисконтированным сроком окупаемости и составляет 6 лет.

Дисконтированный срок окупаемости несколько больше – 7 лет. Для проекта такого масштаба такие сроки окупаемости считаются вполне приемлемыми.

Таким образом, бизнес-план строительства сети малых отелей в Нижегородском регионе удовлетворяет совокупности всех факторов оценки инвестиционных проектов, его экономическая эффективность и целесообразность обоснована и оправдана, что подтверждается приведенными расчетами, проект рекомендуется к реализации.

В заключение следует оценить степень риска реализации выбранного проекта и проанализировать его эффективность с учетом факторов неопределенности.

Для учета фактора риска введем поправку на риск ставки дисконтирования. В условиях риска проект рекомендуется рассматривать как устойчивый в целом, если он имеет достаточно высокие значения интегральных показателей, в частности, положительное значение ЧДД. При этом норма дисконта должна быть увеличена на величину ставки премии за риск (табл. 3.10).

Таблица 3.9 - Определение срока окупаемости проекта

| Показатели | Годы | Всего за 10 лет | ||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Чистый денежный поток | 0 | -2644,3 | -2391,0 | -1877,0 | -1338,4 | -773,9 | 12130,7 | 12750,6 | 13400,3 | 14081,2 | 14794,9 | 58133 |

| То же нарастающим итогом | 0 | -2644,3 | -5035,3 | -6912,3 | -8250,7 | -9024,6 | 3106,0 | 15856,6 | 29256,9 | 43338,1 | 58132,9 | - |

| Коэффициент дисконтирования | 1 | 0,8929 | 0,7972 | 0,7118 | 0,6355 | 0,5674 | 0,5066 | 0,4523 | 0,4039 | 0,3606 | 0,3220 | - |

| Чистый дисконтированный доход NPV | 0 | -2360,9 | -1906,1 | -1336,0 | -850,6 | -439,2 | 6145,8 | 5767,7 | 5412,1 | 5077,8 | 4763,6 | 20274 |

| То же нарастающим итогом | 0 | -2360,9 | -4267,0 | -5603,1 | -6453,6 | -6892,8 | -747,0 | 5020,7 | 10432,8 | 15510,6 | 20274,2 | - |

Таблица 3.10 - Ориентировочная величина поправок па риск неполучения предусмотренных проектом доходов

| Величина риска | Пример цели проекта | Величина поправки на риск, % |

| Низкий | Вложения в развитие производства на базе освоенной техники | 3 - 5 |

| Средний | Увеличение объема продаж существующей продукции | 8- 10 |

| Высокий | Производство и продвижение на рынок нового продукта | 13-15 |

| Очень высокий | Вложения в исследования и инновации | 18-20 |

Риск осуществления данного проекта оценивается на уровне не более 5%.

Основой данной методики является предположение о том, что доходность инвестиционного проекта прямо пропорциональна связанному с ним риску, т.е. чем выше риск конкретного инвестиционного проекта по сравнению с безрисковым (базисным) эталоном, тем выше требуемая доходность этого проекта.

Риск учитывается следующим образом: к безрисковому коэффициенту дисконтирования или некоторому его базисному значению добавляется поправка на риск, и при расчете критериев оценки проекта используется откорректированное значение ставки (Risk-Adjusted Discount Rate, RADR).

Методика имеет вид: исходная цена капитала, WACC = 15%, СС = 0,15;

премия за риск, связанный с данным проектом – 0,05;

рассчитывается NPV с коэффициентом дисконтирования r (r = CC + 0,05 = 0,2);

если проект имеет NPV, больший нуля, то он считается экономически эффективным.

Расчет NPV с поправкой на риск представлен в табл. 3.11.

Таблица 3.11 - Расчет экономической эффективности проекта в условиях инфляции с учетом цены капитала, с поправкой на риск

| Показатели | Годы | Всего за 10 лет | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Чистый дисконтированный доход NPV | -2360,9 | -1906,1 | -1336,0 | -850,6 | -439,2 | 6145,8 | 5767,7 | 5412,1 | 5077,8 | 4763,6 | 20274 |

| Коэффициент дисконтирования для учета фактора риска и цены капитала | 0,8333 | 0,6944 | 0,5787 | 0,4823 | 0,4019 | 0,3349 | 0,2791 | 0,2326 | 0,1938 | 0,1615 | - |

| NPV с учетом риска | -1967,5 | -1323,7 | -773,2 | -410,2 | -176,5 | 2058,2 | 1609,7 | 1258,7 | 984,1 | 769,3 | 2029 |

Как показывают расчеты, согласно критерию NPV (чистого дисконтированного потока денежных средств с учетом цены авансированного капитала, фактора риска и в условиях инфляции), данный проект представляется экономически целесообразным, величина притока денежных средств опережает величину расходов с учетом всех поправок.

Конечной оценкой привлекательности рассматриваемого инвестиционного проекта выступит анализ проекта в соответствии с вероятностью получения планируемой выручки по годам реализации инвестиционного проекта. Ведь невозможно заранее предсказать со стопроцентной уверенностью, каков будет объем спроса и поступления от аренды торгово-офисных площадей. Данные о предполагаемом объеме выручки представлены в табл. 3.12.

Таблица 3.12 - Вероятность получения планируемой выручки от реализации услуг по годам реализации инвестиционного проекта

| Годы | 1 | 2 | 3 | 4 | 5-10 год |

| Величина в % | 98 | 95 | 92 | 90 | 85 |

В качестве критерия выбирается максимизация математического ожидания чистой прибыли и амортизации за вычетом инвестиционных расходов (NPV).

Для этого планируемые значения выручки по годам умножаются на уровень вероятности их получения. Дальнейшие расчеты выполняются в соответствии с полученными значениями математического ожидания величины полученной выручки.

Рассчитанные значения совокупных расходов подставляем в таблицу 3.13. Чистые денежные поступления находим вычитанием из величины математического ожидания выручки соответствующих значений расходов.

Как показывают расчеты, величина математического ожидания NPV в условиях неопределенности с учетом инфляции также выше нуля, поэтому реализация проекта экономически оправдана и эффективна.

Выводы по главе:

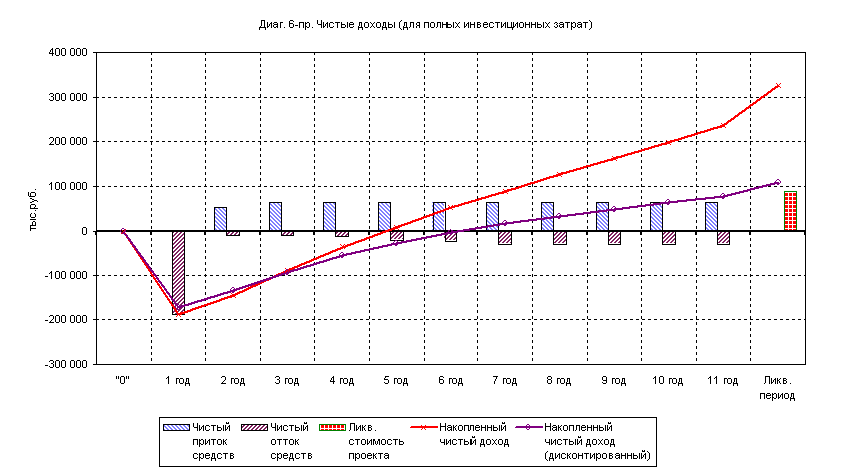

Первоначальные затраты, связанные с реализацией проекта согласно смете составляют 42 259 тыс. долл., или 1 267 770 тыс. руб.

Ценовое предложение (цена за номер) выражено в фиксированной сумме, к этой сумме для посетителей прибавляется стоимость некоторых дополнительных услуг (видеомагнитофон, доступ в интернет, междугородная и международная телефонная связь, пользование кондиционером) и, как часто встречается в ценообразовании отелей высокой степени комфортности, прибавляется сумма НДС.

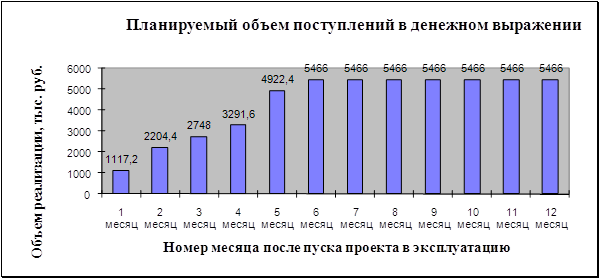

Прогнозируемый реальный приток денежных средств за счет сдачи номеров посетителям отелей в первый год эксплуатации – 95% от 13,14 млн. долл.= 12,483 млн. долл.

Реализация выбранного инвестиционного проекта требует выработки стратегии финансирования. Схема финансирования предполагает инвестиции в основной и оборотный капитал.

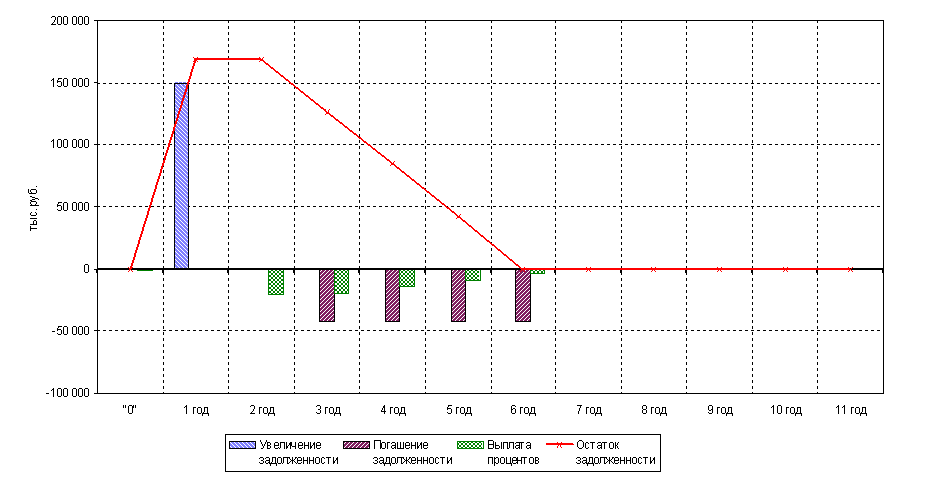

Форма привлечения заемных средств – долгосрочный банковский кредит. Срок предоставления кредита – 5 лет. Форма возврата – равными срочными уплатами 1 раз в конце каждого полугодия в течение всего срока кредита. Все остальные денежные расходы будут осуществляться за счет собственных источников финансирования и арендных платежей.

Общая величина расходов за 10 лет срока действия проекта – 137 203 тыс. долл. Эффективность капвложений с учетом инфляции должна быть не ниже 15%, т.е. приведенный чистый доход с учетом цены капитала за вычетом инвестиционных расходов должен быть не меньше нуля.

Как показывают расчеты, величина математического ожидания NPV в условиях неопределенности с учетом инфляции также выше нуля, поэтому реализация проекта экономически оправдана и эффективна.

Заключение

В работе рассмотрены особенности гостиничного бизнеса на современном этапе, учитывая, что наибольшие темпы роста все же зафиксированы в столицах. То и расширение гостиничного бизнеса рассмотрено на примере развития их гостиничного бизнеса .

Особенностью Санкт-Петербурга стало развитие малых отелей, которые имеют преимущества перед большими. Рынок мини-гостиниц Петербурга находится в самом начале развития, но его тенденции дают основания для оптимистических прогнозов.

Оба рынка являются очень привлекательными для инвесторов, потому что рынок туризма освоен и всегда востребован, а значит и сделанные вложения принесут несомненную прибыль.

В то же время региональный туризм хоть и получает развитие, практически не работает на увеличение инфраструктуры из-за отсутствия крупных инвесторов и денег в регионах на развитие туризма в целом, а значит и на увеличение привлекательности региона. Хотя там гостиничный бизнес может развиваться в направлении сельских гостиниц в крестьянских избах, но он на сегодняшний день активного развития не получил.

Основными проблемами развития малых гостиниц являются: - обеспечение качества гостиничного продукта;

- узость ассортимента предлагаемого продукта;

- отсутствие квалифицированных кадров;

- сложность конкурировать в части обеспечения качества с крупными гостиницами – частями гостиничных сетей;

- сложность продвижения одиночных мини-отелей без создания сетей мини-гостиниц;

- сложность обеспечения безопасности гостей высокого уровня;

- сложность обустройства территории вокруг мини-отеля;

- большая стоимость обустройства фасадов зданий;

- сложность конкурировать в Интернет-среде с использованием компьютерных технологий;

- большая зависимость от туроператора в части своевременной заполняемости.

В настоящее время наметились и некоторые другие положительные тенденции в функционировании гостиничного хозяйства, а именно, уделяется большое внимание качеству обслуживания. При этом стандарт качества формируется на национальном уровне. Наиболее жесткие требования предъявляются к соблюдению условий безопасности проживания туристов. С этой целью в России введена обязательная сертификация туристско-экскурсионных и гостиничных услуг по требованиям безопасности жизни, здоровья туристов, сохранности имущества туристов, окружающей среды и качества предоставляемых услуг. Введена также система добровольной сертификации систем предоставляемых услуг.

В индустрии туризма постоянно возрастает необходимость профессиональной многофункциональности. Отрасли требуются гибко реагирующие и легко адаптирующиеся к переменам и различным видам работ сотрудники. В свою очередь сами люди хотят совершенствовать свою квалификацию и максимально повышать свой личный потенциал и пригодность к работе.

Необходимо провести коренной пересмотр и модернизацию образования и обучения на всех уровнях, включая все аспекты и требования, предъявляемые к профессиям, существующим в туриндустрии.

Достижения гостиничной индустрии России являются очень скромными на фоне общемировой тенденции неуклонного роста, процветания и развития данной сферы деятельности. К основным тенденциям развития предпринимательства в гостиничном бизнесе относится активное развитие малых гостиниц. Это связано с теми предпочтениями, которые формируются у современных туристов: они хотят видеть в гостинице не только средство размещения, но и хотят в полной мере ощутить домашний уют, уникальность и неповторимость, что как раз является одной из отличительных черт малых независимых гостиниц. Конкурентным преимуществом малой гостиницы является индивидуальное отношение к каждому клиенту. Малые гостиницы в полной мере применяют персонифицированный подход к гостям, создают атмосферу дома вдали от дома. Кроме того, малые отели, как правило, применяют более гибкую систему скидок и обходятся клиенту дешевле, чем большие гостиницы аналогичного класса. Все это позволяет малым формам гостиничного бизнеса активно развиваться и быть конкурентоспособными.

В дипломной работе проведена разработка бизнес-плана создания малой гостиницы в Санкт-Петербурге.

Первоначальные затраты, связанные с реализацией проекта составляют 42 259 тыс. долл., или 1 267 770 тыс. руб.

В рамках реализации проекта выдвинуты следующие предложения:

Похожие работы

... время, как на других сегментах коммерческой недвижимости кризис спровоцировал обвальное снижение цен и увеличение предложения на открытом рынке. Анализ продуктивности первоклассной коммерческой недвижимости в Санкт-Петербурге, даёт основания предположить, что риск инвестиций в такую недвижимость вероятно ниже, чем риск инвестиций в потерявшие кредит доверия финансовые инструменты. Если с этим ...

... постоянную конкурентную позицию на рынке пиломатериалов в г.Сергаче. В данном случае мы имеем постоянную (стабильную) позицию на рынке г.Сергача, что может положительно отразиться на создание деревообрабатывающего предприятия в г.Сергаче Нижегородской области. 1.2. Рассмотрение влияния внешней среды. Внешние факторы – это основные факторы, непосредственно влияющие на работу организаций извне ...

... в регионе благоприятного инвестиционного климата. Отсюда следует вывод, что использование законодательства Самарской области, в конечном счете, приведет к активному росту экономики региона [11]. 2. Специфика инвестиционных проектов, реализуемых на железнодорожном транспорте 2.1 Основные факторы, определяющие специфику инвестиционных проектов на ж/д транспорте К указанным факторам ...

... новизной, ведь еще недавно в окрестностях Кемерово ничего подобного не было. 2.2 Целевая установка и принципы разработки программы (проекта) Целью данного инвестиционного проекта являлось строительство спортивно-развлекательного горнолыжного комплекса с целью развития въездного туризма в Кемеровской области. В перспективе проектом предусматривается установка канатной дороги, строительство ...

0 комментариев